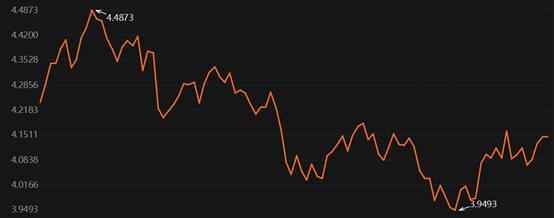

在美政府停摆结束后,由于美联储鹰声渐浓,美债收益率延续上行。10 年美债收益率进一步远离 4.0%,今日已升至 4.15%。政府停摆期间官方数据延迟发布,11 月 20 日将公布的 9 月非农就业数据或成为重要指引。

美国总统特朗普于当地时间 11 月 12 日签署了国会通过的临时拨款法案,结束了长达 43 天的联邦政府停摆。停摆结束后,美债各期限收益率持续上行,10 年美国国债收益率自 4.06% 又上升至 4.15% 左右。

图:下半年 10 年美债收益率走势

(资料来源:Choice 数据,财联社整理)

受到降息落地和中美贸易谈判等因素共同影响,10 月-11 月初美债收益率先下后上。10 月 20 日,10 年美债收益率曾创下 3.95% 的年内低点。

兴证固收研究团队认为,10 月如期降息落地,后续降息不确定性提升,当前市场对 12 月降息的定价分歧度增加。同时,一直压制美权益市场的美政府停摆事件在下轮美联储决议前解除,进而带来对于美债预期的重新定价。

近期,美联储内部鹰派的声音增多。克利夫兰联储主席哈马克上周表示,美联储应维持利率稳定,以继续对通胀施压。明尼阿波利斯联储主席卡什卡利则由鸽转鹰,表示经济活动的基本韧性比预期的要强,并不支持美联储上一次的降息决策,对 12 月会议的最佳行动方案仍持观望态度。美联储主席鲍威尔曾在 10 月末表示,12 月降息远非板上钉钉。

浙商银行FICC 团队撰文指出,伴随着鹰派官员的发声,2025 年 3 月 SOFR 期货合约和 2026 年 1 月联邦基金期货合约出现一些大额抛盘,推动市场下调对 12 月 10 日 FOMC 会议降息幅度的预期。

据芝加哥商品交易所 CME「美联储观察」 数据最新显示,美联储 12 月降息 25 个基点的概率已降至 44.4%,而维持利率不变的概率则升至 55.6%。CME 的 12 月降息概率数据从 10 月下旬起不断变化,10 月 15 日为 94.2%,11 月 7 日降至 66.9%,再到 11 月 13 日的 50.1%,最终到今日的 44.4%。

另外,政府停摆期间官方数据的缺失令美经济走势难以研判,包括 9 月非农就业数据、10 月 CPI 和 10 月非农等多项对美联储降息与否有重要指引的数据都将延迟发布。目前已确定的是,11 月 20 日将公布 9 月非农就业数据。

从 11 月初公布的 ADP 就业数据看,美国 10 月 ADP 就业人数增加 4.2 万人,大幅超过预期的 3 万人,也扭转了前月修正后减少 3.2 万人 (本次修正为 2.9 万人) 的局面。

浙商银行 FICC 团队认为,美联储内部鹰派的声音越来越强烈,连美联储传声筒 Nick Timiraos 近期也多次撰文强调这种分歧,不排除有跳过 12 月降息的风险,静待本周经济数据的指引。

长远来看,兴证固收研究团队认为,在资本开支周期和信用周期加速扩张的背景下, 美国经济基本面韧性或超出市场预期,叠加通胀水平维持高位的制约,2026 年美联储的降息空间或将十分有限。此外,中美贸易争端的阶段性缓和以及美国政府停摆的解除,将进一步提振美国经济增长动能,从而对美债表现带来一定压力。

(财联社)

文章转载自 东方财富