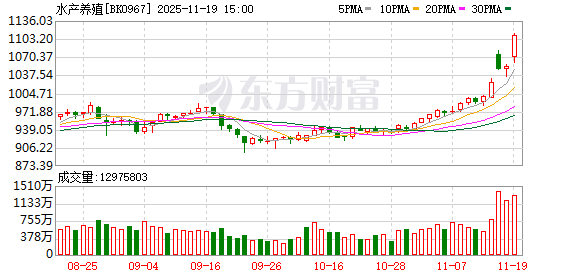

水产养殖板块 11 月 19 日迎来涨停潮,獐子岛、大湖股份、天马科技、开创国际、百洋股份、中水渔业、东方海洋、好当家纷纷涨停。

外交部发言人毛宁在 11 月 19 日的例行记者会上表示:「据我了解,日方此前承诺履行输华水产品的监管责任,保障产品质量安全,这是日本水产品输华的先决条件,但是日方目前未能提供所承诺的技术材料。」 毛宁强调,近期由于日本首相高市早苗倒行逆施,在台湾等重大问题上错误言论引起中国民众的强烈公愤。当前形势下,即使日本水产品向中国出口,也不会有市场。

据新华社报道,日本媒体和专家担忧日中关系恶化,进一步冲击本已面临下行压力的日本经济。作为我国农产品贸易的重要伙伴,日本与我国在水产品、高端果蔬等领域长期保持密切贸易往来,相关领域的贸易变化将引发广泛关注。

水产品需求日益增多

而在机构看来,水产养殖板块的走强,还与板块自身的基本面改善有关。长江证券的研报指出,2025 年我国水产行业迎来显著复苏,主要水产品价格普遍回升至历史高位。数据显示,草鱼价格高点达 14 元/公斤,较年初上涨 25%;特色水产中,加州鲈和黄颡鱼价格分别上涨至 22.1 元/斤、15.8 元/斤,均突破 2021 年以来同期最高水平。研报分析认为,这种价格回升并非偶然,而是行业经历 2023-2024 年两年存塘消化后的必然结果。

据界面新闻报道,机构对于水产养殖板块给出了三点成长逻辑:一是日本核污水排海影响持续发酵,消费者未来或将转向国产水产品,国内产品或将需求提升;二是民对水产品优质蛋白的需求增加;三是 2025 年中央一号文件提出 「推进水产绿色健康养殖」,国家水产业技术体系发布 《智慧渔业发展白皮书》 等文件相继颁布落实,或为水产业发展注入新动力。

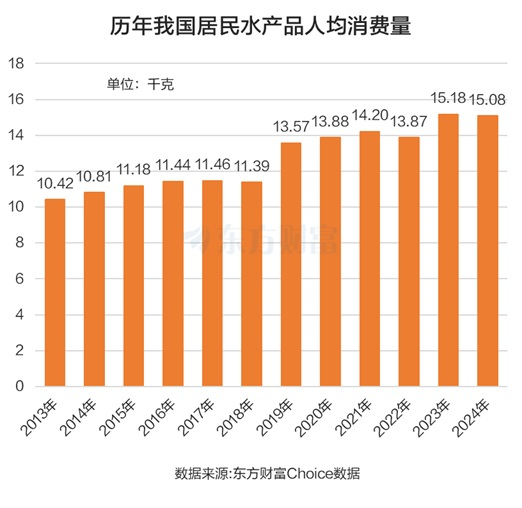

从数据上来看,我国对于水产品的需求量确实在显著增加。国家统计局披露的数据显示,2024 年我国居民人均水产品消费量为 15.08 千克,这较 10 年前的 2014 年 (该年居民人均水产品消费量为 10.81 千克) 大幅增长 39.5%。

城镇家庭来看,国家统计局的数据显示,2024 年城镇家庭水产品人均购买量为 16.96 千克,和 10 年前的 2014 年 (该年城镇家庭水产品人均购买量为 14.43 千克) 相比,增长了 17.53%。和 20 年前的 2004 年相比,增长了 35.9%。

板块业绩明显好转

从此前披露的三季报数据来看,水产养殖板块不少个股业绩改善明显。比如开创国际,前三季度归母净利润为 0.61 亿元,同比增长 269.47%。还有中水渔业,前三季度赚了 0.53 亿元,同比增长 230.08%。百洋股份、神农种业、粤海饲料等业绩则显著扭亏,大湖股份、*ST 佳沃则双双减亏。大市值公司海大集团和大北农也录得两位数增长。

股价来看,*ST 佳沃年内大涨 116.52%。中水渔业、百洋股份、大湖股份、神农种业、开创国际等绩优股,今年以来也涨幅明显,均超过 40%。

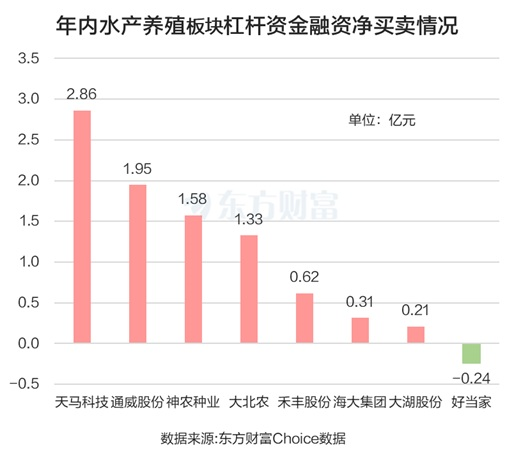

融资客抢筹 4 股过亿

从杠杆资金角度来看,今年以来水产养殖板块中,有 8 股被杠杆资金买卖过,合计融资净买入 8.61 亿元。其中天马科技被融资净买入最多,为 2.86 亿元。通威股份、神农种业、大北农也被融资净买入过亿,分别为 1.95 亿元、1.58 亿元和 1.33 亿元。

国金证券研报认为,作为现代渔业发展的重要引擎,海洋牧场正成为促进海洋渔业可持续发展,构建"蓝色粮仓"战略的关键路径。我国沿海省市通过创建国家级海洋牧场示范区,重点发展 「渔业+」「生态+」「休闲+」「新能源+」 等多元化模式,在多个领域取得突破性进展,这些创新实践不仅为全球渔业高质量发展提供了中国方案,更探索出一条经济效益与生态保护协同共进的可持续发展之路。

展望后市,国金证券研报分析,随着海洋经济的进一步发展,我们认为我国深远海养殖仍有长足发展空间,而上游饲料企业的市场有望随着扩容,头部饲料企业有望通过技术优势、服务优势、种苗优势等方面抢占先机。

(东方财富研究中心)

文章转载自东方财富