地产股,集体异动!

今日盘中,房地产板块突然拉升。在港股市场上,融创中国一度大涨超 12%,碧桂园一度涨超 9%,富力地产、万科企业、世茂集团、碧桂园、佳兆业、贝壳等纷纷跟涨。

在 A 股市场上,地产股也集体异动。11 时左右,我爱我家直线拉升,该股股价从-1% 至涨停板,用时仅 2 分钟。紧随其后,世联行也封死涨停。福星股份、招商蛇口、滨江集团、金地集团、万科等纷纷跟涨。午后,财信发展也直线涨停,从拉升到涨停,用时也不到 2 分钟。

分析人士指出,房地产板块的走强,跟当天的一则行业 「利好」 传闻有关。据悉,这则传闻来自外媒,但尚未获得官方证实。

地产股走强

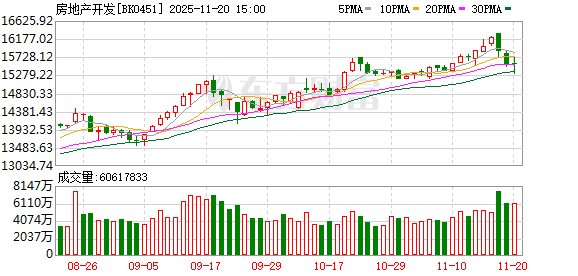

今日上午 11 时左右,A 股地产股大幅拉升,2 分钟的时间,我爱我家的股价从-1% 的位置直线拉升至 10% 涨停。随后,特发服务、世联行、福星股份、光大嘉宝、德必集团集体跟涨,招商蛇口、金地集团、保利发展、万科 A等地产龙头也纷纷跟涨。

几乎在同一时间,港股市场上的地产股也集体走强,融创中国一度大涨超 12%,碧桂园一度涨超 9%,富力地产、万科企业、贝壳等纷纷拉升。

截至下午 13 时 40 分左右,A 股市场上,我爱我家、世联行、财信发展涨停,特发服务涨近 8%,新城控股涨近 7%,招商蛇口、福星股份、滨江集团涨超 4%,光大嘉宝、金地集团、华侨城 A涨超 3%,万科 A 涨超 2%。港股市场上,绿景中国地产涨近 10%,融创中国涨超 6%,贝壳涨超 5%,万科企业涨超 4%。

分析人士指出,当天地产股的异动,可能跟外媒的一则报道有关。不过,外媒报道相关消息尚未获得官方证实。

另据新华社报道,随着住房发展进入存量时代,二手房对新房的替代作用增强,新房销售规模下降、二手房交易占据主导逐步成为房地产市场的常态。今年 1 月至 10 月份,全国二手房交易网签面积同比增长 4.7%,二手房在交易总量中的占比为 44.8%。

取消或调减限制性措施,实施购房补贴、发放住房消费券,优化供给、精准供地……今年以来,各地持续调整优化房地产政策,我国房地产市场呈现二手房交易占主导、逐步企稳的态势。

清华大学房地产研究中心主任吴璟表示,1 月至 10 月份,全国新建商品房与二手房交易总量同比基本保持稳定,未出现明显收缩。这体现出因城施策、因地制宜所采取的各种止跌回稳的促进措施正在逐步发挥良性、持续的作用。

国家统计局近日发布的数据显示,房地产市场虽有所波动,但政策成效仍在继续显现。1 至 10 月份,全国新建商品房销售面积和销售额同比降幅分别比去年同期收窄 9 个和 11.3 个百分点,全国商品房待售面积今年以来连续 8 个月减少,房地产去库存稳步推进。

在土地供给方面,各地严控增量,不断优化土地供给,实现精准供地。例如,深圳统筹城市更新与新增住宅用地供应,更大力度出让优质居住用地;西安在五大城市更新片区实施配套先行,提升区域吸引力;杭州提高核心区供地占比,外围高库存区域暂停供地。

机构:政策放松预期升温

10 月 28 日发布的 《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》 提出,推动房地产高质量发展。加快构建房地产发展新模式,完善商品房开发、融资、销售等基础制度。优化保障性住房供给,满足城镇工薪群体和各类困难家庭基本住房需求。因城施策增加改善性住房供给。建设安全舒适绿色智慧的 「好房子」,实施房屋品质提升工程和物业服务质量提升行动。建立房屋全生命周期安全管理制度。

华源证券表示,房地产作为中国家庭重要的资产配置和投资方向,稳住房价对畅通经济内循环有着重要意义,政策端有望进一步发力。今年以来,中央层面高频提及建设好房子和高品质住房,在政策导向和供需结构变化的契机之下,高品质住宅或将迎来发展浪潮。

银河证券指出,目前,房地产行业的销售受到去年基数相对较高等因素的影响,同比表现承压;房企由于行业整体依然处于筑底阶段尚未完全修复投资信心,因此投资端开工、竣工等同比降幅均扩大。「十五五」 规划建议提出 「推动房地产高质量发展」,对此,银河证券认为,头部房企展现优秀的运营管理能力具有资金优势,市占率有望进一步抬升。

中银国际证券表示,虽然 10 月楼市成交数据走弱,且因去年四季度基数较高,销售可能将持续面临一定压力。但此次 「十五五」 规划建议对于地产相关表态在保障底层风险安全的基础上,增加了实质的关于如何改善的相关定调和方向,整体是中性偏积极的。因此也给未来落地优化政策打开了空间。基于此,对未来地产行业的修复有一定信心。从标的来看,一方面,流动性安全、重仓高能级城市、产品力突出的房企或更具备α属性;另一方面,在新消费时代下,提前布局新业态、新模式、新场景的商业地产公司,有望率先走出重围。

长江证券认为,10 月房地产各项指标下行斜率扩大,主要受高基数影响,预计 11 月-12 月销量同比仍将明显承压,产业政策进一步放松的必要性明显提高。当前常规政策仍有空间,超常规政策也有较大回旋余地,只是在时点上存在不确定性。标的层面,基本面主线首选库存压力小且产品力相对突出的优质房企,弹性主线可适当下沉至边际改善型房企;低利率和资产端匮乏等背景下,具备稳定现金流和潜在高股息的商业地产、物业管理和经纪等领域的龙头企业,仍是中长线配置机会。

中邮证券表示,目前需求端仍疲软,投资端房企拿地更加谨慎,政策放松预期再升温。

(券商中国)

文章转载自 东方财富