每日精选

统一大市场:

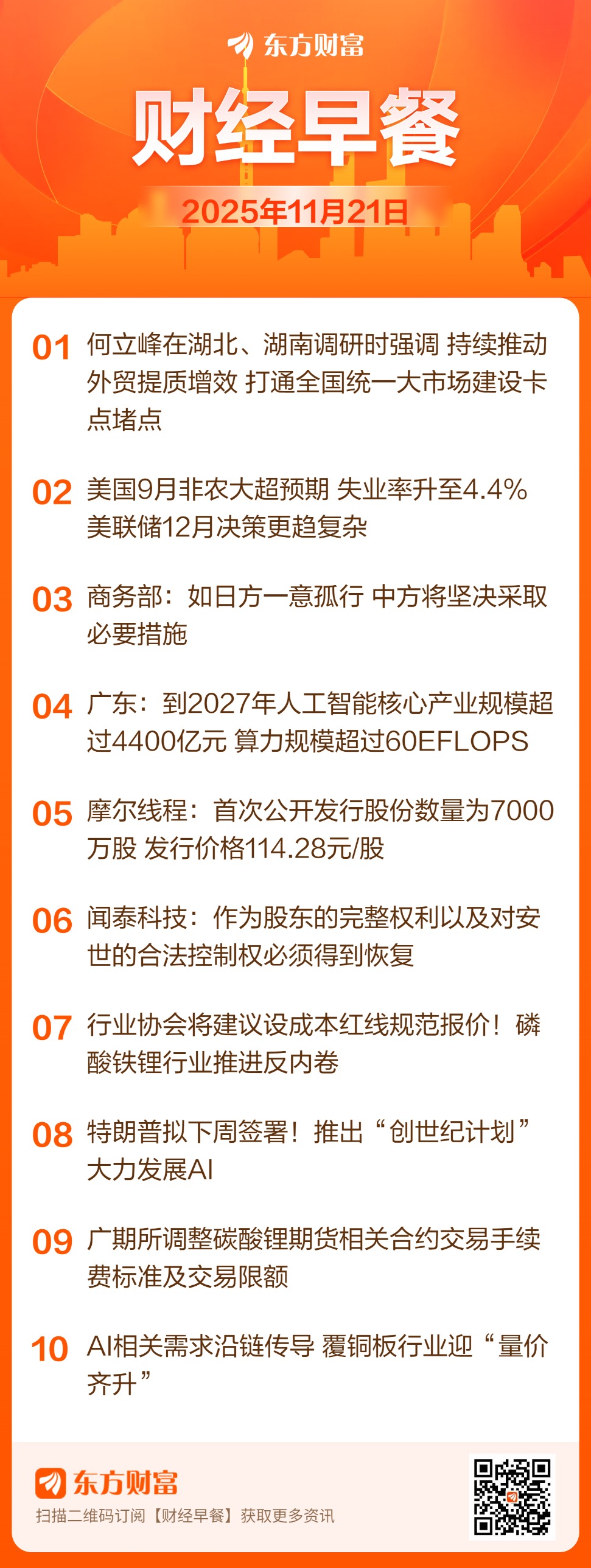

中共中央政治局委员、国务院副总理何立峰 11 月 18 日至 20 日到湖北、湖南调研。何立峰指出,要持续推动外贸提质增效,完善高标准物流体系建设,加力支持制造业高质量发展,加快构建全国统一大市场,进一步畅通国内国际双循环。此外还提到,要支持跨境电商等新业态新模式发展和海外仓建设,持续推动外贸市场多元化,继续保持外贸平稳增长。

美国 9 月非农数据:

美国 9 月非农就业人数增加 11.9 万人,市场预估为增加 5.2 万人,前值为增加 2.2 万人。美国 9 月失业率为 4.4%,预估 4.3%,前值为 4.3%。利率互换市场继续显示,美联储 12 月降息的可能性不大。最新经济数据出炉后,交易员加大了对美联储降息的押注,但仍预计美联储将跳过 12 月降息。

中日关系:

有媒体提问称,中方是否考虑依据 《中华人民共和国反外国制裁法》 等相关法律法规,对日本相关的个体、个人或实体采取经济反制措施?对此,商务部新闻发言人何咏前表示,中方敦促日方本着对历史和中日关系负责任的态度,收回错误言行,切实履行对华承诺,为两国经贸合作创造良好环境。如果日方一意孤行,继续在错误的道路上越走越远,中方将坚决采取必要措施,一切后果由日方承担。

算力:

广东省人民政府印发 《广东省国家数字经济创新发展试验区建设方案 (2025-2027 年)》 提出,到 2027 年,数字经济发展水平稳居全国首位,数字经济核心产业增加值占 GDP 比重超过 16%,打造 3 个具有国际竞争力的万亿级数字产业集群,培育若干高价值数字产业新赛道,数据产业规模年均复合增长率超 15%,人工智能核心产业规模超过 4400 亿元,规模以上工业企业数字化转型突破 6 万家,算力规模超过 60EFLOPS(每秒浮点运算次数),将广东打造为国际一流数字经济发展高地,将粤港澳大湾区建设为全球数字化水平最高的湾区。

摩尔线程即将打新:

摩尔线程晚间公告,首次公开发行股票并在科创板上市,发行股份数量为 7000 万股,全部为公开发行新股。本次网上发行与网下发行将于 2025 年 11 月 24 日 (T 日) 分别通过上交所交易系统和互联网交易平台实施。发行价格为 114.28 元/股,预计募集资金总额为 80 亿元,扣除发行费用后,预计募集资金净额为 75.76 亿元。

磷酸铁锂行业反内卷:

据媒体报道,由于我国磷酸铁锂行业陷入连续多年整体性亏损的窘境,产业无序竞争、低价内卷现象威胁全行业生存根基与持续发展大局,中国化学与物理电源行业协会将发布 《关于参考磷酸铁锂成本指数及规范行业发展的通知》。该 《通知》 建议,企业应将协会 11 月 18 日披露的行业平均成本区间作为报价的重要参考,不要突破成本红线开展低价倾销。

覆铜板:

据媒体报道,记者多方采访获悉,AI 驱动高端 PCB需求激增,作为 PCB 关键基材的覆铜板迎来结构性机遇,部分高阶品类成为紧俏货,价格同步上涨。建滔积层板等厂商年内已多次提涨产品价格,成本压力、需求红利成为涨价的重要推手。南亚新材和华正新材公司证券部工作人员均称,目前产能利用率处于高位,10 月份有过调价动作。

AI 芯片:

日前,彭博社爆料称,美国总统特朗普计划于下周一在白宫签署一项行政命令,推出 「创世纪计划」,以加强美国的人工智能发展。另有媒体报道称,白宫主要官员正在向国会山的议员施压,要求将限制人工智能芯片出口的法案排除在年度国防政策法案之外。消息称,如果 《GAIN AI 法案》 没有成为 《国防授权法案》 的最终版本,英伟达将成为最大的受益者。

碳酸锂期货:

广期所调整碳酸锂期货相关合约交易手续费标准及交易限额,自 2025 年 11 月 24 日交易时起,碳酸锂期货 LC2601 合约的交易手续费标准调整为成交金额的万分之三点二,日内平今仓交易手续费标准调整为成交金额的万分之三点二;碳酸锂期货 LC2602、LC2603、LC2604、LC2605 合约的交易手续费标准调整为成交金额的万分之一点六,日内平今仓交易手续费标准调整为成交金额的万分之一点六。11 月 20 日碳酸锂主力合约价格继续大涨,盘中最大涨幅超过 4%,一度涨至 10.25 万元/吨,持续刷新年内高点。

热点题材

消费:

为释放消费潜力、扩大国内需求,财政部、商务部联合开展的消费新业态新模式新场景试点工作迎来关键进展。11 月 20 日,两部委正式公示 50 个拟入选试点城市名单,4 个直辖市、5 个计划单列市全部入选,其余 41 个城市覆盖全国主要省份。

核电:

据多家日媒 19 日报道,日本预计本周将批准重启该国最大核电站——新潟县柏崎刈羽核电站。据日本共同社和 《日本经济新闻》 援引未具名消息人士的话说,柏崎刈羽核电站预计将于本周获得当地知事的批准,恢复运行。

OCS 交换机:

谷歌发布的 Gemini 3 Pro 在多方评测中都备受好评,测试数据在一众大模型中一骑绝尘。架构上,谷歌借助 OCS 组网提高了集群整体效率。OCS 交换机利用光信号直接传输数据,避免了信号的转换过程,从而减少了延迟和能量消耗,因此适用于大规模数据中心之间的高速互联,尤其是在跨区域扩展和大规模 AI 算力需求下表现出极大优势。

存储:

行业媒体报道,市场调查机构 CounterPointResearch 近日发布博文,示警全球内存市场正面临严峻的价格上涨压力。报告预测,继今年价格已飙升 50% 之后,动态随机存取存储器 (DRAM) 的价格在2025 年第四季度可能再上涨 30%,并在 2026 年初进一步上涨 20%。综合来看,到 2026 年第二季度,内存价格相较于当前水平,累计涨幅可能高达 50%。

AI 应用:

据媒体报道,OpenAI 与 Target 携手,将新的 AI 驱动体验带入零售领域。通过 ChatGPT 中的 Target 应用,顾客可以获得个性化推荐,将所需物品加入多商品购物篮,并使用 Drive Up、自取或运输结账。Target 加入了超过 100 万 OpenAI 企业客户的行列,利用 OpenAI 模型支持核心产品和平台。

液冷:

英伟达首席财务官表示,Rubin 芯片有望于 2026 年下半年开始量产。摩根士丹利最新发布的报告显示,下一代 Vera Rubin NVL144 平台的散热总价将更高,预计每个机柜的冷却组件总价值将增长 17%,达到约 55710 美元(约合人民币近 40 万元)。

有色金属:

据中国有色金属工业协会信息统计部消息,有色金属工业生产总体保持合理增长,固定资产投资保持平稳增长势头。10 月份,规模以上有色金属工业增加值同比实际增长 4.0%;1—10 月份,规模以上有色金属工业增加值同比实际增长 7.4%。

公司新闻

合富中国:近日,公司股价累计涨幅已严重偏离基本面,投资者参与交易可能面临较大风险。如公司股价进一步异常上涨,公司可能申请停牌核查。

平潭发展:鉴于相关核查工作已完成,经公司申请,公司股票将于 2025 年 11 月 21 日 (星期五) 开市起复牌。公司提醒投资者注意二级市场交易风险,勿受市场情绪影响,理性投资。

蓝思科技:2026 年,预计实现人形机器人核心部件和整机组装规模翻番,2027 年人形机器人与四足机器狗出货量稳居全球前列。当前机器人规模处在倍数级上升期,公司目标成为全球最大的具身智能机器人制造平台,对具身智能未来发展和业绩增长充满信心。

小米集团:于 11 月 20 日斥资5.078 亿港元回购 1350 万股 B 类股份,每股购回价为 37.38 港元-38.1 港元。

海峡创新:经核查,公司前期披露的信息无误,近期公共传媒未报道可能影响股价的重大信息,公司经营正常,内外部环境未变,控股股东及实际控制人无应披露而未披露的重大事项。公司股票将于 2025 年 11 月 21 日复牌。

万科 A:当前公司在各方支持下,正在全力以赴做好经营、改善管理,后续会进一步通过资本运作,剥离部分与公司战略关联度不高的业务和资产,改善现金流和资金债务结构。

拓荆科技:股东国家集成电路产业投资基金股份有限公司计划通过大宗交易方式减持不超过 843.49 万股,即不超过公司总股本的 3%,减持期间为 2025 年 12 月 12 日至 2026 年 3 月 11 日。

金龙羽:公司固态电池及其关键材料项目进展情况如下:电芯方面,半固态系列电池已通过了客户检测,并获得客户订单;电解质、隔膜、负极方面,氧化物电解质产品、离子导体膜产品、硅基负极材料已完成多家客户送样及评测,且通过了客户检测;正极方面,根据客户需求进行了材料性能优化并持续对客户送样测试。

深科技:公司目前深圳、合肥封测处于满产状态,并根据客户近期需求在扩产。公司一直密切关注客户动态,并始终基于对行业趋势与市场需求的动态研判,进行有利于公司长远发展的产能布局。

文峰股份:公司于近日收到启东市监察委员会的 《留置通知书》 和 《立案通知书》,公司副总经理秦国芬被立案调查并实施留置措施。

亿纬锂能:公司与思摩尔国际签订 《采购框架协议》,思摩尔国际及其附属公司将向亿纬锂能及附属公司持续性地采购电芯等产品作为原材料。

点击查看更多上市公司重大公告>>

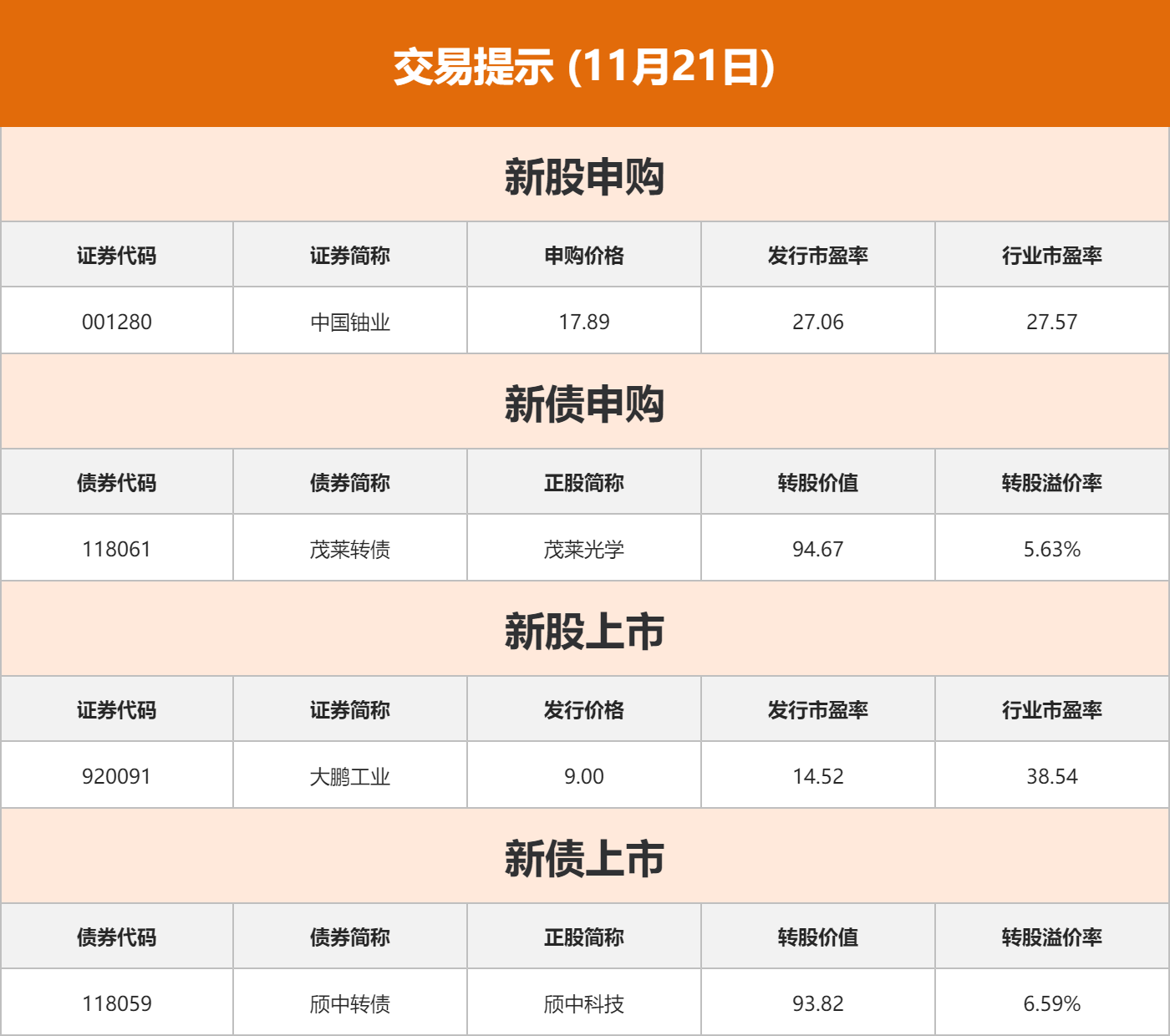

交易提示

点击立即参与申购>>

环球市场

债市纵览

Shibor:11 月 20 日,隔夜 shibor 报 1.3640%,下跌 5.60 个基点;7 天 shibor 报 1.4600%,下跌 2.70 个基点;14 天 shibor 报 1.5460%,下跌 2.20 个基点;1 月 shibor 报 1.5180%,下跌 0.20 个基点;3 月 shibor 报 1.5790%,下跌 0.10 个基点。

美债:纽约尾盘,美国 10 年期基准国债收益率跌 5.22 个基点,报 4.0845%。20 年期美债收益率跌 3.69 个基点,30 年期美债收益率跌 3.28 个基点。三年期美债收益率跌 6.12 个基点,五年期美债收益率跌 6.28 个基点,七年期美债收益率跌 5.97 个基点。三个月期国库券/10 年期美债收益率利差跌 4.146 个基点,报+21.282 个基点。02/10 年期美债收益率利差涨 0.653 个基点,报+54.963 个基点。02/30 年期美债收益率利差涨 2.491 个基点,报+118.708 个基点。05/30 年期美债收益率利差涨 2.900 个基点,报+107.465 个基点。10 年期通胀保值国债 (TIPS) 收益率跌 2.65 个基点,至 1.8129%;两年期 TIPS 收益率跌 3.39 个基点,至 1.0539%;30 年期 TIPS 收益率跌 0.93 个基点,至 2.5233%。

欧债:欧市尾盘,德国 10 年期国债收益率涨 0.5 个基点,报 2.716%,两年期德债收益率涨 0.1 个基点,报 2.019%;30 年期德债收益率涨 1.8 个基点,报 3.349%,英国 10 年期国债收益率跌 1.6 个基点,报 4.586%。两年期英债收益率跌 1.2 个基点,报 3.793%。30 年期英债收益率跌 2.4 个基点,50 年期英债收益率跌 1.5 个基点。2/10 年期英债收益率利差跌 0.572 个基点,报+78.949 个基点。法国 10 年期国债收益率涨 2.8 个基点,报 3.489%;两年期法债收益率涨 0.6 个基点,30 年期法债收益率涨 4.0 个基点。意大利 10 年期国债收益率涨 2.0 个基点,报 3.473%。西班牙 10 年期国债收益率涨 1.6 个基点,报 3.225%。希腊 10 年期国债收益率涨 1.5 个基点,报 3.343%。

商品期货

国内期货:11 月 20 日,国内商品期货多数下跌,LU 燃油、焦煤跌超 3%,纯碱、玻璃、工业硅、棕榈油、纸浆跌超 2%,豆油、燃料油、原油、集运欧线、氧化铝、菜油跌超 1%。涨幅方面,纯苯涨超 2%,鸡蛋、苹果、苯乙烯涨超 1%。

国际金价:COMEX 黄金期货当月连续合约下跌 6.10 美元,跌幅 0.15%,报 4076.7 美元/盎司。

国际油价:国际油价 11 月 20 日下跌。截至当天收盘,纽约商品交易所 WTI 原油期货当月连续合约下跌 0.49 美元,收于每桶 58.76 美元,跌幅为 0.83%。

国际金属:LME 期铜收跌 14 美元,报 10738 美元/吨。LME 期铝收涨 13 美元,报 2814 美元/吨。LME 期锌收涨 35 美元,报 3016 美元/吨。LME 期铅收跌 4 美元,报 2010 美元/吨。LME 期镍收跌 149 美元,报 14501 美元/吨。LME 期锡收涨 115 美元,报 37068 美元/吨。LME 期钴收平,报 48570 美元/吨。

国际农产品:纽约尾盘,彭博谷物分类指数跌 1.19%,报 30.1058 点。CBOT 玉米期货跌 0.85%,报 4.3775 美元/蒲式耳。CBOT 小麦期货跌 1.50%,报 5.4125 美元/蒲式耳。CBOT 大豆期货跌 1.17%,报 11.23 美元/蒲式耳,豆粕期货跌 1.24%,豆油期货跌 0.68%。CBOT 瘦肉猪期货涨 0.82%,活牛期货跌 0.99%,饲牛期货跌 1.74%。

外汇市场

人民币:11 月 20 日,在岸人民币北京时间 16:30 收报 7.11670,较上一交易日下跌 71 点。离岸人民币北京时间 18:00 报 7.11706,较上一交易日下跌 42.3 点。在岸/离岸人民币北京时间 18:00 价差为-17.6。

人民币外汇掉期:11 月 20 日,截至北京时间 16:30,美元兑人民币 6 个月掉期报-755 点,美元兑人民币 1 年掉期报-1364.01 点。

美元:美元指数 20 日下跌。衡量美元对六种主要货币的美元指数当天下跌 0.07%,在汇市尾市收于 100.159。截至纽约汇市尾市,1 欧元兑换 1.1538 美元,高于前一交易日的 1.1521 美元;1 英镑兑换 1.3087 美元,高于前一交易日的 1.3046 美元。1 美元兑换 157.54 日元,高于前一交易日的 157.03 日元;1 美元兑换 0.8054 瑞士法郎,低于前一交易日的 0.8064 瑞士法郎;1 美元兑换 1.4091 加元,高于前一交易日的 1.4057 加元;1 美元兑换 9.5446 瑞典克朗,低于前一交易日的 9.5628 瑞典克朗。

财经日历

文章转载自东方财富