11 月 19 日美股盘后,英伟达公布 2026 财年第三季度财报,营收和净利润同比均涨超 60%,数据中心业务创新高,股价盘后大涨。公司 CEO 黄仁勋称已进入 AI 良性循环,驳斥 AI「泡沫论」。但英伟达面临库存周转天数上升、应收账款持续上涨、客户集中度过高等问题,多家顶级投资机构已减持或清仓其股票。有分析师在接受每经记者采访时表示,英伟达下行风险大于上行空间。

每经记者|岳楚鹏 每经编辑|兰素英

11 月 19 日美股盘后,芯片巨头英伟达再次以一份 「炸裂」 的财报震撼华尔街。

2026 财年第三季度 (截至 2025 年 10 月 26 日),英伟达营收同比大涨 62.5%,净利润同比增长 65%。数据中心业务单季收入首次突破 500 亿美元大关。英伟达股价在当天盘后大涨 5%。

Wedbush 证券分析师 Dan Ives 告诉 《每日经济新闻》 记者 (以下简称 「每经记者」),这是一个值得 「开香槟的时刻」。他认为,这份财报将为看涨人工智能革命的论点提供 「主要积极催化剂」。

然而,在这份光鲜的成绩单之下,一些潜在的风险信号也开始浮现。

每经记者梳理近 7 个季度的财报发现,英伟达的应收账款一直持续上升,且客户集中度过高。另外,根据数据平台 Discounting Cash Flows,英伟达的库存周转天数 (Days Inventory Outstanding, DIO) 在过去几个季度持续攀升,目前为 117.5 天,高于五年平均水平。

作为目前唯一公开给予英伟达 「卖出」 评级的分析师,Seaport Global Securities 分析师 Jay Goldberg 对每经记者表示,该股 「下行风险远大于上行空间」。

营收利润同比均涨超 60%,黄仁勋:已经进入 AI 良性循环

-人物-当地时间2025年3月19日,美国圣荷西,英伟达首席执行官黄仁勋在GTC开发者大会上发言-VCG31N220530595.jpeg) 图片来源:视觉中国-VCG31N2205305958

图片来源:视觉中国-VCG31N2205305958

2026 财年第三季度,英伟达营收高达 570.1 亿美元,同比增长 62.5%,显著高于市场预期的 551 亿至 554.5 亿美元;净利润约为 319 亿美元,同比大涨 65%。

业绩的强劲增长,主要得益于数据中心业务的爆发。当季,英伟达数据中心营收创新高,达 512 亿美元,同比增长 66%,环比增长 25%。

除了数据中心业务,英伟达的游戏业务也表现不俗,当季收入为 42.6 亿美元,同比增长 30%,受益于市场对 RTX50 系列产品的强劲需求。

英伟达创始人兼 CEO 黄仁勋在财报中表示:「Blackwell 芯片销量远超预期,云端 GPU 已售罄。训练和推理计算需求持续增长,呈指数级上升。我们已经进入人工智能的良性循环。」

在财报会议上,黄仁勋还直接驳斥了 AI「泡沫论」。他表示最近有很多关于 AI 泡沫的讨论,而英伟达看到了一些很不一样的东西。英伟达的产品和其他加速器不同,适合在人工智能的每一阶段包括预训练、后训练中使用。

这份财报对于看好 AI 前景的投资者而言,无异于一针强心剂。Wedbush 证券分析师 Dan Ives 向每经记者表示:「随着市场对 AI 泡沫的担忧加剧并给科技股带来压力,今晚的市场和科技股都迎来了开香槟的时刻。」 他认为,英伟达稳健的盈利和指引是 「对 AI 革命的又一次验证」,并断言 「AI 泡沫的担忧被严重夸大了」。

对于下一财季,英伟达给出的营收指引为 650 亿美元,也远超分析师普遍预期的 617 亿美元,甚至超过了部分乐观投资者的预期上限。

Dan Ives 用 「令人瞠目结舌」 来形容这次指引上调。在他看来,这份报告将对微软、谷歌、亚马逊、甲骨文等超大规模云服务商以及 Palantir 等软件公司构成利好,并带动整个半导体板块上行。

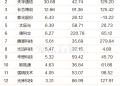

应收账款连续 7 个季度上涨,分析师:英伟达下行风险大于上行空间

不过,每经记者梳理近 7 个季度的财报发现,英伟达的应收账款一直持续上升,且客户集中度过高。

![]()

数据显示,英伟达在第三财季的应收账款已高达 333.91 亿美元,其中来自四大直接客户的应收账款合计占比高达 65%。而在 2025 年第四财季,前两大直接客户在应收账款中的占比为 33%。

这种对少数客户的深度依赖,意味着一旦这些主要客户的资本支出 (Capex) 计划发生变动,英伟达的未来订单和收入稳定性将受到直接冲击。

更深层次的担忧则是英伟达产品在市场上的真正需求。近期,英伟达通过投资入股客户公司,再由后者购买其芯片的 「循环交易」 模式引发了广泛讨论。

例如,英伟达宣布投资 100 亿美元于 Anthropic,后者则将购买 300 亿美元由英伟达芯片支持的 AI 算力服务。高盛曾估计,英伟达明年将有 15% 的销售额可能来自此类交易。

Seaport Global Securities 分析师 Jay Goldberg 在接受每经记者采访时指出:「我越来越担心终端需求,因为他们的许多客户正通过日益复杂的融资方式借入越来越多的资金。」

Goldberg 认为,市场有理由担忧英伟达是否在通过间接补贴或复杂的债务结构来人为 「创造需求」,而不是响应真实的市场需求。

他对每经记者透露了一个关键细节:「许多 『新云』(neoclouds) 声称他们的算力已经售罄,但我知道一些规模较小的云服务商并未实现 100% 的利用率。如果利用率真的是 100%,为什么他们在与英伟达的销售协议中还需要 『兜底条款』(backstops) 呢?」 所谓的 「兜底条款」,即英伟达在向新的云客户销售产品时,承诺购买其一定量的算力容量。

作为目前唯一公开给予英伟达 「卖出」 评级的分析师,Jay Goldberg 说:「我认为,英伟达股票的下行风险大于上行空间。」

库存周转天数高于 5 年平均水平

另一个值得警惕的信号是库存数据。

财报显示,截至第三财季末,英伟达的库存总额升至 197.84 亿美元。根据数据平台 Discounting Cash Flows,英伟达的库存周转天数 (DIO) 目前已达 117.5 天,而在 2026 财年第一季度时,这一数字还在 58.64 天。

这一水平不仅比公司过去五年的平均值高出 13 天,而且对于一个宣称其高端产品 「供不应求」 的公司而言,库存的持续攀升显得极不寻常。在半导体行业,库存天数稳步增加通常被视为需求可能放缓或供需关系正在发生变化的先行指标。

![]()

外部的供应链瓶颈也可能成为制约英伟达的增长。

Jay Goldberg 向每经记者分析称,尽管 CoWoS 先进封装和高带宽内存 (HBM) 等供应链限制正在有所缓解,但仍然是交付的制约因素。

更重要的是,Goldberg 表示,「在美国和欧洲,电力是一个主要问题,很可能导致未来的数据中心建设出现延误。」 这意味着,即使英伟达能够生产出足够多的芯片,下游客户能否建成足够的数据中心来容纳这些芯片,也成了一个未知数。

多家机构已先行 「撤退」

在英伟达发布财报之前,一些全球顶级的投资者已经先行 「撤退」。

根据美国证券交易委员会 (SEC) 公布的 13F 持仓文件,「硅谷风投教父」 彼得·蒂尔 (Peter Thiel) 旗下基金 Thiel Macro Fund 在第三季度清仓了其持有的全部英伟达股票。彼得·蒂尔此前曾多次警告,人工智能的炒作远超其实际经济可行性,并将其与 2000 年的互联网泡沫相提并论。

无独有偶,华尔街最大的对冲基金之一桥水 (Bridgewater Associates) 同期也大幅减持了近三分之二的英伟达仓位。

此外,软银集团也在 10 月份出售了其持有的全部英伟达股票。

这些机构投资者的一致行动,表明在 AI 热潮的表象之下,一场 「避险式调仓」 正在进行。

美国银行的最新月度基金经理调查 (FMS) 报告显示,在接受美银调查的基金经理中,有超过 50% 的人认为 「人工智能股票已经处于泡沫状态」。同时有约 45% 的人认为 「AI 泡沫」 是对市场和全球经济最大的尾部风险,高于上个月的 33%。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

文章转载自 每经网