国内光芯片龙头源杰科技启动赴港上市筹备,2025 年前三季度营收同比大增 115.09%,净利润扭亏为盈。公司选择此时上市,既为募资支持产能扩张和研发,也是国际化战略关键一步。不过,源杰科技仍面临供应链、贸易壁垒及上市审批等挑战,其后续发展值得期待。

每经记者|张静 每经编辑|贺娟娟

光通信市场竞争加剧之际,国内光芯片龙头源杰科技正式迈出跨市场上市步伐。

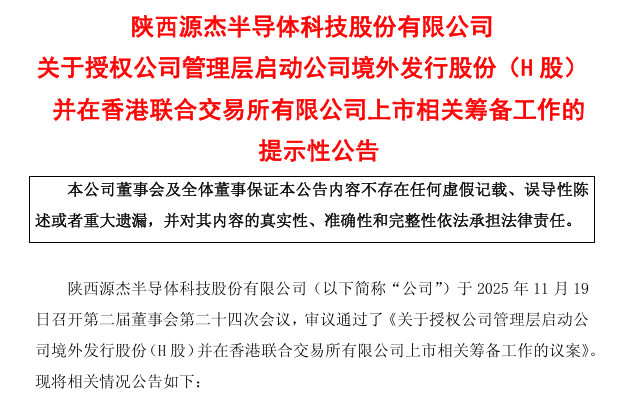

近日,源杰科技发布公告称,公司董事会已审议通过授权管理层启动境外发行股份并在香港联交所上市相关筹备工作。

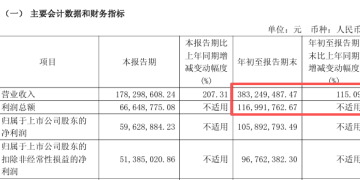

从经营业绩来看,源杰科技此次赴港上市可谓恰逢其时。2025 年前三季度,公司实现营收 3.83 亿元,同比大增 115.09%;归母净利润 1.06 亿元,同比扭亏为盈。

值得注意的是,源杰科技并非近期又一家冲击 「A+H」 双平台的本土科技企业。在它之前,三达膜也宣布了香港发行 H 股的计划,显示出内地科技公司两地上市的新趋势。

01▶

前三季度同比扭亏

源杰科技的核心业务,聚焦在光通信领域的 「心脏」—— 光芯片。

作为极少数掌握 IDM 全流程模式的本土企业,源杰科技已建立包含芯片设计、晶圆制造、芯片加工和测试的完整链条。

公司主要产品包括 2.5G、10G、25G、50G、100G、200G 及更高速率的 DFB、EML 激光器系列产品,以及 50mW、70mW、100mW、150mW 等大功率硅光光源产品。

在 AI 算力需求爆发的背景下,源杰科技的数据中心市场 CW(连续波) 硅光光源产品逐步放量,驱动业绩高度增长并同比扭亏为盈。

2025 年前三季度,公司营收 3.83 亿元同比大增 115.09%,净利润 1.06 亿元实现扭亏为盈,其中第三季度单季营收 1.78 亿元,同比增幅高达 207.31%。

同时,数据显示,公司销售毛利率高达 54.76%,同比提升 33.42 个百分点。

高毛利率的数据中心业务大幅增加,显著优化了公司的产品结构,过去依赖电信市场的源杰科技,如今已形成 「电信+数通」 双轮驱动格局,

当下,源杰科技所在的光通信芯片组市场正迎来快速增长。LightCounting 预计,2025-2030 年该市场复合年增长率将达 17%,总销售额将从 2024 年的约 35 亿美元增至 2030 年的超 110 亿美元。

中原证券关于源杰科技的研报分析显示,EML 和 CW 激光器芯片的短缺状况将持续至 2026 年底。

硅光子技术凭借其在低功耗、低延迟、高带宽、高集成度等方面的优势,正在逐步替代基于 InP 和 GaAs 的传统光模块。

预计硅光子技术在光模块市场中的份额将从 2023 年的 27% 提升至 2030 年的 59%,这一趋势恰与源杰科技的产品方向高度吻合。

今年三月,为了满足产能增长需求,公司将 50G 光芯片产业化项目投资额从 1.29 亿元大幅提升至 4.87 亿元,产能预计从今年年底开始逐步释放。

源杰科技前三季度同比扭亏并未来可能高增长态势的业绩下,此次赴港上市可谓恰逢其时。

02▶

「A+H」 双平台上市

源杰科技公告启动香港 H 股上市筹备,成为近期又一家冲击 「A+H」 双平台的本土科技企业。

《每日经济新闻》 记者注意到,源杰科技选择此时冲击 H 股,绝非偶然,而是业务发展与资本市场周期共振的结果。

最直接的诉求或是募资。

公司正处于产能扩张和技术研发的关键期,50G 光芯片产业化项目投资额提升 3 倍,加上 CPO、车载激光雷达等新赛道的研发投入,需要持续的资金支持。

另从行业竞争角度看,光芯片领域技术迭代迅速,公司需持续投入研发以保持领先优势。

据公告,公司正在研发 300mW 高功率 CW 光源,并实现该产品的核心技术突破,以满足与 CPO/硅光集成的协同创新。针对 OIO(共封装光学) 领域的 CW 光芯片需求,公司也已开展相关预研工作。

数据披露,2025 年前三季度公司研发费用率达 14.28%,显示其对技术创新的重视,但这也意味着持续的资金投入压力。

尽管 A 股上市后已募集超 13 亿元,但截至 2025 年 1 月,超募资金剩余仅 3.67 亿元,难以覆盖后续大额投入,H 股上市成为补充资本的重要选择。

当然,源杰科技的 H 股上市计划,亦是其国际化战略的关键一步。光芯片行业的核心客户多为全球通信设备商和数据中心运营商,中国香港作为国际金融中心,能帮助公司对接全球资本,提升国际品牌知名度。

图源:VCG211603472905

凭借在光芯片领域的技术积累,公司有望在全球高端市场争取更多份额。公告中明确提及 「加快国际化战略及海外业务布局」,与公司拓展境外客户、进入全球供应链的业务目标形成呼应。

从市场环境来看,时机也相对有利。随着美联储降息周期开启,港股流动性逐步改善,德勤预测 2025 年港股 IPO 融资额将达 1300-1500 亿港元,市场情绪回暖。

同时港交所近年来持续优化科技企业上市规则,对硬科技企业的包容性提升,为源杰科技这类高技术门槛企业提供了更友好的上市环境。

对于香港上市事宜,每经记者亦联系了源杰科技进行采访,但公司公开电话显示正忙,随后记者发去采访邮件,但截至发稿前并未收到相应回复。

03▶

跨市场上市背后

值得注意的是,源杰科技并非近期唯一寻求香港上市的陕西上市科技企业。在它之前,三达膜也宣布了香港发行 H 股的计划,显示出内地科技公司两地上市的新趋势。

对于科技企业持续的研发投入和产能扩张而言,A 股市场虽流动性充裕,但单一融资渠道难以满足需求。港股作为离岸市场,融资效率高、资金来源广泛,能与 A 股形成互补,为企业提供稳定的资本支持。

另与科技公司的国际化战略适配。科技行业的竞争本质是全球竞争,香港上市能帮助企业对接国际资本和人才,提升品牌国际影响力。

跨市场上市亦能估值体系互补。A 股市场对科技企业的成长性给予高溢价,适合企业在成长期快速募资;港股市场估值更理性,机构投资者占比高,适合企业成熟期稳定估值、引入战略投资者。

这种估值差异并非劣势,而是能帮助企业根据不同发展阶段,选择更合适的融资时机和定价方式。

图源:VCG111604940892

不过,尽管前景可观,源杰科技的 H 股上市与业务扩张之路仍面临多重挑战。

公司需应对供应链稳定性的风险以及国际贸易壁垒的挑战。特别是在全球科技竞争加剧的背景下,光芯片作为光通信产业链的关键环节,其供应链安全尤为重要。

而从 H 股上市进程看,公司提示,本次 H 股上市需提交公司董事会和股东会审议,并需取得中国证监会、香港联交所和香港证券及期货事务监察委员会等相关政府机构、监管机构的备案或审核批准。

这一过程 「具有较大不确定性」。

如果成功在香港上市,也意味着源杰科技需要面对更复杂的国际资本市场环境和更严格的监管要求。

从估值角度看,截至 11 月 21 日收盘,源杰科技股价报 538.86 元,总市值 463 亿元,市盈率 TTM 仍高达 461.71 倍。

这一估值水平不仅远超科创板平均水平,也大幅高于 A 股半导体行业均值,反映出市场对科技企业的成长性给予了极高溢价,以及对其光芯片国产替代逻辑的高度认可。

而港股市场以机构投资者为主,更看重现金流和盈利确定性,这种估值体系的差异,将成为其 H 股上市后的核心看点。

另源杰科技当前市盈率较高,这可能会对后续资本市场操作带来一定压力。

光芯片之争,本质上是人才、技术与资本的全面竞争。源杰科技此番赴港上市,能否在光芯片的国际化前路上有所得,值得期待。

(本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。)

封面图片来源:VCG211603472905

文章转载自 每经网