来源:

券商中国

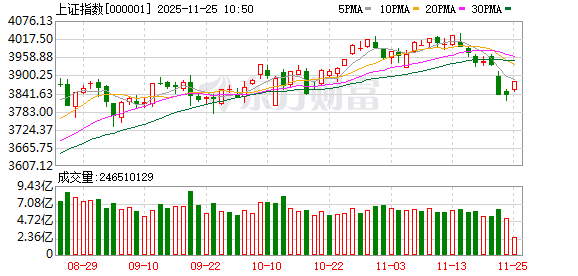

今天 (11 月 24 日) 的市场比想象的要弱一些!

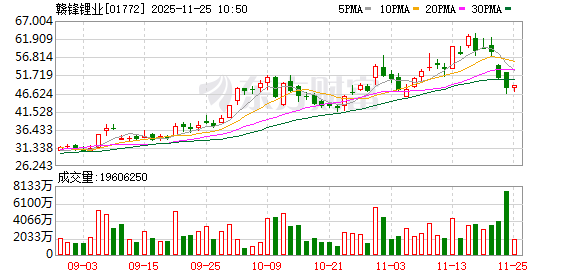

上周五晚间,美股 「救市」,不少资产都有不错的反弹,但今天 A50 却表现一般。与此同时,一些核心资产亦出现大跳水,比如工业富联和赣锋锂业都被打到了跌停或接近跌停的位置。

首先,今天关于工业富联的 「小作文」 比较多,但有券商认为,多为谣言。

其次,高盛下调赣锋锂业 H 股评级至 「卖出」,将 2026 年下半年锂价预期下调 14%。

最后,日本金融市场带来的变量仍未彻底平息。今天,日本国债仍在下跌。华侨银行策略师表示,潜在的干预措施不太可能扭转日元的广泛贬值趋势。

三大变数

工业富联连续两天大幅杀跌,今天一度跌停,对沪指跌幅贡献达到了 7.63 点,也就是说,一度贡献了沪指一半以上的跌幅。而该股杀跌主要缘于两大传闻,一是英伟达将切入 L10 系统,二是四季度业绩下修。

有机构认为,上述两大传闻都是谣言。一是标准化的 L10 是产业趋势,但英伟达不会切入 OEM 环节,这样会降低利润率。而英伟达在上个业绩会中承诺,接下来的毛利率会维持在 70% 以上。二是预计工业富联四季度机柜交付环比增长 30% 以上。展望明年一季度,虽然是传统电子产业的淡季,但依旧会实现环比增长。工业富联作为算力的核心资产,前期调整较多。除了英伟达外,工业富联在谷歌等 ASIC 厂商的进展上佳。

工业富联在互动易表示,当前,公司第四季度整体经营,包括 GB200、GB300 等相关产品出货均按既定计划推进,客户需求持续畅旺,生产及出货一切正常。公司未向市场下调第四季度利润目标,不存在应披露未披露的信息。同时,与客户合作开发的下一代产品,也正在按前期的计划如期顺利推进当中。

另外,今天锂电池概念股继续大面积跌停。高盛将赣锋锂业 H 股评级从中性下调至卖出,理由是锂现货价格面临下行风险,因下游市场短期反馈欠佳以及补库存增速放缓。高盛分析师团队在最新的研究报告中指出,尽管锂市场基本面已显著改善,供需平衡预计将在明年上半年保持紧张,但储能系统库存周期延长可能成为抵消因素。该行预测,全球锂产能在 2025 年下半年相对需求将出现 12% 的短缺,但到 2026 年下半年将转为 10% 的过剩。

外围方面,日本国债收益率仍在上行,今天该国 10 年期国债收益率维持在 1.78% 上方,40 年期收益率达到了 3.678%。而且,华侨银行策略师表示,潜在的干预措施不太可能扭转日元的广泛贬值趋势,不过可能会减缓其下跌速度。

Frances Cheung 和 Christopher Wong 在一份报告中写道,财政政策转变、货币政策延迟和地缘政治不确定性共同导致日元走软。有关干预的言论甚嚣尘上,日本财务大臣上周表示,官员们对日元单边、快速贬值感到担忧。这些分析师称,如果确实看到日元再度急剧走软,逼近 158—160 日元区间,那么逆风干预的风险是真实存在的。但要让美元兑日元的趋势逆转,决策者将需要展现出财政纪律以恢复信誉。日本央行也需要恢复政策正常化。

A 股调整何时结束

那么,A 股当下处于一个什么样的局面?调整何时可以结束?

中信建投策略分析师夏凡捷认为,当前市场处于 「三期叠加」——牛市中段整固期、景气验证关键期、业绩政策空窗期,因此上涨放缓,进入震荡调整期,市场震荡轮动和资金年底止盈等特征也进一步放大。另外近期海外环境出现较多扰动,美联储 12 月降息预期反复,带动全球市场流动性预期波动;英伟达财报超预期,但股价出现巨震,投资者担忧 AI 开支的可持续性,影响 A 股情绪。

从上述下跌原因的分析来看,目前牛市中段整固跌幅基本到位 (全 A 回踩 60 日均线,半年线将提供支撑)、但市场缩量尚不充分。业绩政策空窗期持续,美联储降息预期仍不确定。从情绪和资金面来看,近日两融成交额占比明显下滑值得警惕 (意味着杠杆资金情绪回落、缺乏后续看好的方向),市场从前期 「增量资金涌入」 重回 「存量博弈」,超跌反弹需求不高。因此判断市场向下空间有限,无需恐慌,但最佳抄底时机或仍需等待。

从时间上看,一是等待市场充分缩量 (缩到 1.3 万亿—1.6 万亿元),二是等待 12 月 10 日美联储议息会议和中下旬国内一系列政策会议 (可在 12 月上旬择机布局等待利好,全球流动性改善关注比特币表现)。从点位上看,全 A 如果跌至半年线可能成为较好抄底位置。

华泰证券发布 A 股策略研报称,近期 AI 叙事起争论、流动性有所收紧、地缘扰动构成了市场波动加大的底色,当前市场调整已初步具备空间感,对应 9 月下旬市场中枢位或有较强支撑,后续伴随着海外流动性预期改善、国内资金压力减弱、市场情绪进一步消化,行情走势环境或更加健康。

(券商中国)

文章转载自东方财富