来源:

上海证券报

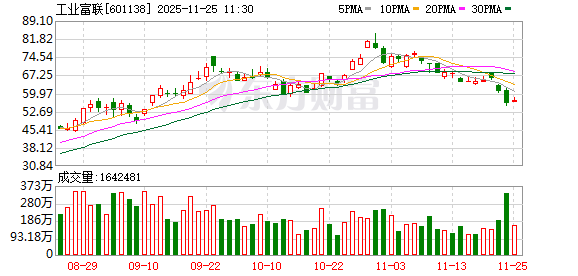

11 月 24 日,万亿市值巨头工业富联股价遭遇重挫,盘中一度触及 54.6 元/股的跌停价。

截至 24 日收盘,工业富联报 55.94 元/股,跌 7.80%,成交额达 187.24 亿元,总市值为 1.1 万亿元。近两个交易日,工业富联累计跌幅超 15%,股价创下近 2 个月以来新低。

工业富联股价的异常波动,或与坊间的 「小作文」 有关。据近日网上传闻,工业富联的 AI 服务器机柜出货量和单柜利润面临下修。其中,机柜数量被下调至 8 万柜,而单柜利润下滑则源于云服务提供商和英伟达欲将服务器产业链中利润更丰厚的 L6-L12 层级环节收回自研。

对此,记者向工业富联方面求证,截至发稿公司暂无回应。

此前,工业富联在 11 月 13 日举行的业绩说明会上回应称,针对市场上有关 「订单或展望下调」 的传闻,未发布任何相关口径,现有客户项目进度与交付节奏正常。

但是,相关消息再次发酵,仍然引起诸多投资者的关注和讨论。

在前述业绩说明会上,工业富联表示,当前,公司各个重点案子推进顺利,对应产线、测试与交付能力均按计划运作当中。同时,公司新品推进顺利,目前多项新产品的协同开发正同步进行,新品在算力密度、电源能效及系统可靠性方面全面升级,特别在供电架构、散热效率与集成强度方面带来显著优化。后续,相关产品也会成为公司高端 AI 服务器交付的核心增长引擎之一。

「综上,无须过度解读市场传闻,公司将继续拓展与客户的多元合作,实现稳健交付,提升利润质量,做到一季比一季好。」 工业富联表示。

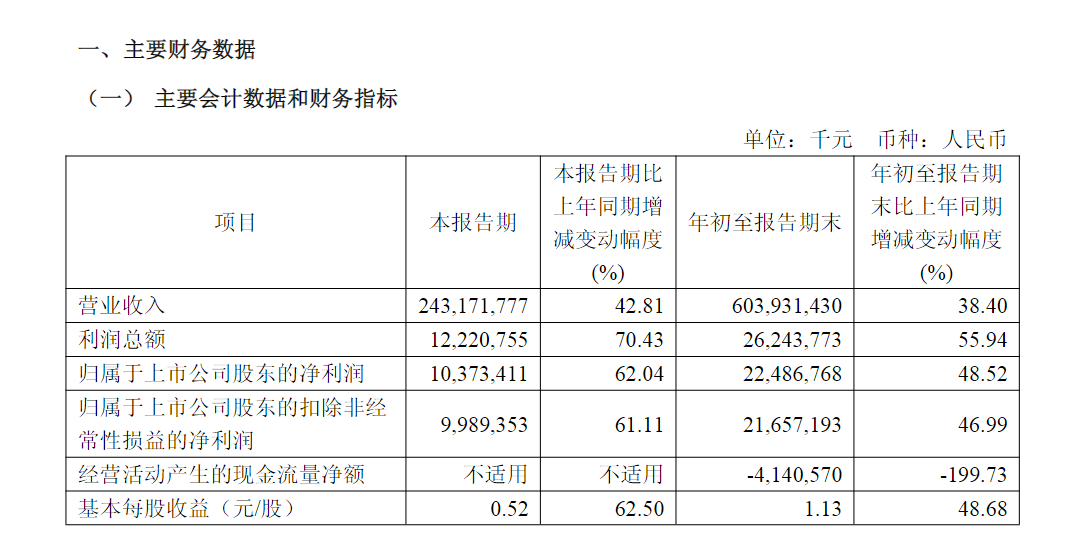

10 月底,工业富联交出了一份营收和归母净利润双双创下单季度历史新高的第三季度成绩单。期内,受益于 AI 业务的强劲增长,公司营收达 2431.72 亿元,同比增长 42.81%;归母净利润达 103.73 亿元,同比增长 62.04%。

2025 年前三季度,工业富联实现营收 6039.31 亿元,同比增长 38.4%;归母净利润达 224.87 亿元,同比增长 48.52%,均已接近去年全年水平。

根据 TrendForce 的数据,2025 年全球八大主要云服务商资本支出总额年增率从 61% 上修至 65%。预期 2026 年云服务商仍将维持积极的投资节奏,合计资本支出将进一步推升至 6000 亿美元以上,展现出 AI 基础建设长期的成长潜能。

业绩说明会上,工业富联表示,从需求来看,由于云服务商都在提高资本支出,AI 服务器的整体出货量,也有望优于先前预期。目前,公司对主要的大型云服务商客户都已经逐步覆盖,整体订单需求持续向上。

对于四季度毛利率的展望方面,工业富联称,当前,公司的 GB200 出货非常顺利,GB300 也在第三季度实现量产,良率与测试效率持续上行。公司预计,单位成本的下降、以及良率的提升,会对四季度毛利率形成正面支撑。随着规模爬坡与制造工艺的优化,公司对交付效率的持续性保持信心。

另外,通信及移动网络设备业务方面,因 AI 需求持续放量,工业富联的交换机业务成长显著,三季度单季同比增长 100%,其中 800G 交换机三季度单季同比增长超 27 倍。

工业富联表示,预计 2026 年 800G 产品还会是出货主力。展望 2026 年,随着规模化交付的持续推进以及良率的稳定提升,公司交换机业务有望在整体营收结构中实现更高质量的贡献。

(上海证券报)

文章转载自东方财富