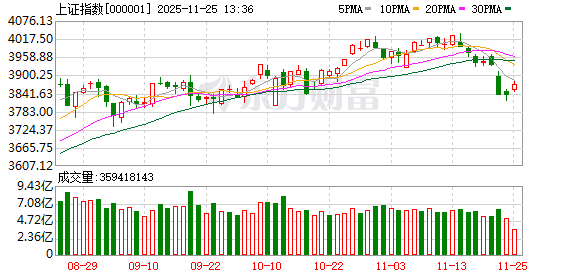

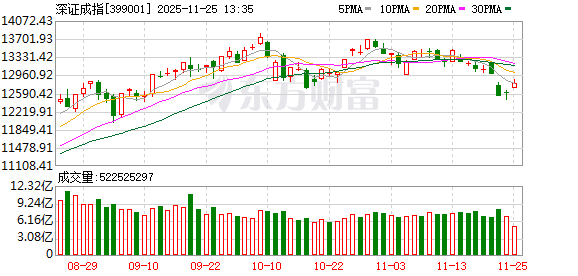

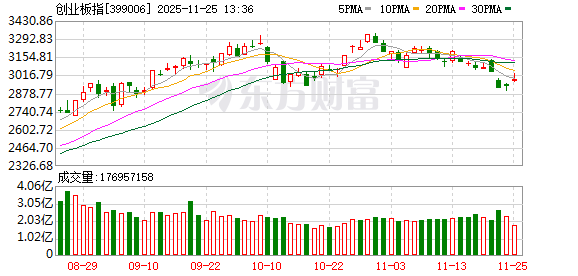

A 股三大指数今日集体小幅上涨,截止收盘,沪指涨 0.05%,收报 3836.77 点;深证成指涨 0.37%,收报 12585.08 点;创业板指涨 0.31%,收报 2929.04 点。沪深两市成交额 17278 亿,较上一交易日缩量 2379 亿。

行业板块多数收涨,船舶制造板块大涨,航天航空、互联网服务、工程咨询服务、通信设备、游戏、软件开发、文化传媒板块涨幅居前,能源金属板块逆市大跌。

个股方面,上涨股票数量超过 4200 只,近 80 只股票涨停。军工板块爆发,中船防务 4 天 2 板,江龙船艇 6 天 3 板。AI 应用概念股走强,久其软件、省广集团等多股涨停。下跌方面,锂矿概念股下挫,盛新锂能跌停。算力硬件概念走弱,工业富联触及跌停。

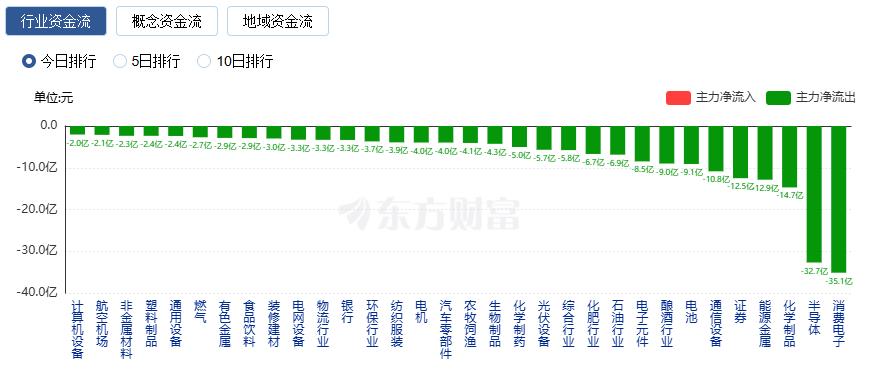

行业资金流向:28.39 亿净流入文化传媒

行业资金方面,截至收盘,文化传媒、航天航空、船舶制造等净流入排名靠前,其中文化传媒净流入 28.39 亿。

净流出方面,消费电子、半导体、化学制品等净流出排名靠前,其中消费电子净流出 35.14 亿元。

今日要闻

距离中国台湾仅 110 公里 日本宣布在敏感区域部署导弹

彭博社及日本富士新闻网 24 日报道,日本防卫大臣小泉进次郎在 23 日视察琉球群岛一处自卫队基地时表示,日本将如期在该基地部署中程防空导弹。报道称,该基地所在的与那国岛距离中国台湾仅 110 公里。

最新!订单爆棚的公司名单来了 12 家获机构扎堆关注

10 月份以来,包括中芯国际在内,有 50 家公司通过投资者关系互动平台、调研纪要或公司公告透露自身主营业务、产品在当年或下半年,甚至明年处于订单饱满 (或订单充足、订单增长) 的状态。上述 50 家公司中,10 月以来获得 10 家及以上机构调研,且机构一致预测 2025 年、2026 年净利润增幅均超过 30%、2025 年净利润同比增幅 (机构预测数据) 高于公司 2024 年净利润同比增幅的公司有 12 家。

中国 AI 冲击波!刚刚阿里重大发布!

7 天破千万下载,阿里千问刷新了 AI 应用增长纪录。11 月 24 日,阿里巴巴方面最新披露,其自主研发的 AI 助手千问自 11 月 17 日开启公开测试以来,一周内应用下载量已突破 1000 万次。对比来看,这一增长速度超过了包括 ChatGPT、Sora、DeepSeek 在内的多款知名 AI 应用,市场反应强烈。

我国启动聚变领域国际科学计划

11 月 24 日上午,在位于安徽合肥未来大科学城的紧凑型聚变能实验装置 (BEST) 主机大厅,中国科学院 「燃烧等离子体」 国际科学计划正式启动并面向国际聚变界首次发布 BEST 研究计划,聚力点燃 「人造太阳」。

12 条中日航线取消全部航班

截至 11 月 24 日 10 点,已有 12 条中日航线取消所有航班。监测数据显示,未来一周赴日计划航班取消率将在 11 月 27 日达到 21.6%,为 1 个月以来最高值。取消率靠前的航线有天津滨海-关西国际 (65.0%)、南京禄口-关西国际 (59.4%)、广州白云-关西国际 (31.3%)、上海浦东-关西国际 (30.1%)。

机构观点

天风证券:A 股近期调整为攻坚牛蓄力,后续关注交易热度回升

天风证券研报表示,A 股近期调整为攻坚牛蓄力,后续关注交易热度回升。与 8-10 月份主线行情强势领涨不同,11 月至今行情也在轮动:依次经历主线行情、大盘价值、情绪指数/微盘的阶段表现。参照 2024 年 12 月-2025 年 1 月、2025 年 3 月-4 月的这两波经验来看,交易热度回落领先于融资余额回落。近期交易热度从 10 月的高点 12% 已经回落至近期的 10% 附近,后续融资余额也将出现回落,同样参照前两段来看,后续的 1 个月或是处于整理期,关注交易热度右侧确认底部。行业配置建议:赛点 2.0 第三阶段攻坚不易,波折难免,重视恒生互联网。

中国银河证券:预计 A 股短期行情仍以震荡结构为主

中国银河证券表示,在市场情绪较为谨慎、板块轮动速度加快、热点行情持续性不足的环境下,A 股市场呈现出明显的 「高切低」 特征。预计短期行情仍以震荡结构为主。同时,近期行情主要受到前期涨幅较大和市场担忧情绪加重的拖累,企业盈利和产业发展向上趋势并未出现根本性逆转。周五欧美股市多数收涨也释放边际回暖信号。建议关注近期调整后的布局机会。随着经济转型背景下新兴产业结构性亮点更加突出,PPI 降幅收窄带动企业利润率水平进一步回升,同时市场流动性向上逻辑有望持续演绎,A 股向好趋势不改。

国泰海通:市场风险已大幅释放,坚决看好中国市场前景

国泰海通发布研报称,临近年末部分投资人保收益和降仓位动机较高,FED 降息预期的降温、美股波动加剧与内部政策缺位交织助推了交易波动和信心走弱,加之权益产品备案放缓市场增量供给不足,客观上股市微观结构受到负面冲击。与当下谨慎共识不同的是,该行坚决看好中国市场前景,股指进入击球区。12-2 月是中国政策、流动性、基本面向上共振的窗口期,市场调整后组合上逐步增加进攻性。布局先手棋,增持中国市场。看好科技、券商与消费。

中泰证券:本轮 「反内卷」 政策或更加聚焦于具备全球 「类稀土」 特征的重点领域

中泰证券发布研究报告称,2024 年以来,光伏、电池、汽车等行业低价竞争加剧,引发政策关注。「反内卷」 从部门倡导逐步制度化。本轮 「反内卷」 政策或更加聚焦于具备全球 「类稀土」 特征的重点领域,或有三个特征:一是在全球市场占据产能与技术主导权,具备 「不可替代性」;二是存在无序扩张与低价竞争的现实困境,威胁产业可健康发展;三是具备外部需求驱动的中长期增长空间,具备演变为国家之间的战略工具或议价筹码的潜力。

文章转载自东方财富