在美国官方取消发布 10 月非农的背景下,周二出炉的 ADP 就业报告继续显示美国劳动力市场收缩的迹象。与此同时,迟来的 9 月零售销售数据也不及预期,一同叩响美国经济的警钟。

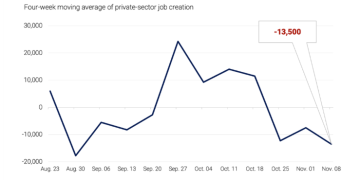

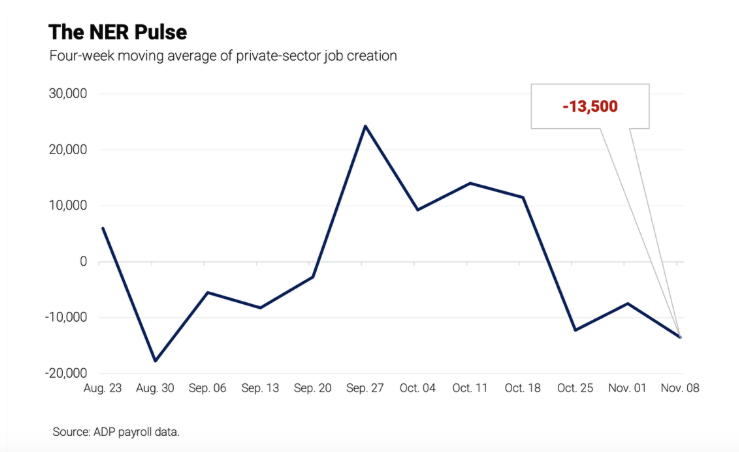

先看一下持续走软的就业数据。薪资处理公司 ADP 周二报告称,在截至 11 月 8 日的四周内,私营部门雇主平均每周减少 13,500 个就业岗位。由于非农缺席,ADP 近期开始公布这些估算数据。该数据有两周的滞后时间,提供美国就业变化的四周移动均值。

ADP 表示:「随着现在美国市场进入年末假日季的招聘季节,消费者需求的强度仍然存在疑问,这可能导致新增就业被推迟或压缩。」

美国商务部周二发布的 9 月零售销售数据也显示,9 月美国零售额环比仅上升 0.2%,低于经济学家 0.4% 预期值,也较 8 月 0.6% 的环比增速显著下滑。考虑到美国 9 月 CPI 环比涨了 0.3%,所以美国消费者的 9 月实际零售支出下降了 0.1%。

这份报告原定于 10 月 16 日发布,但因美国政府创纪录的停摆延迟至今。

富国银行的高级经济学家 Tim Quinlan 表示,这份报告为 「随着就业市场持续放缓、累积价格上涨压缩消费能力,进入年末的家庭支出放缓奠定了基础」。

周二公布的 9 月 PPI 数据同比涨幅达到 2.7%,超出分析师预期,也高于上月数据。

Pantheon Macroeconomics 的经济学家 Oliver Allen 解读称,「停滞的劳动力市场」 再加上 「关税导致的价格上涨对实际收入的拖累」,表明 「这种 (消费) 放缓可能会持续」。

上述数据也体现了美国经济的 「违和感」——就业数据似乎已经明显走软,但经济指标看上去还在震荡。这也给即将在 12 月 9 日至 10 日召开议息会议的美联储提出了难题。

难上加难的是,到那个时间点时,美联储官员们手上依然没有最新数据。市场也在预期鲍威尔将领导一次 「盲降」。

高盛首席经济学家 Jan Hatzius 在上周日的报告中表示:「鉴于下次就业报告现在定于 12 月 16 日,CPI 定于 12 月 18 日,日程上几乎没有什么能在 12 月 10 日阻止一次降息。」

Hatzius 也表示,尽管上周公布的 9 月非农数据超出预期,但 「一些替代指标显示 10 月就业重新出现损失」。

(财联社)

文章转载自 东方财富