11 月 17 日,宝鸡西工钛科技启动上市辅导,国金证券担任辅导机构,成为宝鸡又一家冲刺 IPO 的钛企。其控股股东为董事长吴玉常,投资方有温氏投资等。目前,公司上市筹备工作已启动多时。宝鸡有 「中国钛谷」 之称,但钛产业 「大而不强」。不过变化正在发生,以西工钛为代表的一批企业开始切入高门槛赛道,或将实现从 「庞大」 到 「强大」 的转型。

每经记者|张文瑜 每经编辑|贺娟娟

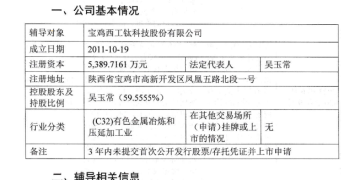

11 月 17 日,证监会官网披露,宝鸡西工钛科技股份有限公司 (以下简称 「西工钛」) 正式启动上市辅导程序,国金证券担任辅导机构。

这家位于 「中国钛谷」 宝鸡的钛科技企业,由此迈出登陆资本市场关键一步,亦成为自高铁电气上市、陕西瑞科递表后,该地又一家冲刺 IPO 的本土企业。

西工钛启动上市辅导,不仅是一家企业的资本进程,同样也是宝鸡乃至整个陕西省钛产业加速资本化步伐的缩影。

《每日经济新闻》 记者注意到,除了西工钛启动 IPO 外,包括宝鸡拓普达、宝鸡永盛泰钛业、宝鸡特钢钛业等多家钛企亦被列入省级上市后备企业名单 A 档。

这意味着,未来宝鸡钛产业的资本故事可能不止宝钛一个主角。

开启辅导

冲刺 IPO 的消息,让这家在钛材料领域深耕十余年的 「小巨人」 企业,站在了聚光灯下。

官网信息显示,西工钛起步于高端钛合金产品研发、生产及带料加工业务。产能上,其已具备年产 5000 吨大规格、高性能高温钛合金棒材与环材的能力,产品型号超过 50 种,市场占有率超过 30%。

作为国内航空金属零部件头部企业的主力供应商,西工钛拥有超过 100 家国内外专业客户,展现出较强的市场渗透力。

西工钛的控股股东为董事长吴玉常,持股比例 59.55%。

来源:证监会官网

资本也在悄然布局。天眼查显示,西工钛的投资方阵容有温氏投资、陕西金控集团、建信股权、中建材新材料基金、国新高层次人才基金、温润投资、国调基金等,在近一两年内陆续进场,均具有深厚的国资或产业背景。

随着上市辅导的启动,西工钛迈入新的发展阶段。根据流程,辅导机构需帮助公司建立符合上市要求的公司治理结构、会计基础工作和内部控制制度,同时确保公司准确把握板块定位和产业政策。

从辅导备案报告来看,西工钛的上市筹备工作早已启动:2023 年 3 月开始,公司开始摸底调查;2023 年 6 月至 2025 年 9 月期间,针对内部控制、财务会计管理体系、信息披露等方面进行系统辅导和整改。

今年 10 月起,西工钛的上市辅导进入最后阶段,进行考核评估、辅导总结材料准备及上报,直至完成辅导验收。

如西工钛的 IPO 进程能顺利推进,也将打破宝鸡自 2021 年高铁电气上市以来的 「上市荒」。目前,宝鸡的上市公司包括秦川机床、宝钛股份、高铁电气、宝光股份、烽火电子 5 家,已有四年未有新股诞生。

若将视野放大至陕西,今年资本市场的活跃度明显提升。西安奕材成功登陆科创板,泰金新能、陕西旅游已过会,陕西瑞科处于问询阶段,大医集团、乾元微珂、麦科奥特等企业在港股 「递表」,新通药物则刚刚完成 IPO 辅导,拟冲刺科创板。

腰部崛起

西工钛开启辅导,实际上也是地方乃至整个陕西钛产业加速资本化步伐的缩影。

公司所在地宝鸡,有 「中国钛谷」 之称,这里拥有超过 700 家钛及钛合金相关企业,钛产业规模已跃居全球首位。

但事实上,宝鸡并不产钛,其钛产业最初起步并做成现在的产业规模,得益于宝钛集团的落户和带动。

1965 年,国家 「三五」 计划中一个数字代号的特殊工程在宝鸡落地,其就是宝钛集团的前身,彼时带动来自全国各地的科研、工程技术人员在此扎根落户,逐渐催生出一批中小型钛企。

来源:西工钛官网

此前在宝鸡采访时,当地一位官员告诉记者,2004 年前后,宝钛集团带来的钛产业机遇,以及钛市场的逐渐打开,在地方掀起了一股创业潮,「当时宝钛集团很多内部员工出来创业,还有很多不是这个行业的也转行做钛。」

宝鸡民营钛企业快速崛起和繁荣,西工钛的创始人吴玉常,或许就是典型代表。

根据公开资料,吴玉常 1981 年入职宝钛,从生产技术骨干起步,逐步成长为部门负责人。2000 年,其开启创业历程,先后创办宝鸡富新有色金属有限公司和宝鸡弘森钛制品有限公司,西工钛算是第三次创业。

几乎与西工钛同期,力兴钛业、巨成钛业、拓普达钛业等一批 「专精特新」 民营企业迅速崛起,共同构筑起宝鸡钛产业的 「腰部力量」,也成为支撑整个产业链条的关键一环。

每经记者注意到,除了西工钛之外,拓普达钛业、永盛泰钛业、特钢钛业等企业,均跻身 2025 年陕西省上市后备企业名单的 A 档。进入 A 档,意味着它们在市场规模、盈利能力、公司治理乃至资本市场预期上,已初步具备冲击 IPO 的条件。

但也带来一个问题,宝鸡拥有众多钛企,为何数十年间成功上市的,仍然只有宝钛一家?

资本突围

答案或许与宝鸡钛产业发展相关。

在钛产业版图中,宝鸡主要集中于产业中游的钛材料加工制造。尽管整体规模庞大,但产品多集中在中低端领域。除宝钛等龙头企业和部分骨干企业外,多数公司技术水平有限、创新能力不足、产品质量参差,整体竞争力偏弱,长期处于 「大而不强」 的尴尬境地。

在资本市场眼中,单纯的加工制造型企业,即便规模可观,但要冲刺资本市场,也往往面临估值偏低、成长性不足、融资吸引力不足的困境。产业价值链中真正的高地,其实在于从材料向终端产品的延伸,以及高精度、高附加值的精密加工能力。

这才是企业转型,乃至叩开资本市场大门的关键。

变化正在悄然发生。近两年来,宝鸡企业相关钛产品装备了国产航母、C919 大型客机、万米深潜器、「嫦娥探月」 等大国重器,亦广泛应用于航空航天、医疗健康、体育休闲等军用和民用消费领域。

应用场景的拓宽,倒逼企业加强研发;而研发成果的落地,则让一批 「腰部力量」,开始切入高门槛赛道,进入资本的视野。

以西工钛为例。2023 年,公司引进中国科学院金属研究所的专利技术,实现向航空航天用高温钛合金材料,尤其是大规格棒材的产业化基地转型,其产品已在航空、航天、船舶等多个重大型号上获得应用。

同年,西工钛接连成立两家全资子公司:昱华先进材料研究院聚焦材料研发与工艺创新,助力高端钛合金材料的发展;陕西星汉北辰新材料科技有限公司主要从事航空发动机高温钛合金熔炼生产加工,拥有年产 5000 吨高品质钛合金铸锭生产线。

再如拓普达钛业,其也在不断拓宽赛道,产品覆盖高端装备、海洋工程、航空航天、油气勘探乃至消费电子领域,甚至推出了钛材质行李箱等民用消费品;力兴钛业则专门设立领域研究所,针对钛合金在航空、航天、核电等高端领域的应用进行深度研发。

资本市场的认同,对地方产业链的升级无疑是一剂强心针。随着西工钛正式启动 IPO 辅导,一批此前潜伏于产业链中游的钛企,或将开始摩拳擦掌,酝酿资本化突围。

这也意味着,「中国钛谷」 不再满足于全球产量第一的规模光环,而是向着 「价值链上游」 集体迁移,实现从 「庞大」 到 「强大」 的深度转型。

文章转载自 每经网