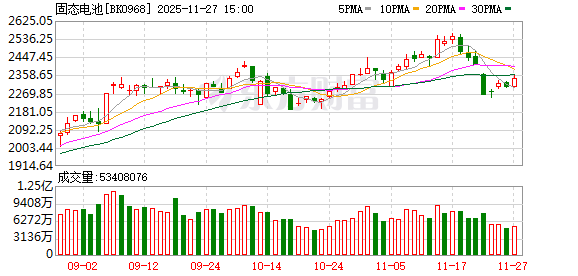

周四 (11 月 27 日) 固态电池概念表现强势,掀起 20CM 涨停潮,明冠新材、联得装备、壹石通、华自科技、海科新源等多股 20CM 涨停,鹏辉能源、华盛锂电、石大胜华等多股涨超 10% 或者涨停。

消息面上,据第一财经,锂电赛道近日再现签约大单。龙蟠科技日前公告其子公司与楚能新能源子公司签署 《之补充协议二》,将 2025 年至 2030 年的磷酸铁锂正极材料供货量从此前约定的 15 万吨提升至 130 万吨,总销售金额预计超过 450 亿元。下游需求提振与连续涨价是背后重要推手。近月来,磷酸铁锂价格悄然回暖,已较 10 月初价格上涨两成左右。

此前天赐材料公告分别与中创新航、国轩高科达成长期供货协议,供货期间均为 2026 年至 2028 年,合计供货量预计达 159.5 万吨。

而容百科技、海博思创、嘉元科技分别披露了与宁德时代签订的锂电材料供应大单,

2025 年第四季度,锂电产业链保供协议频出。万联证券指出,这一现象背后是产业链逻辑从 「产能扩张」 转向 「供应链安全」 的战略升级,长期主义成为协同发展共识。全球能源转型加速下,动力电池与储能需求共振,叠加钠电池、固态电池等技术产业化提速,推动企业通过长单锁定核心资源。

主力抢筹多股周四录得涨停

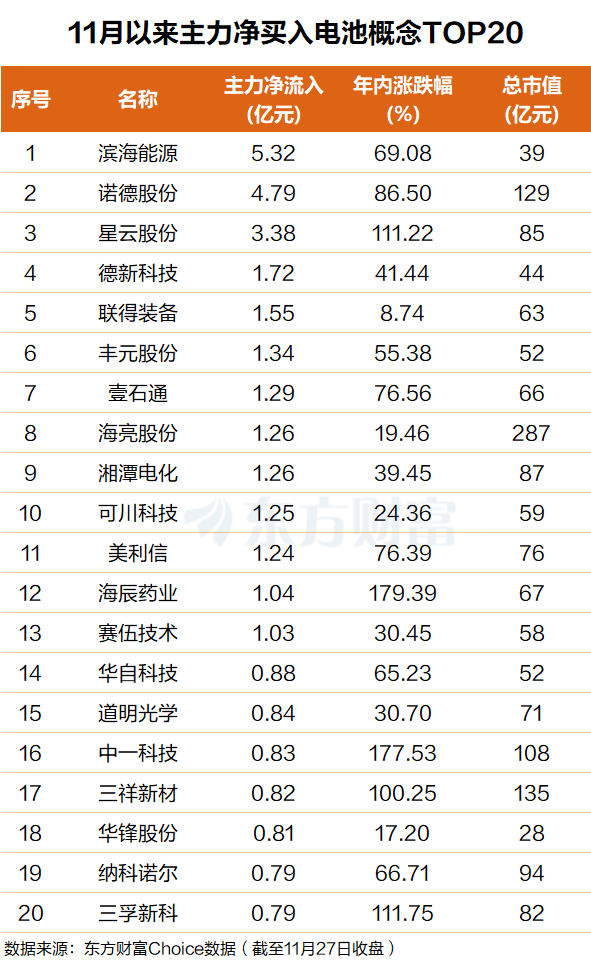

东方财富Choice 数据显示,自 11 月以来,主力资金净买入多只电池概念股,其中滨海能源排名第一,主力净买入超 5 亿元;诺德股份排名第二,主力净买入 4.8 亿元。

星云股份、德新科技、联得装备、丰元股份、壹石通、海亮股份、湘潭电化、可川科技、美利信等个股主力净买额在 3.4 亿元至 1 亿元之间不等。

值得注意的是,主力净买额靠前的个股中,联得装备、壹石通、华自科技、赛伍技术、道明光学等多只票周四录得 20CM 或者 10CM 涨停。

机构:锂电底部反转趋势显现

终端市场,锂电的两大核心引擎——新能源汽车旺季快速增长,储能市场供需两旺。据 SMM 统计,今年前三季度动力电芯累计产量达 861.04GWh,同比增长 45.6%;储能电芯产量 355.1GWh,同比增长 57.5%。

中金公司表示,2025 年以来伴随产业链价格逐步企稳、供需结构改善,锂电底部反转趋势显现。展望 2026 年,看好锂电新一轮上行周期启动,储能有望成为核心 「推手」。中信证券指出,自 2022Q1 到 2024Q4,电池行业 「固定资产+在建工程」 金额同比增速经历连续 11 个季度环比下降,目前触底信号较为明确,新增产能集中在重点企业,尾部企业受自身盈利约束、融资约束等产能扩张速度放缓,行业供需有望持续改善。

中信证券表示,截至 2025Q3,电池行业所选样本公司整体 「固定资产+在建工程」 金额同比增速约 19.5%,同比+10.6pcts,环比+7.2pcts。自 2022Q1 到 2024Q4,电池行业 「固定资产+在建工程」 金额同比增速经历连续 11 个季度环比下降,目前触底信号较为明确,新增产能集中在重点企业,尾部企业受自身盈利约束、融资约束等产能扩张速度放缓,行业供需有望持续改善;预计 2026 年电芯供给紧张有望部分缓解,但高端品仍相对紧缺。

中信建投证券表示,坚定看好储能需求向好趋势,短期扰动不改行业大势。储能板块调整幅度较大,主要因产业链价格传言以及市场整体缩量调整有关。储能需求向好逻辑不变,但短期内可能因为一季度动力需求偏弱影响,产业链价格上涨幅度不够市场预期。而储能的一季度排产依然旺盛,建议关注上游的碳酸锂,以及储能纯度较高的电池、集成商环节。

(东方财富研究中心)

文章转载自东方财富