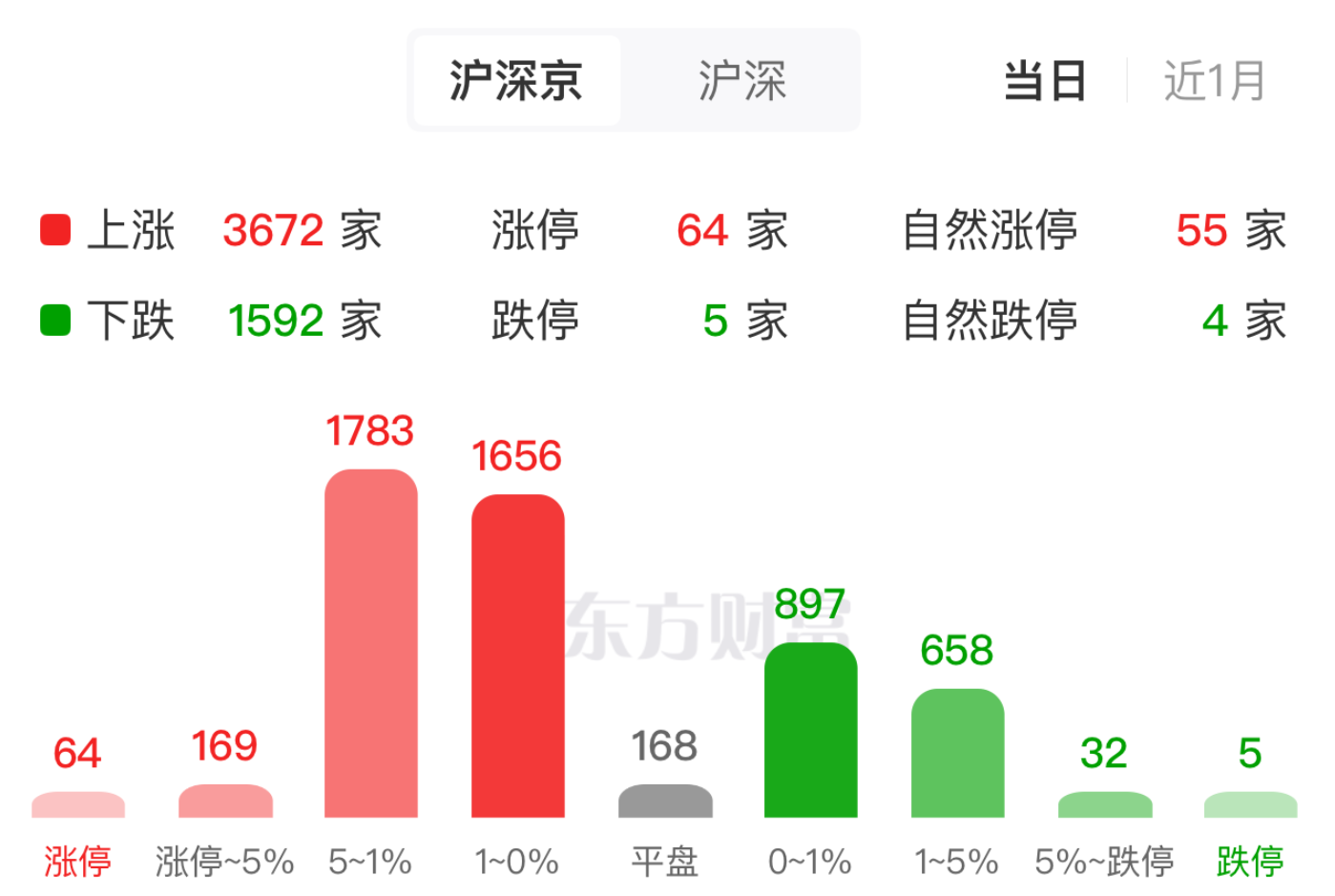

12 月首个交易日,A 股三大指数集体高开,截至午间收盘,沪指涨 0.42%,深成指涨 0.95%,创业板指涨 0.90%。

量能方面,两市半天成交 1.23 万亿元,较上一交易日同期大幅放量 2504 亿元;全市场共 3672 股早盘飘红。

板块方面,消费电子、商业航天、有色金属、6G 概念等涨幅居前,保险股早盘领跌,风电设备、化肥等少数板块早盘走弱。

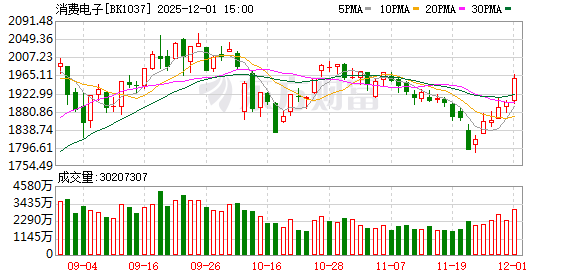

消费电子板块早盘持续拉升,AI 手机、AI 眼镜、无线耳机、AI PC 等方向均表现活跃。其中,贝隆精密20cm 涨停,中兴通讯A 股封板,港股大涨 12%;芯瑞达、美格智能、道明光学等多股亦涨停,易天股份涨超 10%,中兴通讯一度冲击涨停。

消息面上,工信部等六部门近日联合印发 《关于增强消费品供需适配性进一步促进消费的实施方案》,明确推动人工智能在消费电子全领域全过程应用,提出到 2027 年形成 3 个万亿级消费领域和 10 个千亿级消费热点,其中消费电子、智能穿戴产品被列为重点方向。

《北京市促进 「人工智能+视听」 产业高质量发展行动方案 (2025—2029 年)》 近日发布,其中提出,构建 「端侧 AI 芯片+视听算法+智能体」 的融合技术创新体系,重点发展 AI 电视、AI 手机、AI 眼镜、AI PC、AI 车载音视频、AI 数字人等新型智能终端产品和服务。

科技巨头们也持续发力 AI+终端,近期新品迭出。

中兴通讯发布消息称,目前,搭载豆包手机助手技术预览版的工程样机努比亚 M153 少量发售,供开发者和感兴趣的朋友体验豆包手机助手。豆包方面强调,公司没有开发手机的计划,目前正在和多家手机厂商推进手机助手的合作落地计划。

阿里巴巴旗下首款自研 AI 眼镜——夸克 AI 眼镜近日正式发布,该眼镜接入阿里系生态并搭载千问助手,首销超 7000 副;理想汽车董事长兼 CEO 李想也宣布将发布智能眼镜,并称其为 「理想最好的人工智能附件」。

此外,华为近日推出首款 AI 陪伴机器人「智能憨憨」,搭载鸿蒙系统与 「小艺」 大模型,在华为商城开售即秒罄。

中泰证券表示,消费电子作为 「AI 应用与终端」 方向的核心领域,受益于 AI 技术落地和促消费政策带来的结构性反弹。当前市场对消费电子的估值修复预期较强,尤其是 AI 端侧设备 (如 AI 眼镜、耳机) 和智能硬件升级需求。

东方财富Choice 数据显示,近一个月以来,多只消费电子概念股获机构密集调研,其中,龙头股立讯精密获 472 家机构集中调研,蓝思科技、工业富联均获 121 家机构调研。

立讯精密近日在调研活动中表示,今年预计出货 3000 台人形机器人;预计 2027 年将成为最大的中国汽车连接器厂商;在产品形态上,与声音和视觉相关的 AI 终端产品,如智能眼镜和耳机,最有可能实现千万级的市场规模。

商业航天板块早盘继续高走,航宇微、天润科技涨超 10%,通宇通讯、航天发展、雷科防务等多股涨停。

消息面上,国家航天局已于近期设立商业航天司,相关业务正在逐步开展,标志着我国商业航天产业迎来专职监管机构,未来将持续推动我国商业航天高质量发展,产业链有望全线受益。

此外,国家航天局近日公布推进商业航天高质量安全发展行动计划 (2025—2027 年),其中提出,完善商业航天发展投融资体制机制,设立国家商业航天发展基金,鼓励地方政府、金融机构、社会资本联合成立投资平台,引导资本坚持做长期投资、战略投资、价值投资等。

中信建投研报指出,随着商业航天司的设立和 《行动计划》 的发布,中国商业航天的政策框架已基本确立,2026 年起有望进入常态化高频发射新阶段,建议关注低轨卫星互联网及火箭发射产业链相关投资机会。

值得注意的是,受持续利好消息催化,商业航天板块近期持续走高。东方财富 Choice 数据显示,近一个月以来,已有多只概念股获杠杆资金加仓。

其中,光库科技获融资客抢筹 5.18 亿元,公司前三季度净利同比增逾一倍。中矿资源融资净买额近 3 亿元,航天发展、斯瑞新材均有逾 2 亿元融资净买入,雷科防务、航天电子、航天智装等 14 股融资净买额在 1 亿至 2 亿元之间。

(东方财富研究中心)

文章转载自东方财富