12 月 2 日,上海证券报记者从市场获悉,近期,多家磷酸铁锂龙头企业提出提价诉求。

一家磷酸铁锂龙头企业在近期的价格调整方案中称,自 2026 年 1 月 1 日起,公司全系列铁锂产品加工费在现有基础上,上调 3000 元 (未税价) 每吨。后续若市场或者原材料价格发生重大波动,产品价格再重新进行商议。

另一家磷酸铁锂龙头企业刚刚进行了一次价格上调。函件显示,自 2025 年 11 月 1 日起,该公司磷酸铁锂产品加工费上涨 3000 元/吨 (未税价)。而对于 2025 年 11 月 1 日前已签订生效的订单,仍按原合同约定价格执行。

除了原材料价格上涨因素之外,近期,磷酸铁锂供需矛盾逐渐加大。

记者采访获悉,如今,磷酸铁锂市场供应紧张,但企业扩产保供难以为继。受益于下游新能源汽车、储能需求爆发,目前行业有效产能开工率已提升至 95% 以上,头部企业均已达满产。部分头部企业前三季度开工率已超 100%,但自 9 月开始持续严重供应不足。同时,行业平均负债率高达 67%,接下来扩产保供资金压力巨大。

眼下,磷酸铁锂行业正积极响应政府及行业 「反内卷」 倡议。日前,中国化学与物理电源行业协会明确发出协同行动倡议,呼吁以成本指数为基准重建市场定价逻辑,遏制 「内卷式」 恶性竞争。

一位磷酸铁锂行业研究员认为,为响应行业号召,推动行业从 「规模竞争」 向 「质量竞争」 跨越,调整价格是践行国家 「反内卷」 治理政策、顺应行业规范发展的必要举措。

据中国化学与物理电源行业协会 11 月 18 日 《磷酸铁锂材料行业成本研究》 研讨会发布的数据显示,2025 年 1-9 月磷酸铁锂市场选用平均法与市场份额加权法得出 15714.8-16439.3 元/吨 (未税价) 为行业平均成本区间。按照协会 11 月 20 日 《关于参考磷酸铁锂成本指数及规范行业发展的通知》 的要求,磷酸铁锂企业不要突破成本红线开展低价倾销,坚决遏制行业恶性低价竞争,扭转全行业持续亏损的危局。

在 11 月 25 日披露的投资者关系活动记录表中,万润新能表示,「内卷式」 竞争不仅影响产业长远竞争力,干扰市场秩序,也阻碍经济良性循环。本次行业协会组织召开行业研讨会和相关通知,是落实中央反内卷要求和推动行业高质量发展的具体实践。包括公司在内的协会会员企业执行上述成本红线进行销售定价能够助力改善经营质量,有效提升盈利水平。因此,公司高度重视上述会议精神和协会通知,将采取实质性动作落实协会要求,以提升公司盈利能力、持续提升产品竞争力,促进行业良性发展为目标进行经营决策。

一位磷酸铁锂行业人士向上证报记者表示,上述提价方案为磷酸铁锂企业的理性诉求,但最终落地多少,仍看产业链谈判、协商的具体结果。「长期以来,磷酸铁锂行业为产业链 『夹心层』,两头受挤压,近年来行业更是普遍处于亏损状态。磷酸铁锂行业得到健康、有序发展,最终才会有利于锂电产业链长远高质量发展。」

近两年,磷酸铁锂是锂电池四大主材中正极材料的绝对主力。据中国汽车动力电池产业创新联盟数据,今年前三季度,磷酸铁锂电池在动力电池领域装车量占比达 81.5%,同比增长 62.7%,稳居主流技术路线地位。在储能用锂电池领域,磷酸铁锂的占比更是达到 99.9%。

磷酸铁锂也是我国的核心优势产业之一。据韩国研究机构 SNE Research 发布的 2025 年上半年全球电池关键材料市场统计数据,在全球磷酸铁锂正极材料的装载量中,排名靠前的供应商均为中国企业,市场份额约 95%。

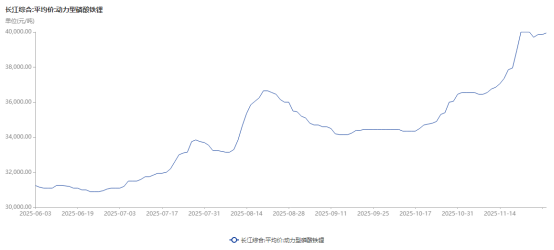

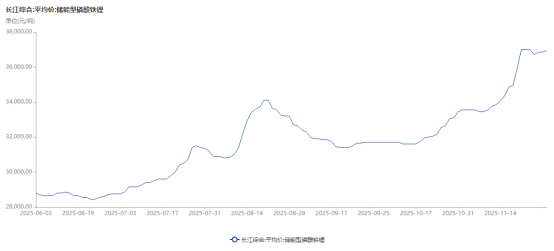

近期,磷酸铁锂不同类型产品价格均呈上涨态势。截至 12 月 1 日,长江有色金属网数据显示,动力型磷酸铁锂现货均价攀升至 39950 元/吨,价格区间在 38400 至 41500 元/吨。储能型磷酸铁锂现货均价同步上涨至 36950 元/吨,价格区间为 35300 至 38600 元/吨。上述两种类型产品单日涨幅均达 100 元/吨。

最近 6 个月动力型磷酸铁锂平均价走势 (长江综合) 来源:Choice

最近 6 个月储能型磷酸铁锂平均价走势 (长江综合) 来源:Choice

12 月 2 日上午,龙蟠科技一度涨超 9%。11 月 24 日,龙蟠科技公告称,旗下常州锂源及南京锂源与楚能新能源三家子公司共同签署 《补充协议二》,将原本 15 万吨的磷酸铁锂正极材料供货量大幅提升至 130 万吨,预估总销售金额超过 450 亿元。

龙蟠科技董事长石俊峰日前在高工锂电年会介绍,龙蟠科技自 2020 年起积极布局全球化,同时公司构建了 「锂矿—冶炼—正极—回收」 的一体化产业链。龙蟠科技目前共有 40 万吨产能,其中 28 万吨国内产能、12 万吨海外产能。龙蟠科技印尼锂源的二期 9 万吨产能将于明年 2 月投产,三期工厂正在规划中。未来,公司考虑跟随客户步伐在欧洲等地建立正极材料工厂,从而更方便地服务欧洲、北美客户。

磷酸铁锂龙头湖南裕能今日盘中一度涨超 5%,截至午间收盘涨 1.6%。公司 12 月 1 日在投资者电话会中表示,涨价的基础主要是基于公司产品供不应求的市场情况,尤其是新产品系列供需矛盾突出,以及部分原材料价格上涨带来的压力,公司与客户积极开展商务谈判,目前已取得较好的效果。扩产方面,公司将根据市场情况,谨慎地把握产能布局节奏。

展望一季度,湖南裕能称,一季度虽属行业传统淡季,但受益于今年下半年以来储能市场需求呈现强劲且持续的增长势头,有望为明年一季度需求提供坚实支撑。

(上海证券报)

文章转载自 东方财富