【文章来源:techweb】

经历一轮财富过山车,郭台铭再次当回了中国台湾首富。

随着鸿海精密、工业富联、鹏鼎控股等上市公司股价暴涨,AI 时代郭台铭屹立不倒。

这是一位极具争议性的商业奇才,靠着 「铁血」 手腕和军事化管理,造就了世界上规模最大的代工帝国。他在微笑曲线的底部的几十年如一日,在薄如蝉翼的行业里乐此不疲。

富士康长期被冠以 「血汗工厂」 的名号,更因连续的跳楼事件而陷入舆论漩涡。但鸿海系长期担任苹果、索尼、谷歌等科技巨头的御用代工,规模庞大。哪怕只赚那 4% 的净利率,仍然可以让郭台铭坐享巨额的利润。

如今科技巨头们掀起规模空前的 AI 军备竞赛,鸿海精密作为全球最强铁匠铺,彻底受益。

郭台铭曾称鸿海是 「四流人才、三流管理、二流设备、一流客户」,鸿海之所以能做大,最关键的核心能力就是保持与客户的关系。

靠消费电子时代的勤勤恳恳和任劳任怨,鸿海再次跟上了时代。仅工业富联的业务和资本估值,就为其贡献了 1200 亿元的身价。

郭台铭在 AI 时代的身份已经稳当下来。在新的餐桌上,仍然有他一个座位。

反转

郭台铭身价大幅波动,与工业富联的业绩变化紧密相关。

遭遇消费电子调整期,郭台铭离开台湾省首富宝座已经有一段时间。4 月份,福布斯 (Forbes) 公布的 2025 年中国台湾 50 大富豪榜洗牌显著,郭台铭以 105 亿美元财富值屈居第四位,排在富邦金控蔡氏兄弟 (139 亿美元)、广达林百里 (126 亿美元) 和国泰蔡家 (109 亿美元) 之后。

翻阅福布斯官网,郭台铭上一次登顶台湾首富是在 2021 年。当时福布斯在排名时将富豪单列,同一企业的多个实控人单独排列,时年 70 岁的郭台铭以 70 亿美元身价位居台湾省最富有的人。

但次年开始,郭台铭身价持续缩水。把他从首富宝座上拉下来的重要原因,就是鸿海系位于 A 股的重要资产工业富联。

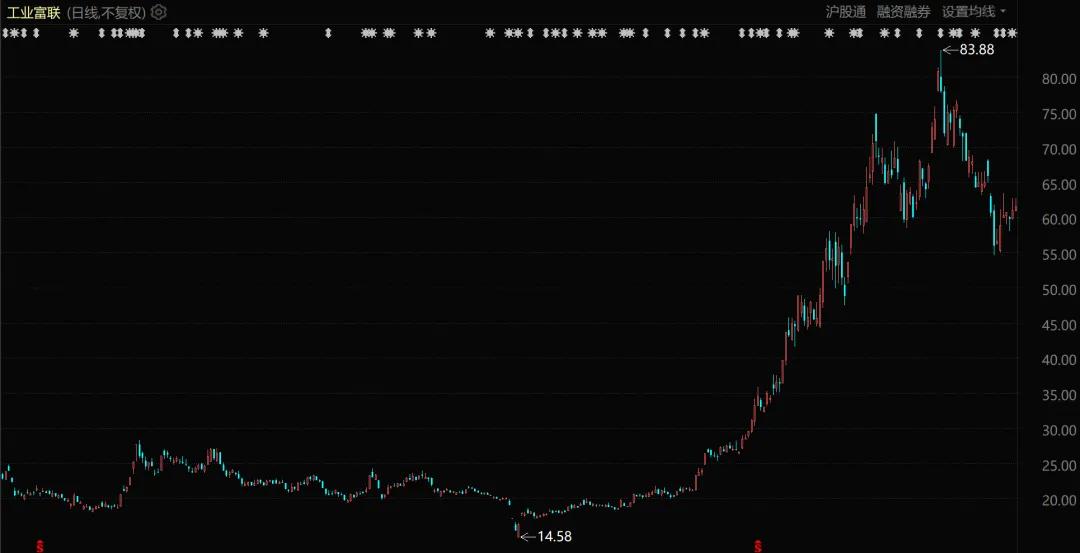

工业富联于 2018 年 6 月 8 日上市,经过四天的上冲后便开始一路向下,期间虽有波动,但整体呈现阴跌趋势。到 2022 年 10 月底,已经距此前的高点已经重挫超 60%。

这家公司主要代工通信及移动网络设备、云计算和工业互联网产品,但消费电子行业自 2021 年进入调整期,板块随即进入熊市,半导体、电子元器件萎靡不振,科技股交易极为惨淡。

作为科技制造的龙头企业,工业富联跌跌不休在所难免。

时间来到 2025 年 4 月份,AI 引爆科技股牛市,算力竞争进入白热化,大厂疯狂撒钱,作为 AI 服务器的重要代工商,工业富联迎来泼天富贵。

股价从今年 4 月 9 日 14 元 (前复权) 的低点,一路飙升到 10 月 30 日最高达到 83.88 元,不到 7 个月内暴涨 5 倍。

工业富联股价表现 (自 2024 年 8 月至今)

尽管此后股价有所回落,但目前总市值依然高达 1.19 万亿,位列全部 A 股第 11 位,市值体量超越中国平安、招商银行和中国石化,相当于两个中国电信,接近三个中信证券。

工业富联由中坚企业控股,通过多层持股,郭台铭间接持有工业富联约 11% 的股份。按目前的最新市值计算,这些股票价值高达 1300 亿元。也就是说,仅仅几个月的时间,靠一波暴涨,郭台铭的个人财富就增加近 1000 亿元。

此外,鸿海精密、鹏鼎控股、富智康集团、鼎捷数智等鸿海系上市公司,也都完成了新一轮的股价暴涨。

资本市场的助攻,帮助郭台铭重新坐上台湾省首富的宝座。他最新的身家已超过 135 亿美元,将富邦蔡家、国泰蔡氏和广达林百里等人甩在身后。

与此同时,这位代工狂人也有机会从苦哈哈的科技铁匠到 AI 卖铲人的历史性转变。

定位

当前,工业富联总市值逼近 1.2 万亿元,而其母公司鸿海精密不足 7000 亿元。也就是说,子公司比母公司贵出了 1.7 倍。

这就是在 AI 加持下,资本市场给出的超额溢价。工业富联曾被看做和富士康类似的代工厂,只不过产品类别不同,其动态 PE 一度被打到只有 8 倍,市净率 1.4 倍的状态,而随着股价暴赚,PE 最高一度超过 60 倍。

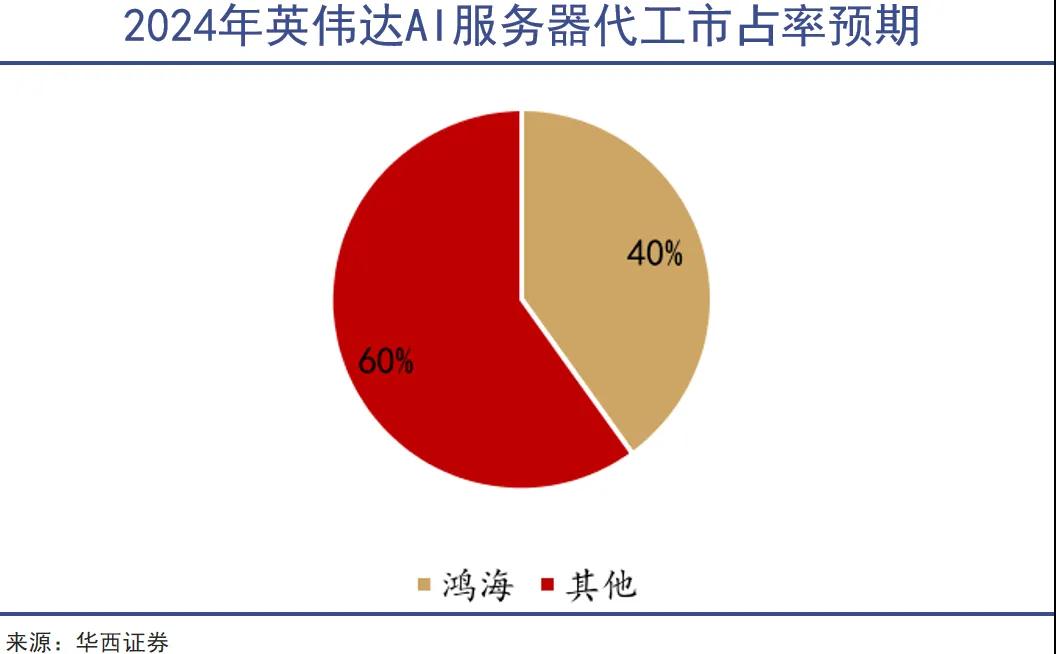

作为全球 AI 服务器代工翘楚,其为英伟达代工的占比高达 40%。早在 2017 年,就联手英伟达推出全球首款 AI 服务器 HGX-1,并深度参与了 GB200 与 GB300 的模块级制造。

得益于工业富联,鸿海系成功实现从 「果链」 到 「达链」 的华丽转身。

今年第三季度,受益于 AI 业务的强劲增长,工业富联单季度营收达 2431.72 亿元,同比增长 42.81%;归母净利润首破百亿,达 103.73 亿元,同比大增 62.04%,均创下季度历史新高。

其中,AI 服务器与 800G 交换机呈指数级增长。单个季度,云厂商 AI 服务器营收同比增超 3 倍,GPU AI 服务器营收暴涨超 5 倍。而且,还预计在下一个季度继续保持这样的增速。

正如郭台铭的经营哲学——「四流人才、三流管理、二流设备、一流客户」,鸿海成功的关键始终在于深度绑定客户。

郭台铭深谙此道,早年的他曾在美国自己开车,住 12 美元一天的汽车旅馆,跑了 32 个州,锁定 IBM、英特尔、康柏、戴尔等国际大厂。为打动康柏公司,他直接在康柏总部旁建设了一个成型机厂,康柏只要有新设计,当天就能看到模型。

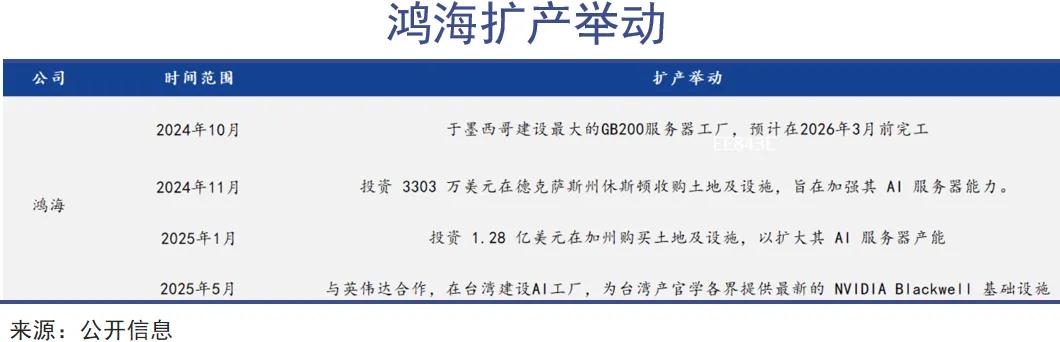

如今为了维护和美国大客户的关系,鸿海斥资 17 亿元新台币取得德州休斯顿两座厂房使用权,以深化与英伟达在 AI 服务器领域的合作,并部署人形机器人业务,在墨西哥建设世界上规模最大的 GB200 工厂。

长期以来,价值链整合是台资企业立足于世界的关键利器。由此诞生了联发科、宏基等 IT 品牌,而鸿海则是整合生产流程的典范。

从电脑接插件起步,鸿海先成为该细分赛道的世界第一,接着向上延伸至部件及整机制造,与全球科技翘楚深度绑定后,再充分利用内地劳动力资源,最终成为全球最大的电子代工商。

在 AI 时代,鸿海的经营思路一直延续。在代工服务器、交换机之外,工业富联旗下鸿佰科技可以提供先进的液冷方案。得益于鸿海近水楼台的优势,工业富联液冷方案也连获大单。

这样一来,工业富联拥有了新的资本市场定位与故事:AI 时代的基础设施供应商。

宿命

「『鸿』 在天,『海』 在地,『鸿海』 就是要做一家天地间生意的公司。」

自创立鸿海的第一天起,郭台铭就给了自己公司一个十分宏大公司的定位。但相比其他很多公司,他从不高调进行品牌宣传,而是甘当一个部件供应商。

他斡旋于大厂之间,也多次立志从政,甚至参与过竞选。他手段凌厉,经常语出惊人,也毫不在乎舆论在说什么。

时至今日,郭台铭通过多层持股、旗下公司关联交易、内部孵化、外部收购等等,已经形成一个复杂而又庞大的超级资本版图。

除了鸿海精密外,A 股市场就有工业富联、鹏鼎控股、天德钰、鼎捷数智四家上市公司,H 股有富智康集团、鸿腾精密,台湾股市还有群创光电、臻鼎-KY,以及于 2016 收购的夏普 (日本东京上市) 等多家上市平台。

得益于 AI 业务爆发、消费电子回暖及新能源汽车业务的助力,鸿海精密在第三季度实现营收 2.06 万亿新台币,创历史新高,同比增长 11%,斩获归母净利润 577 亿,增厚 17%。

A 股市场上,除了表现炸裂的工业富联,印制电路板赛道的鹏鼎控股前三季度实现收入 268.55 亿,同比增长 14.34%;净利润 24.08 亿,同比增长 21.95%,总市值也已逼近 1200 亿元。

然而即便如此,鸿海的商业基因也决定了,其很难突破 「代工魔咒」,在 AI 时代也不会例外。

在为苹果代工时,即便强如鸿海,也没什么讨价还价的余地。据称 2009 年 8 月,富士康的一个零件成本控制没能达到要求,苹果某位主管一个电话就直接打给了郭台铭进行问责,连带让当时钦定的接班人蒋浩良,贬为董事长室特助。

AI 时代的早期阶段工业富联业绩强劲,但依然难掩盈利孱弱的事实。考虑其体量规模,当下工业富联的营收利润增长已经可以用飙升来形容,然而其盈利能力依然不容乐观,第三季度毛利率 7%,而 2015 年这一数字是 11%,净利率虽有好转,但也只有 4.27%。

再看鸿海,第三季度毛利率达到 6.35%,营业利率 3.43%,而净利率只有 2.8%。这些数据均没有达到此前的高点,只看不到 3% 的净利率,很难让人与 AI 科技产生太多联想。

对比来看,全球 AI 总龙头英伟达最新财季毛利率高达 73.4%,是鸿海的 12 倍;同期净利润 319.1 亿美元,同比增长 65%,净利率高达 56%,是鸿海的 20 倍。

而苹果最新财季 (2025 财年 Q4) 毛利率为 47.2%,硬件毛利率 36.2%,整体的净利率为 26.8%。也就是说,鸿海在引以为傲的 AI 业务取得突破性发展后,其收入规模扩大,资本市场估值大幅提升,但盈利能力的提升远不如收入和估值的提升。

甚至,其与甲方的盈利水平出现了进一步的拉大。

将代工事业经营一生的郭台铭,永远都会有这样无法摆脱的困扰与宿命。

写在最后

郭台铭的成功在华人商业圈世所罕见,其商业模式注定了极高的壁垒与极低的盈利能力同时存在。

但在庞大的规模面前,利润低一些似乎也没什么。他仍然是无数中国企业家艳羡的对象。

消费电子时代靠苹果,AI 时代靠英伟达和四大云厂商 (谷歌、Meta、亚马逊、微软),鸿海的起点超过了这个星球上绝大多数的制造业企业。郭台铭手里的那些门票,是无数中国企业家永远可望而不可及的。

给这些超级巨头们打工,也注定在这样的利益博弈中,鸿海会始终保持一个相对弱势的角色。

显然郭台铭对此并不在意,资本市场对此也并不在意。在平静的海面之下,有更加深不见底的规则和秩序。相比僭越与挑战它,「本份」 是中国企业们更加一致的选择。(谢泽锋)

【文章来源:techweb】

经历一轮财富过山车,郭台铭再次当回了中国台湾首富。

随着鸿海精密、工业富联、鹏鼎控股等上市公司股价暴涨,AI 时代郭台铭屹立不倒。

这是一位极具争议性的商业奇才,靠着 「铁血」 手腕和军事化管理,造就了世界上规模最大的代工帝国。他在微笑曲线的底部的几十年如一日,在薄如蝉翼的行业里乐此不疲。

富士康长期被冠以 「血汗工厂」 的名号,更因连续的跳楼事件而陷入舆论漩涡。但鸿海系长期担任苹果、索尼、谷歌等科技巨头的御用代工,规模庞大。哪怕只赚那 4% 的净利率,仍然可以让郭台铭坐享巨额的利润。

如今科技巨头们掀起规模空前的 AI 军备竞赛,鸿海精密作为全球最强铁匠铺,彻底受益。

郭台铭曾称鸿海是 「四流人才、三流管理、二流设备、一流客户」,鸿海之所以能做大,最关键的核心能力就是保持与客户的关系。

靠消费电子时代的勤勤恳恳和任劳任怨,鸿海再次跟上了时代。仅工业富联的业务和资本估值,就为其贡献了 1200 亿元的身价。

郭台铭在 AI 时代的身份已经稳当下来。在新的餐桌上,仍然有他一个座位。

反转

郭台铭身价大幅波动,与工业富联的业绩变化紧密相关。

遭遇消费电子调整期,郭台铭离开台湾省首富宝座已经有一段时间。4 月份,福布斯 (Forbes) 公布的 2025 年中国台湾 50 大富豪榜洗牌显著,郭台铭以 105 亿美元财富值屈居第四位,排在富邦金控蔡氏兄弟 (139 亿美元)、广达林百里 (126 亿美元) 和国泰蔡家 (109 亿美元) 之后。

翻阅福布斯官网,郭台铭上一次登顶台湾首富是在 2021 年。当时福布斯在排名时将富豪单列,同一企业的多个实控人单独排列,时年 70 岁的郭台铭以 70 亿美元身价位居台湾省最富有的人。

但次年开始,郭台铭身价持续缩水。把他从首富宝座上拉下来的重要原因,就是鸿海系位于 A 股的重要资产工业富联。

工业富联于 2018 年 6 月 8 日上市,经过四天的上冲后便开始一路向下,期间虽有波动,但整体呈现阴跌趋势。到 2022 年 10 月底,已经距此前的高点已经重挫超 60%。

这家公司主要代工通信及移动网络设备、云计算和工业互联网产品,但消费电子行业自 2021 年进入调整期,板块随即进入熊市,半导体、电子元器件萎靡不振,科技股交易极为惨淡。

作为科技制造的龙头企业,工业富联跌跌不休在所难免。

时间来到 2025 年 4 月份,AI 引爆科技股牛市,算力竞争进入白热化,大厂疯狂撒钱,作为 AI 服务器的重要代工商,工业富联迎来泼天富贵。

股价从今年 4 月 9 日 14 元 (前复权) 的低点,一路飙升到 10 月 30 日最高达到 83.88 元,不到 7 个月内暴涨 5 倍。

工业富联股价表现 (自 2024 年 8 月至今)

尽管此后股价有所回落,但目前总市值依然高达 1.19 万亿,位列全部 A 股第 11 位,市值体量超越中国平安、招商银行和中国石化,相当于两个中国电信,接近三个中信证券。

工业富联由中坚企业控股,通过多层持股,郭台铭间接持有工业富联约 11% 的股份。按目前的最新市值计算,这些股票价值高达 1300 亿元。也就是说,仅仅几个月的时间,靠一波暴涨,郭台铭的个人财富就增加近 1000 亿元。

此外,鸿海精密、鹏鼎控股、富智康集团、鼎捷数智等鸿海系上市公司,也都完成了新一轮的股价暴涨。

资本市场的助攻,帮助郭台铭重新坐上台湾省首富的宝座。他最新的身家已超过 135 亿美元,将富邦蔡家、国泰蔡氏和广达林百里等人甩在身后。

与此同时,这位代工狂人也有机会从苦哈哈的科技铁匠到 AI 卖铲人的历史性转变。

定位

当前,工业富联总市值逼近 1.2 万亿元,而其母公司鸿海精密不足 7000 亿元。也就是说,子公司比母公司贵出了 1.7 倍。

这就是在 AI 加持下,资本市场给出的超额溢价。工业富联曾被看做和富士康类似的代工厂,只不过产品类别不同,其动态 PE 一度被打到只有 8 倍,市净率 1.4 倍的状态,而随着股价暴赚,PE 最高一度超过 60 倍。

作为全球 AI 服务器代工翘楚,其为英伟达代工的占比高达 40%。早在 2017 年,就联手英伟达推出全球首款 AI 服务器 HGX-1,并深度参与了 GB200 与 GB300 的模块级制造。

得益于工业富联,鸿海系成功实现从 「果链」 到 「达链」 的华丽转身。

今年第三季度,受益于 AI 业务的强劲增长,工业富联单季度营收达 2431.72 亿元,同比增长 42.81%;归母净利润首破百亿,达 103.73 亿元,同比大增 62.04%,均创下季度历史新高。

其中,AI 服务器与 800G 交换机呈指数级增长。单个季度,云厂商 AI 服务器营收同比增超 3 倍,GPU AI 服务器营收暴涨超 5 倍。而且,还预计在下一个季度继续保持这样的增速。

正如郭台铭的经营哲学——「四流人才、三流管理、二流设备、一流客户」,鸿海成功的关键始终在于深度绑定客户。

郭台铭深谙此道,早年的他曾在美国自己开车,住 12 美元一天的汽车旅馆,跑了 32 个州,锁定 IBM、英特尔、康柏、戴尔等国际大厂。为打动康柏公司,他直接在康柏总部旁建设了一个成型机厂,康柏只要有新设计,当天就能看到模型。

如今为了维护和美国大客户的关系,鸿海斥资 17 亿元新台币取得德州休斯顿两座厂房使用权,以深化与英伟达在 AI 服务器领域的合作,并部署人形机器人业务,在墨西哥建设世界上规模最大的 GB200 工厂。

长期以来,价值链整合是台资企业立足于世界的关键利器。由此诞生了联发科、宏基等 IT 品牌,而鸿海则是整合生产流程的典范。

从电脑接插件起步,鸿海先成为该细分赛道的世界第一,接着向上延伸至部件及整机制造,与全球科技翘楚深度绑定后,再充分利用内地劳动力资源,最终成为全球最大的电子代工商。

在 AI 时代,鸿海的经营思路一直延续。在代工服务器、交换机之外,工业富联旗下鸿佰科技可以提供先进的液冷方案。得益于鸿海近水楼台的优势,工业富联液冷方案也连获大单。

这样一来,工业富联拥有了新的资本市场定位与故事:AI 时代的基础设施供应商。

宿命

「『鸿』 在天,『海』 在地,『鸿海』 就是要做一家天地间生意的公司。」

自创立鸿海的第一天起,郭台铭就给了自己公司一个十分宏大公司的定位。但相比其他很多公司,他从不高调进行品牌宣传,而是甘当一个部件供应商。

他斡旋于大厂之间,也多次立志从政,甚至参与过竞选。他手段凌厉,经常语出惊人,也毫不在乎舆论在说什么。

时至今日,郭台铭通过多层持股、旗下公司关联交易、内部孵化、外部收购等等,已经形成一个复杂而又庞大的超级资本版图。

除了鸿海精密外,A 股市场就有工业富联、鹏鼎控股、天德钰、鼎捷数智四家上市公司,H 股有富智康集团、鸿腾精密,台湾股市还有群创光电、臻鼎-KY,以及于 2016 收购的夏普 (日本东京上市) 等多家上市平台。

得益于 AI 业务爆发、消费电子回暖及新能源汽车业务的助力,鸿海精密在第三季度实现营收 2.06 万亿新台币,创历史新高,同比增长 11%,斩获归母净利润 577 亿,增厚 17%。

A 股市场上,除了表现炸裂的工业富联,印制电路板赛道的鹏鼎控股前三季度实现收入 268.55 亿,同比增长 14.34%;净利润 24.08 亿,同比增长 21.95%,总市值也已逼近 1200 亿元。

然而即便如此,鸿海的商业基因也决定了,其很难突破 「代工魔咒」,在 AI 时代也不会例外。

在为苹果代工时,即便强如鸿海,也没什么讨价还价的余地。据称 2009 年 8 月,富士康的一个零件成本控制没能达到要求,苹果某位主管一个电话就直接打给了郭台铭进行问责,连带让当时钦定的接班人蒋浩良,贬为董事长室特助。

AI 时代的早期阶段工业富联业绩强劲,但依然难掩盈利孱弱的事实。考虑其体量规模,当下工业富联的营收利润增长已经可以用飙升来形容,然而其盈利能力依然不容乐观,第三季度毛利率 7%,而 2015 年这一数字是 11%,净利率虽有好转,但也只有 4.27%。

再看鸿海,第三季度毛利率达到 6.35%,营业利率 3.43%,而净利率只有 2.8%。这些数据均没有达到此前的高点,只看不到 3% 的净利率,很难让人与 AI 科技产生太多联想。

对比来看,全球 AI 总龙头英伟达最新财季毛利率高达 73.4%,是鸿海的 12 倍;同期净利润 319.1 亿美元,同比增长 65%,净利率高达 56%,是鸿海的 20 倍。

而苹果最新财季 (2025 财年 Q4) 毛利率为 47.2%,硬件毛利率 36.2%,整体的净利率为 26.8%。也就是说,鸿海在引以为傲的 AI 业务取得突破性发展后,其收入规模扩大,资本市场估值大幅提升,但盈利能力的提升远不如收入和估值的提升。

甚至,其与甲方的盈利水平出现了进一步的拉大。

将代工事业经营一生的郭台铭,永远都会有这样无法摆脱的困扰与宿命。

写在最后

郭台铭的成功在华人商业圈世所罕见,其商业模式注定了极高的壁垒与极低的盈利能力同时存在。

但在庞大的规模面前,利润低一些似乎也没什么。他仍然是无数中国企业家艳羡的对象。

消费电子时代靠苹果,AI 时代靠英伟达和四大云厂商 (谷歌、Meta、亚马逊、微软),鸿海的起点超过了这个星球上绝大多数的制造业企业。郭台铭手里的那些门票,是无数中国企业家永远可望而不可及的。

给这些超级巨头们打工,也注定在这样的利益博弈中,鸿海会始终保持一个相对弱势的角色。

显然郭台铭对此并不在意,资本市场对此也并不在意。在平静的海面之下,有更加深不见底的规则和秩序。相比僭越与挑战它,「本份」 是中国企业们更加一致的选择。(谢泽锋)

【文章来源:techweb】

经历一轮财富过山车,郭台铭再次当回了中国台湾首富。

随着鸿海精密、工业富联、鹏鼎控股等上市公司股价暴涨,AI 时代郭台铭屹立不倒。

这是一位极具争议性的商业奇才,靠着 「铁血」 手腕和军事化管理,造就了世界上规模最大的代工帝国。他在微笑曲线的底部的几十年如一日,在薄如蝉翼的行业里乐此不疲。

富士康长期被冠以 「血汗工厂」 的名号,更因连续的跳楼事件而陷入舆论漩涡。但鸿海系长期担任苹果、索尼、谷歌等科技巨头的御用代工,规模庞大。哪怕只赚那 4% 的净利率,仍然可以让郭台铭坐享巨额的利润。

如今科技巨头们掀起规模空前的 AI 军备竞赛,鸿海精密作为全球最强铁匠铺,彻底受益。

郭台铭曾称鸿海是 「四流人才、三流管理、二流设备、一流客户」,鸿海之所以能做大,最关键的核心能力就是保持与客户的关系。

靠消费电子时代的勤勤恳恳和任劳任怨,鸿海再次跟上了时代。仅工业富联的业务和资本估值,就为其贡献了 1200 亿元的身价。

郭台铭在 AI 时代的身份已经稳当下来。在新的餐桌上,仍然有他一个座位。

反转

郭台铭身价大幅波动,与工业富联的业绩变化紧密相关。

遭遇消费电子调整期,郭台铭离开台湾省首富宝座已经有一段时间。4 月份,福布斯 (Forbes) 公布的 2025 年中国台湾 50 大富豪榜洗牌显著,郭台铭以 105 亿美元财富值屈居第四位,排在富邦金控蔡氏兄弟 (139 亿美元)、广达林百里 (126 亿美元) 和国泰蔡家 (109 亿美元) 之后。

翻阅福布斯官网,郭台铭上一次登顶台湾首富是在 2021 年。当时福布斯在排名时将富豪单列,同一企业的多个实控人单独排列,时年 70 岁的郭台铭以 70 亿美元身价位居台湾省最富有的人。

但次年开始,郭台铭身价持续缩水。把他从首富宝座上拉下来的重要原因,就是鸿海系位于 A 股的重要资产工业富联。

工业富联于 2018 年 6 月 8 日上市,经过四天的上冲后便开始一路向下,期间虽有波动,但整体呈现阴跌趋势。到 2022 年 10 月底,已经距此前的高点已经重挫超 60%。

这家公司主要代工通信及移动网络设备、云计算和工业互联网产品,但消费电子行业自 2021 年进入调整期,板块随即进入熊市,半导体、电子元器件萎靡不振,科技股交易极为惨淡。

作为科技制造的龙头企业,工业富联跌跌不休在所难免。

时间来到 2025 年 4 月份,AI 引爆科技股牛市,算力竞争进入白热化,大厂疯狂撒钱,作为 AI 服务器的重要代工商,工业富联迎来泼天富贵。

股价从今年 4 月 9 日 14 元 (前复权) 的低点,一路飙升到 10 月 30 日最高达到 83.88 元,不到 7 个月内暴涨 5 倍。

工业富联股价表现 (自 2024 年 8 月至今)

尽管此后股价有所回落,但目前总市值依然高达 1.19 万亿,位列全部 A 股第 11 位,市值体量超越中国平安、招商银行和中国石化,相当于两个中国电信,接近三个中信证券。

工业富联由中坚企业控股,通过多层持股,郭台铭间接持有工业富联约 11% 的股份。按目前的最新市值计算,这些股票价值高达 1300 亿元。也就是说,仅仅几个月的时间,靠一波暴涨,郭台铭的个人财富就增加近 1000 亿元。

此外,鸿海精密、鹏鼎控股、富智康集团、鼎捷数智等鸿海系上市公司,也都完成了新一轮的股价暴涨。

资本市场的助攻,帮助郭台铭重新坐上台湾省首富的宝座。他最新的身家已超过 135 亿美元,将富邦蔡家、国泰蔡氏和广达林百里等人甩在身后。

与此同时,这位代工狂人也有机会从苦哈哈的科技铁匠到 AI 卖铲人的历史性转变。

定位

当前,工业富联总市值逼近 1.2 万亿元,而其母公司鸿海精密不足 7000 亿元。也就是说,子公司比母公司贵出了 1.7 倍。

这就是在 AI 加持下,资本市场给出的超额溢价。工业富联曾被看做和富士康类似的代工厂,只不过产品类别不同,其动态 PE 一度被打到只有 8 倍,市净率 1.4 倍的状态,而随着股价暴赚,PE 最高一度超过 60 倍。

作为全球 AI 服务器代工翘楚,其为英伟达代工的占比高达 40%。早在 2017 年,就联手英伟达推出全球首款 AI 服务器 HGX-1,并深度参与了 GB200 与 GB300 的模块级制造。

得益于工业富联,鸿海系成功实现从 「果链」 到 「达链」 的华丽转身。

今年第三季度,受益于 AI 业务的强劲增长,工业富联单季度营收达 2431.72 亿元,同比增长 42.81%;归母净利润首破百亿,达 103.73 亿元,同比大增 62.04%,均创下季度历史新高。

其中,AI 服务器与 800G 交换机呈指数级增长。单个季度,云厂商 AI 服务器营收同比增超 3 倍,GPU AI 服务器营收暴涨超 5 倍。而且,还预计在下一个季度继续保持这样的增速。

正如郭台铭的经营哲学——「四流人才、三流管理、二流设备、一流客户」,鸿海成功的关键始终在于深度绑定客户。

郭台铭深谙此道,早年的他曾在美国自己开车,住 12 美元一天的汽车旅馆,跑了 32 个州,锁定 IBM、英特尔、康柏、戴尔等国际大厂。为打动康柏公司,他直接在康柏总部旁建设了一个成型机厂,康柏只要有新设计,当天就能看到模型。

如今为了维护和美国大客户的关系,鸿海斥资 17 亿元新台币取得德州休斯顿两座厂房使用权,以深化与英伟达在 AI 服务器领域的合作,并部署人形机器人业务,在墨西哥建设世界上规模最大的 GB200 工厂。

长期以来,价值链整合是台资企业立足于世界的关键利器。由此诞生了联发科、宏基等 IT 品牌,而鸿海则是整合生产流程的典范。

从电脑接插件起步,鸿海先成为该细分赛道的世界第一,接着向上延伸至部件及整机制造,与全球科技翘楚深度绑定后,再充分利用内地劳动力资源,最终成为全球最大的电子代工商。

在 AI 时代,鸿海的经营思路一直延续。在代工服务器、交换机之外,工业富联旗下鸿佰科技可以提供先进的液冷方案。得益于鸿海近水楼台的优势,工业富联液冷方案也连获大单。

这样一来,工业富联拥有了新的资本市场定位与故事:AI 时代的基础设施供应商。

宿命

「『鸿』 在天,『海』 在地,『鸿海』 就是要做一家天地间生意的公司。」

自创立鸿海的第一天起,郭台铭就给了自己公司一个十分宏大公司的定位。但相比其他很多公司,他从不高调进行品牌宣传,而是甘当一个部件供应商。

他斡旋于大厂之间,也多次立志从政,甚至参与过竞选。他手段凌厉,经常语出惊人,也毫不在乎舆论在说什么。

时至今日,郭台铭通过多层持股、旗下公司关联交易、内部孵化、外部收购等等,已经形成一个复杂而又庞大的超级资本版图。

除了鸿海精密外,A 股市场就有工业富联、鹏鼎控股、天德钰、鼎捷数智四家上市公司,H 股有富智康集团、鸿腾精密,台湾股市还有群创光电、臻鼎-KY,以及于 2016 收购的夏普 (日本东京上市) 等多家上市平台。

得益于 AI 业务爆发、消费电子回暖及新能源汽车业务的助力,鸿海精密在第三季度实现营收 2.06 万亿新台币,创历史新高,同比增长 11%,斩获归母净利润 577 亿,增厚 17%。

A 股市场上,除了表现炸裂的工业富联,印制电路板赛道的鹏鼎控股前三季度实现收入 268.55 亿,同比增长 14.34%;净利润 24.08 亿,同比增长 21.95%,总市值也已逼近 1200 亿元。

然而即便如此,鸿海的商业基因也决定了,其很难突破 「代工魔咒」,在 AI 时代也不会例外。

在为苹果代工时,即便强如鸿海,也没什么讨价还价的余地。据称 2009 年 8 月,富士康的一个零件成本控制没能达到要求,苹果某位主管一个电话就直接打给了郭台铭进行问责,连带让当时钦定的接班人蒋浩良,贬为董事长室特助。

AI 时代的早期阶段工业富联业绩强劲,但依然难掩盈利孱弱的事实。考虑其体量规模,当下工业富联的营收利润增长已经可以用飙升来形容,然而其盈利能力依然不容乐观,第三季度毛利率 7%,而 2015 年这一数字是 11%,净利率虽有好转,但也只有 4.27%。

再看鸿海,第三季度毛利率达到 6.35%,营业利率 3.43%,而净利率只有 2.8%。这些数据均没有达到此前的高点,只看不到 3% 的净利率,很难让人与 AI 科技产生太多联想。

对比来看,全球 AI 总龙头英伟达最新财季毛利率高达 73.4%,是鸿海的 12 倍;同期净利润 319.1 亿美元,同比增长 65%,净利率高达 56%,是鸿海的 20 倍。

而苹果最新财季 (2025 财年 Q4) 毛利率为 47.2%,硬件毛利率 36.2%,整体的净利率为 26.8%。也就是说,鸿海在引以为傲的 AI 业务取得突破性发展后,其收入规模扩大,资本市场估值大幅提升,但盈利能力的提升远不如收入和估值的提升。

甚至,其与甲方的盈利水平出现了进一步的拉大。

将代工事业经营一生的郭台铭,永远都会有这样无法摆脱的困扰与宿命。

写在最后

郭台铭的成功在华人商业圈世所罕见,其商业模式注定了极高的壁垒与极低的盈利能力同时存在。

但在庞大的规模面前,利润低一些似乎也没什么。他仍然是无数中国企业家艳羡的对象。

消费电子时代靠苹果,AI 时代靠英伟达和四大云厂商 (谷歌、Meta、亚马逊、微软),鸿海的起点超过了这个星球上绝大多数的制造业企业。郭台铭手里的那些门票,是无数中国企业家永远可望而不可及的。

给这些超级巨头们打工,也注定在这样的利益博弈中,鸿海会始终保持一个相对弱势的角色。

显然郭台铭对此并不在意,资本市场对此也并不在意。在平静的海面之下,有更加深不见底的规则和秩序。相比僭越与挑战它,「本份」 是中国企业们更加一致的选择。(谢泽锋)

【文章来源:techweb】

经历一轮财富过山车,郭台铭再次当回了中国台湾首富。

随着鸿海精密、工业富联、鹏鼎控股等上市公司股价暴涨,AI 时代郭台铭屹立不倒。

这是一位极具争议性的商业奇才,靠着 「铁血」 手腕和军事化管理,造就了世界上规模最大的代工帝国。他在微笑曲线的底部的几十年如一日,在薄如蝉翼的行业里乐此不疲。

富士康长期被冠以 「血汗工厂」 的名号,更因连续的跳楼事件而陷入舆论漩涡。但鸿海系长期担任苹果、索尼、谷歌等科技巨头的御用代工,规模庞大。哪怕只赚那 4% 的净利率,仍然可以让郭台铭坐享巨额的利润。

如今科技巨头们掀起规模空前的 AI 军备竞赛,鸿海精密作为全球最强铁匠铺,彻底受益。

郭台铭曾称鸿海是 「四流人才、三流管理、二流设备、一流客户」,鸿海之所以能做大,最关键的核心能力就是保持与客户的关系。

靠消费电子时代的勤勤恳恳和任劳任怨,鸿海再次跟上了时代。仅工业富联的业务和资本估值,就为其贡献了 1200 亿元的身价。

郭台铭在 AI 时代的身份已经稳当下来。在新的餐桌上,仍然有他一个座位。

反转

郭台铭身价大幅波动,与工业富联的业绩变化紧密相关。

遭遇消费电子调整期,郭台铭离开台湾省首富宝座已经有一段时间。4 月份,福布斯 (Forbes) 公布的 2025 年中国台湾 50 大富豪榜洗牌显著,郭台铭以 105 亿美元财富值屈居第四位,排在富邦金控蔡氏兄弟 (139 亿美元)、广达林百里 (126 亿美元) 和国泰蔡家 (109 亿美元) 之后。

翻阅福布斯官网,郭台铭上一次登顶台湾首富是在 2021 年。当时福布斯在排名时将富豪单列,同一企业的多个实控人单独排列,时年 70 岁的郭台铭以 70 亿美元身价位居台湾省最富有的人。

但次年开始,郭台铭身价持续缩水。把他从首富宝座上拉下来的重要原因,就是鸿海系位于 A 股的重要资产工业富联。

工业富联于 2018 年 6 月 8 日上市,经过四天的上冲后便开始一路向下,期间虽有波动,但整体呈现阴跌趋势。到 2022 年 10 月底,已经距此前的高点已经重挫超 60%。

这家公司主要代工通信及移动网络设备、云计算和工业互联网产品,但消费电子行业自 2021 年进入调整期,板块随即进入熊市,半导体、电子元器件萎靡不振,科技股交易极为惨淡。

作为科技制造的龙头企业,工业富联跌跌不休在所难免。

时间来到 2025 年 4 月份,AI 引爆科技股牛市,算力竞争进入白热化,大厂疯狂撒钱,作为 AI 服务器的重要代工商,工业富联迎来泼天富贵。

股价从今年 4 月 9 日 14 元 (前复权) 的低点,一路飙升到 10 月 30 日最高达到 83.88 元,不到 7 个月内暴涨 5 倍。

工业富联股价表现 (自 2024 年 8 月至今)

尽管此后股价有所回落,但目前总市值依然高达 1.19 万亿,位列全部 A 股第 11 位,市值体量超越中国平安、招商银行和中国石化,相当于两个中国电信,接近三个中信证券。

工业富联由中坚企业控股,通过多层持股,郭台铭间接持有工业富联约 11% 的股份。按目前的最新市值计算,这些股票价值高达 1300 亿元。也就是说,仅仅几个月的时间,靠一波暴涨,郭台铭的个人财富就增加近 1000 亿元。

此外,鸿海精密、鹏鼎控股、富智康集团、鼎捷数智等鸿海系上市公司,也都完成了新一轮的股价暴涨。

资本市场的助攻,帮助郭台铭重新坐上台湾省首富的宝座。他最新的身家已超过 135 亿美元,将富邦蔡家、国泰蔡氏和广达林百里等人甩在身后。

与此同时,这位代工狂人也有机会从苦哈哈的科技铁匠到 AI 卖铲人的历史性转变。

定位

当前,工业富联总市值逼近 1.2 万亿元,而其母公司鸿海精密不足 7000 亿元。也就是说,子公司比母公司贵出了 1.7 倍。

这就是在 AI 加持下,资本市场给出的超额溢价。工业富联曾被看做和富士康类似的代工厂,只不过产品类别不同,其动态 PE 一度被打到只有 8 倍,市净率 1.4 倍的状态,而随着股价暴赚,PE 最高一度超过 60 倍。

作为全球 AI 服务器代工翘楚,其为英伟达代工的占比高达 40%。早在 2017 年,就联手英伟达推出全球首款 AI 服务器 HGX-1,并深度参与了 GB200 与 GB300 的模块级制造。

得益于工业富联,鸿海系成功实现从 「果链」 到 「达链」 的华丽转身。

今年第三季度,受益于 AI 业务的强劲增长,工业富联单季度营收达 2431.72 亿元,同比增长 42.81%;归母净利润首破百亿,达 103.73 亿元,同比大增 62.04%,均创下季度历史新高。

其中,AI 服务器与 800G 交换机呈指数级增长。单个季度,云厂商 AI 服务器营收同比增超 3 倍,GPU AI 服务器营收暴涨超 5 倍。而且,还预计在下一个季度继续保持这样的增速。

正如郭台铭的经营哲学——「四流人才、三流管理、二流设备、一流客户」,鸿海成功的关键始终在于深度绑定客户。

郭台铭深谙此道,早年的他曾在美国自己开车,住 12 美元一天的汽车旅馆,跑了 32 个州,锁定 IBM、英特尔、康柏、戴尔等国际大厂。为打动康柏公司,他直接在康柏总部旁建设了一个成型机厂,康柏只要有新设计,当天就能看到模型。

如今为了维护和美国大客户的关系,鸿海斥资 17 亿元新台币取得德州休斯顿两座厂房使用权,以深化与英伟达在 AI 服务器领域的合作,并部署人形机器人业务,在墨西哥建设世界上规模最大的 GB200 工厂。

长期以来,价值链整合是台资企业立足于世界的关键利器。由此诞生了联发科、宏基等 IT 品牌,而鸿海则是整合生产流程的典范。

从电脑接插件起步,鸿海先成为该细分赛道的世界第一,接着向上延伸至部件及整机制造,与全球科技翘楚深度绑定后,再充分利用内地劳动力资源,最终成为全球最大的电子代工商。

在 AI 时代,鸿海的经营思路一直延续。在代工服务器、交换机之外,工业富联旗下鸿佰科技可以提供先进的液冷方案。得益于鸿海近水楼台的优势,工业富联液冷方案也连获大单。

这样一来,工业富联拥有了新的资本市场定位与故事:AI 时代的基础设施供应商。

宿命

「『鸿』 在天,『海』 在地,『鸿海』 就是要做一家天地间生意的公司。」

自创立鸿海的第一天起,郭台铭就给了自己公司一个十分宏大公司的定位。但相比其他很多公司,他从不高调进行品牌宣传,而是甘当一个部件供应商。

他斡旋于大厂之间,也多次立志从政,甚至参与过竞选。他手段凌厉,经常语出惊人,也毫不在乎舆论在说什么。

时至今日,郭台铭通过多层持股、旗下公司关联交易、内部孵化、外部收购等等,已经形成一个复杂而又庞大的超级资本版图。

除了鸿海精密外,A 股市场就有工业富联、鹏鼎控股、天德钰、鼎捷数智四家上市公司,H 股有富智康集团、鸿腾精密,台湾股市还有群创光电、臻鼎-KY,以及于 2016 收购的夏普 (日本东京上市) 等多家上市平台。

得益于 AI 业务爆发、消费电子回暖及新能源汽车业务的助力,鸿海精密在第三季度实现营收 2.06 万亿新台币,创历史新高,同比增长 11%,斩获归母净利润 577 亿,增厚 17%。

A 股市场上,除了表现炸裂的工业富联,印制电路板赛道的鹏鼎控股前三季度实现收入 268.55 亿,同比增长 14.34%;净利润 24.08 亿,同比增长 21.95%,总市值也已逼近 1200 亿元。

然而即便如此,鸿海的商业基因也决定了,其很难突破 「代工魔咒」,在 AI 时代也不会例外。

在为苹果代工时,即便强如鸿海,也没什么讨价还价的余地。据称 2009 年 8 月,富士康的一个零件成本控制没能达到要求,苹果某位主管一个电话就直接打给了郭台铭进行问责,连带让当时钦定的接班人蒋浩良,贬为董事长室特助。

AI 时代的早期阶段工业富联业绩强劲,但依然难掩盈利孱弱的事实。考虑其体量规模,当下工业富联的营收利润增长已经可以用飙升来形容,然而其盈利能力依然不容乐观,第三季度毛利率 7%,而 2015 年这一数字是 11%,净利率虽有好转,但也只有 4.27%。

再看鸿海,第三季度毛利率达到 6.35%,营业利率 3.43%,而净利率只有 2.8%。这些数据均没有达到此前的高点,只看不到 3% 的净利率,很难让人与 AI 科技产生太多联想。

对比来看,全球 AI 总龙头英伟达最新财季毛利率高达 73.4%,是鸿海的 12 倍;同期净利润 319.1 亿美元,同比增长 65%,净利率高达 56%,是鸿海的 20 倍。

而苹果最新财季 (2025 财年 Q4) 毛利率为 47.2%,硬件毛利率 36.2%,整体的净利率为 26.8%。也就是说,鸿海在引以为傲的 AI 业务取得突破性发展后,其收入规模扩大,资本市场估值大幅提升,但盈利能力的提升远不如收入和估值的提升。

甚至,其与甲方的盈利水平出现了进一步的拉大。

将代工事业经营一生的郭台铭,永远都会有这样无法摆脱的困扰与宿命。

写在最后

郭台铭的成功在华人商业圈世所罕见,其商业模式注定了极高的壁垒与极低的盈利能力同时存在。

但在庞大的规模面前,利润低一些似乎也没什么。他仍然是无数中国企业家艳羡的对象。

消费电子时代靠苹果,AI 时代靠英伟达和四大云厂商 (谷歌、Meta、亚马逊、微软),鸿海的起点超过了这个星球上绝大多数的制造业企业。郭台铭手里的那些门票,是无数中国企业家永远可望而不可及的。

给这些超级巨头们打工,也注定在这样的利益博弈中,鸿海会始终保持一个相对弱势的角色。

显然郭台铭对此并不在意,资本市场对此也并不在意。在平静的海面之下,有更加深不见底的规则和秩序。相比僭越与挑战它,「本份」 是中国企业们更加一致的选择。(谢泽锋)