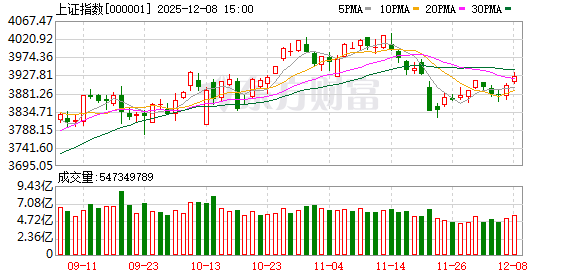

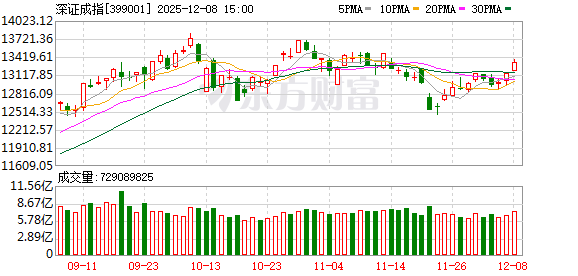

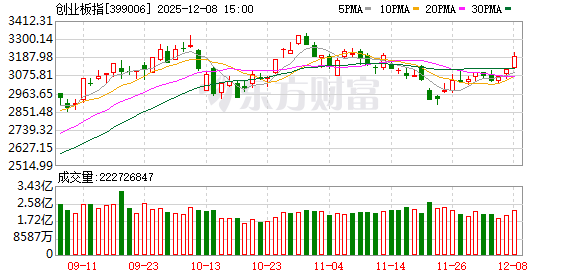

A 股三大指数今日集体收涨,沪指涨 0.54%,收报 3924.08 点;深证成指涨 1.39%,收报 13329.99 点;创业板指涨 2.60%,收报 3190.27 点。沪深两市成交额达到 20366 亿,较上一交易日大幅放量 3109 亿。

行业板块多数收涨,能源金属、通信设备、半导体、电子元件、玻璃玻纤、电池、光伏设备、互联网服务板块涨幅居前,煤炭行业、采掘行业跌幅居前。

个股方面,上涨股票数量超过 3400 只,近 80 只股票涨停。福建板块再度爆发,安记食品 5 连板,舒华体育、福建金森等 10 余股涨停。算力硬件概念走强,天孚通信触及 20cm 涨停创新高。商业航天概念延续强势,顺灏股份 7 天 6 板,龙洲股份 4 连板。

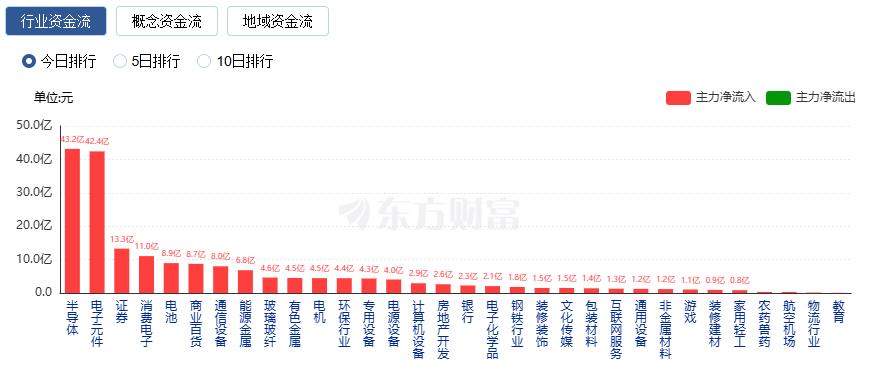

行业资金流向:43.15 亿净流入半导体

行业资金方面,截至收盘,半导体、电子元件、证券等净流入排名靠前,其中半导体净流入 43.15 亿。

净流出方面,酿酒行业、航天航空、光学光电子等净流出排名靠前,其中酿酒行业净流出 18.80 亿元。

今日要闻

中共中央政治局召开会议 分析研究 2026 年经济工作

会议指出,明年经济工作要坚持稳中求进、提质增效,继续实施更加积极的财政政策和适度宽松的货币政策,发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度,切实提升宏观经济治理效能。要坚持内需主导,建设强大国内市场;坚持创新驱动,加紧培育壮大新动能;坚持改革攻坚,增强高质量发展动力活力;坚持对外开放,推动多领域合作共赢;坚持协调发展,促进城乡融合和区域联动;坚持 「双碳」 引领,推动全面绿色转型;坚持民生为大,努力为人民群众多办实事;坚持守牢底线,积极稳妥化解重点领域风险。

证监会:对优质证券机构适度打开资本空间和杠杆限制

近日,中国证监会主席吴清在参加中国证券业协会第八次会员大会时表示,要加快打造一流投资银行和投资机构。证监会将对优质机构适当 「松绑」,进一步优化风控指标,适度打开资本空间和杠杆限制,对中小券商、外资券商在分类评价、业务准入等方面探索实施差异化监管,对于少数问题券商要依法从严监管,违法的从严惩治。

41.21 万亿元!今年前 11 个月我国货物贸易进出口同比增长 3.6%

海关总署今天 (12 月 8 日) 对外公布,今年前 11 个月,我国货物贸易保持增长,进出口总值 41.21 万亿元,同比增长 3.6 %。其中:出口 24.46 万亿元,增长 6.2%;进口 16.75 万亿元,增长 0.2%。我国民营企业进出口 23.52 万亿元,同比增长 7.1%。

调整险企风险因子 或撬动超千亿增量资金入市!

近日,金融监管总局下调保险公司多项风险因子,充分发挥险资作为耐心资本的优势。招银国际今年 5 月研报指出,经测算,若将股票投资风险因子对应释放的最低资本全部用于配置沪深 300 股票,有望带来逾 1500 亿元增量入市资金,险资长钱加速入市可期。按照险资最新持股比例排序,位居前列的有南玻 A、民生银行、浦发银行;科创板个股中,持股比例居前的有广钢气体、松井股份、云路股份。

机构观点

华泰证券:12 月中下旬春躁可能提前启动

华泰证券研报指出,12 月中下旬 「春躁」 可能提前启动,均衡配置成长和周期,中期视角下大金融和部分高性价比消费或仍是中国资产重估的底仓选择。资金面上看,联储降息预期回暖和国内基本面定价有效性提升共振下资金面环境有所改善,主动外资净流出规模收窄、ETF 发行和申购回暖,保险风险因子下调或进一步打开险资配置权益资产空间。景气度方面,近期 TMT、上游资源景气改善幅度居前,关注 AI 链、涨价链、资本品、大众消费品和基建链等线索。

中信建投:铜、铝、黄金中长期配置逻辑清晰,投资围绕三大主线

中信建投指出,四季度以来,全球宏观经济与地缘政治不确定性加剧,凸显了战略矿产资源在安全保障与价格弹性方面的投资价值。基于当前供需格局、政策导向及产业趋势,铜、铝、黄金三大品种的中长期配置逻辑清晰。铜受益于矿端供应紧张与绿色经济需求拉动;铝受限于国内产能天花板,并受益于轻量化及绿电需求;黄金则具备对冲风险及通胀的独特属性。投资应围绕三大主线:一是供给刚性,关注受资源约束和产能政策限制显著的品种;二是绿色需求,把握能源转型在新能源汽车、光伏风电等领域带来的结构性增长;三是金融属性,利用流动性预期变化配置避险资产。

天风证券:看好算力产业链核心标的机会

天风证券认为,市场近期处于震荡,仍坚定看好算力产业链核心标的的投资机会。其中,海外算力产业链高景气度依旧,相关公司财报持续体现 AI 相关需求的高景气,相关产业链的基本面共振更强,持续看好海外算力产业链投资机会。中长期建议持续重视 「AI+出海+卫星」 核心标的的投资机会。

文章转载自东方财富