东吴证券

历次中央经济工作会议后,大盘、风格、行业表现有何规律?

我们在此前的报告 《经济工作会议前后,A 股市场如何表现?》 中提出,中央经济工作会议依照政策基调可以分为 「稳增长」 和 「调结构」 两类。

偏向 「稳增长」 为主题的年份有 2014、2018、2019、2021、2022、2024 年。这些年份的宏观背景是经济增速放缓,如 2014 年经济增速换挡、进入新常态,会议提到 「努力保持经济稳定增长」;2018 年中美贸易摩擦影响我国经济,同时压制市场风险偏好,会议提到 「百年未有之大变局」,「强化逆周期调节」;2022 年疫情反复,同时海外通胀抬头,主要发达国家进入加息周期,会议提到 「需求收缩、供给冲击、预期转弱三重压力仍然较大」,「扩大内需」;2024 年经济、社会预期转弱,会议强调 「提高财政赤字率」、「实施适度宽松的货币政策」,定调积极。

偏向 「调结构」 为主题的年份有 2013、2015、2016、2017、2020、2023 年。这些年份经济表现韧性,但结构性问题突出,工作重心着眼于去杠杆、化产能、强监管、重安全等方向。如 2013 年调控债务风险,强调 「严格政府举债程序」;2015-2017 年,周期行业面临产能过剩的问题,「供给侧结构性改革」 成为这三年的重点词汇;2020 年基本面在外需拉动下超预期复苏,年末经济会议提出 「双碳工程」,意在改善经济结构。

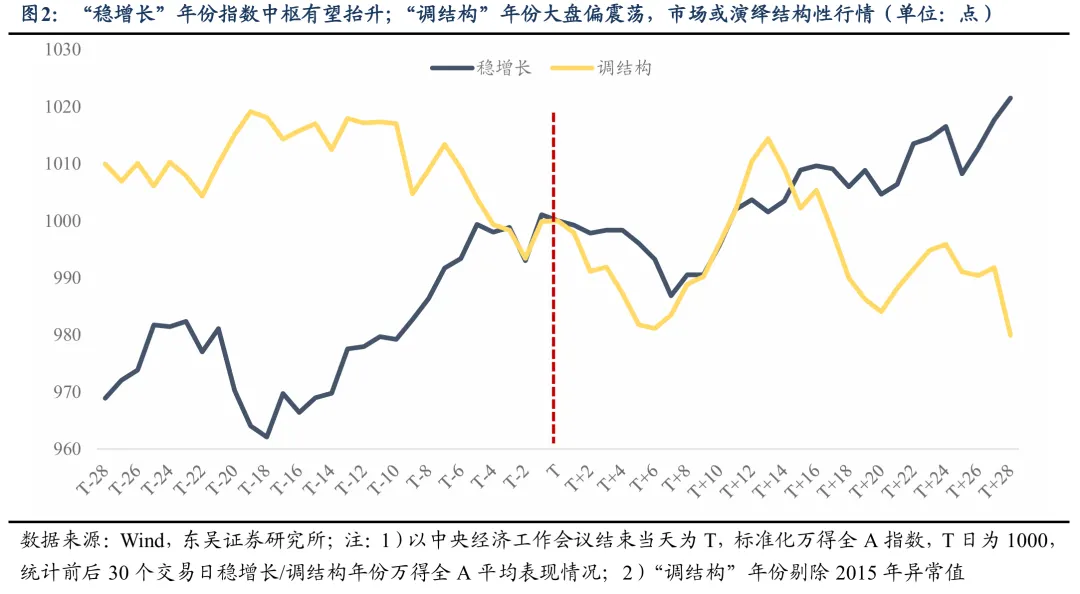

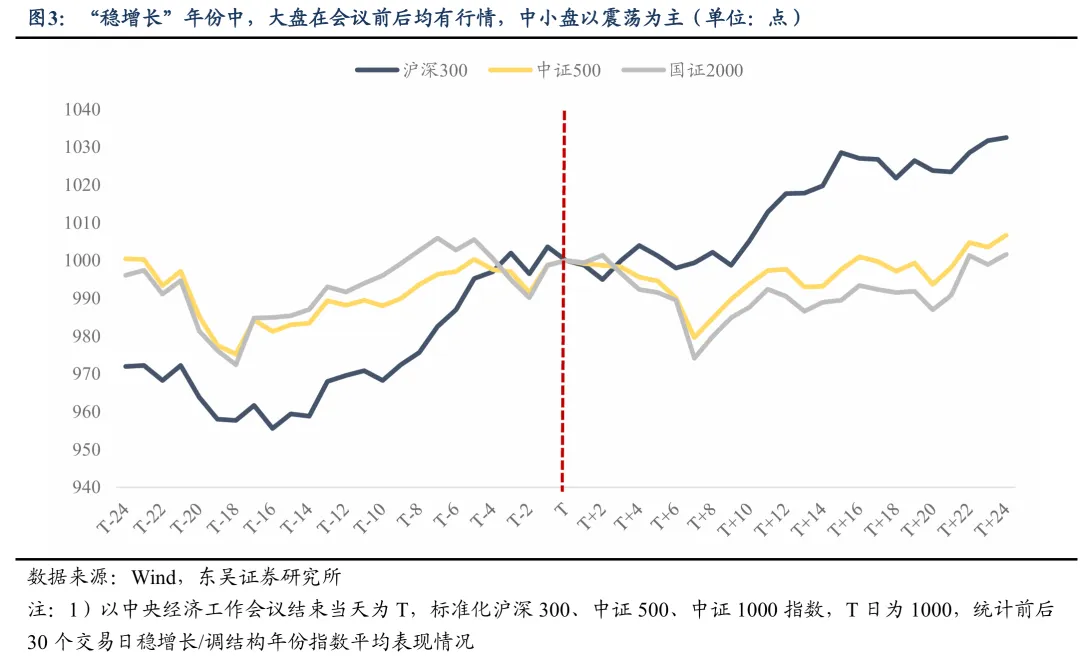

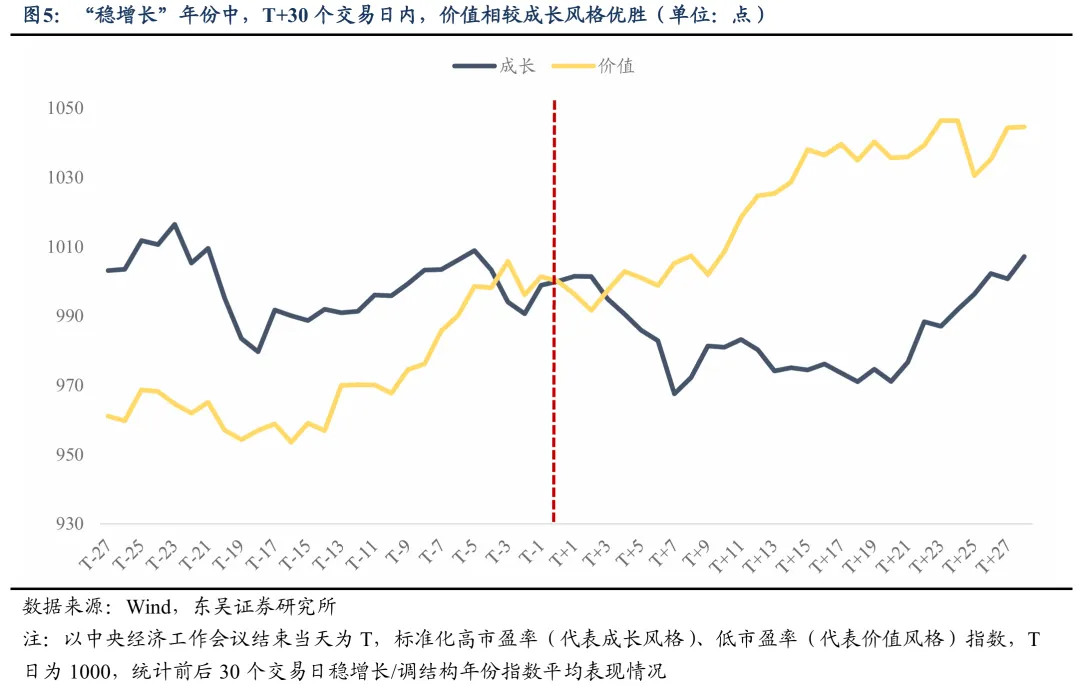

「稳增长」 年份指数通常会走强,大盘优于中小盘,价值优于成长。中央经济工作会议定调偏向 「稳增长」 时,政策预期升温,市场风险偏好也将同步改善,指数中枢上行。此时资金更青睐金融、消费等顺周期权重,进而形成大盘优于小盘、价值优于成长的格局。

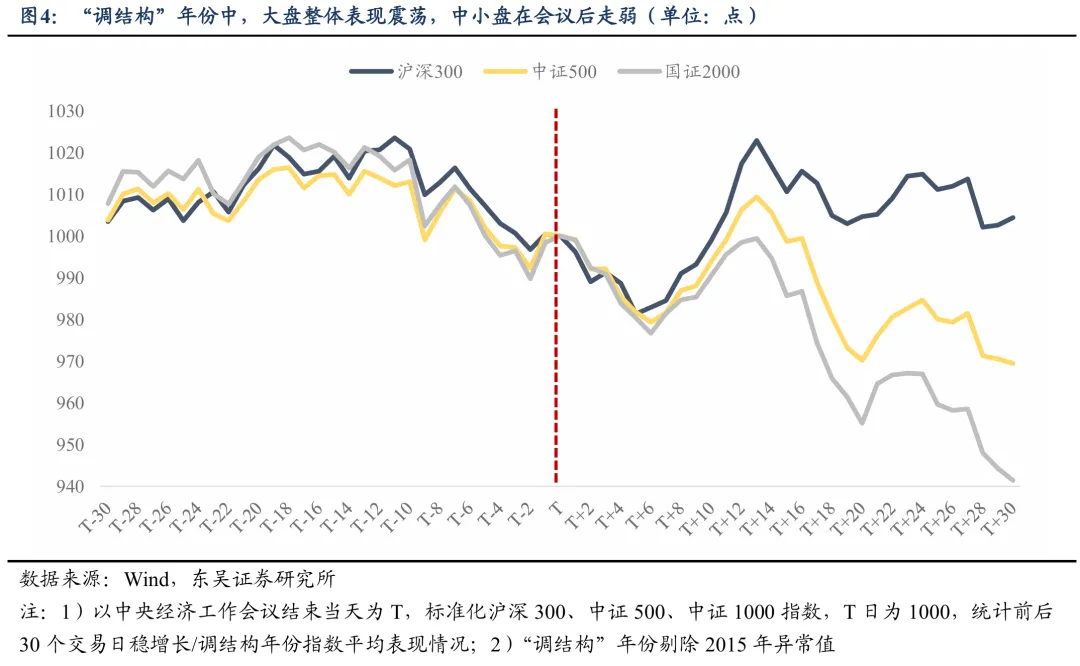

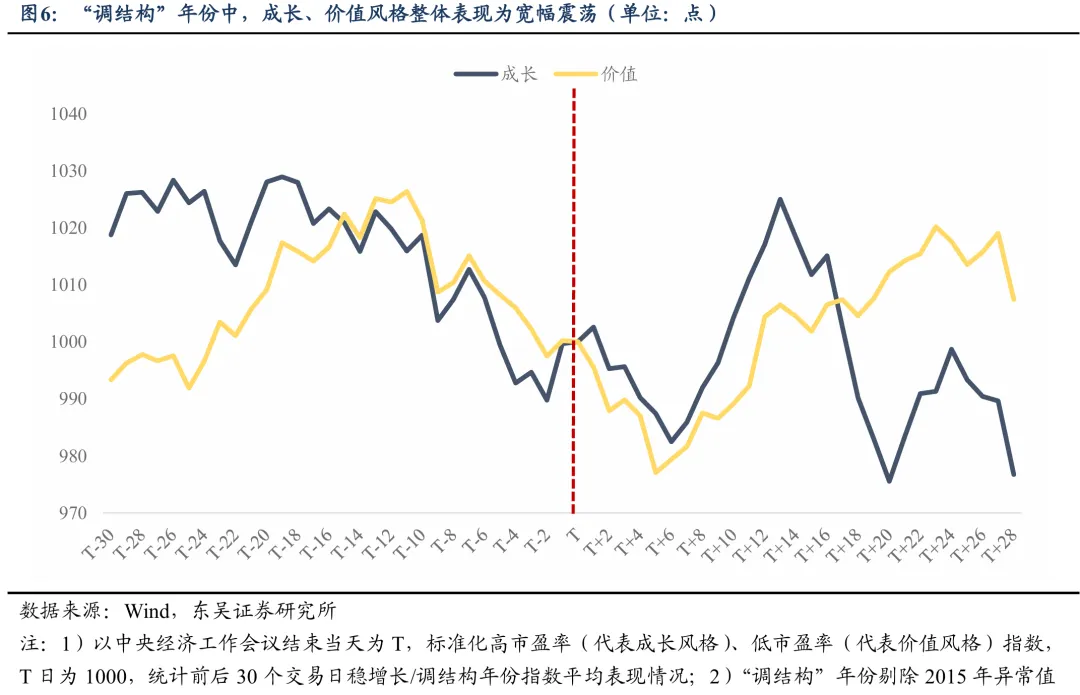

「调结构」 年份指数偏向震荡,大盘走平而中小盘走弱,价值风格低位回升、相对成长风格跑出超额收益。中央经济工作会议定调偏向 「调结构」 时,市场预期收敛,同时 「调结构」 年份关注的去杠杆、防风险、强监管等内容也会对市场风险偏好有一定压制,因此中小盘会明显走弱。在防御思维下,价值风格表现出韧性,而成长风格仅有脉冲式上涨。

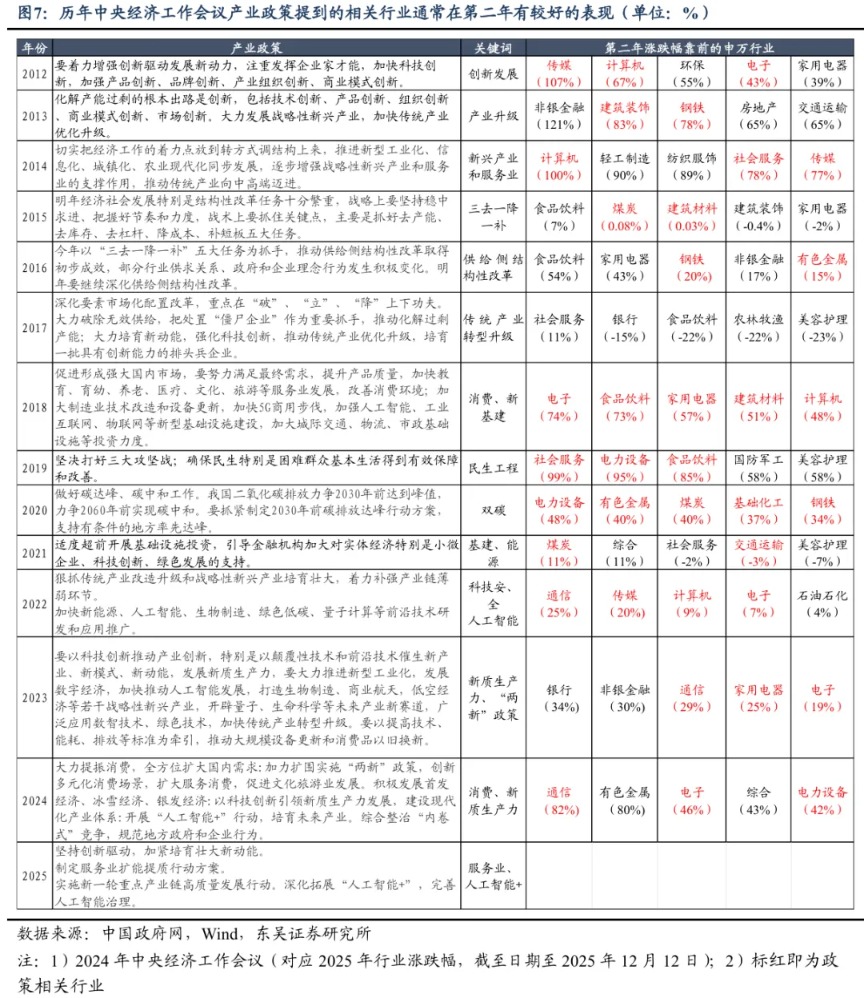

从行业表现看, 由于中央经济工作会议的产业重心均有不同,因此横向对比下并无明显规律。但值得注意的是,历年产业政策方向,将指引来年市场交易主线。例如 2012 年提出 「创新驱动」,带来 2013 年创业板 TMT 行情;2014 年提出 「增强战略性新兴产业和服务业的支撑作用」,带来 2015 年的互联网+行情;2015、2016 年的 「三去一降一补」、「深化供给侧结构性改革」,2016、2017 年的上游品种行情;2018 年提出新消费、新基建,2019 年消费、通信、电子等板块行情;2020 年 「抓紧制定碳达峰行动方案」,2021 年新旧能源行情; 2024 年提及人工智能+,2025 年 AI 成为全年主线,并逐步从上游硬件端向下游应用轮动。

2025 年中央经济工作会议更偏向 「调结构」,市场或演绎结构性行情

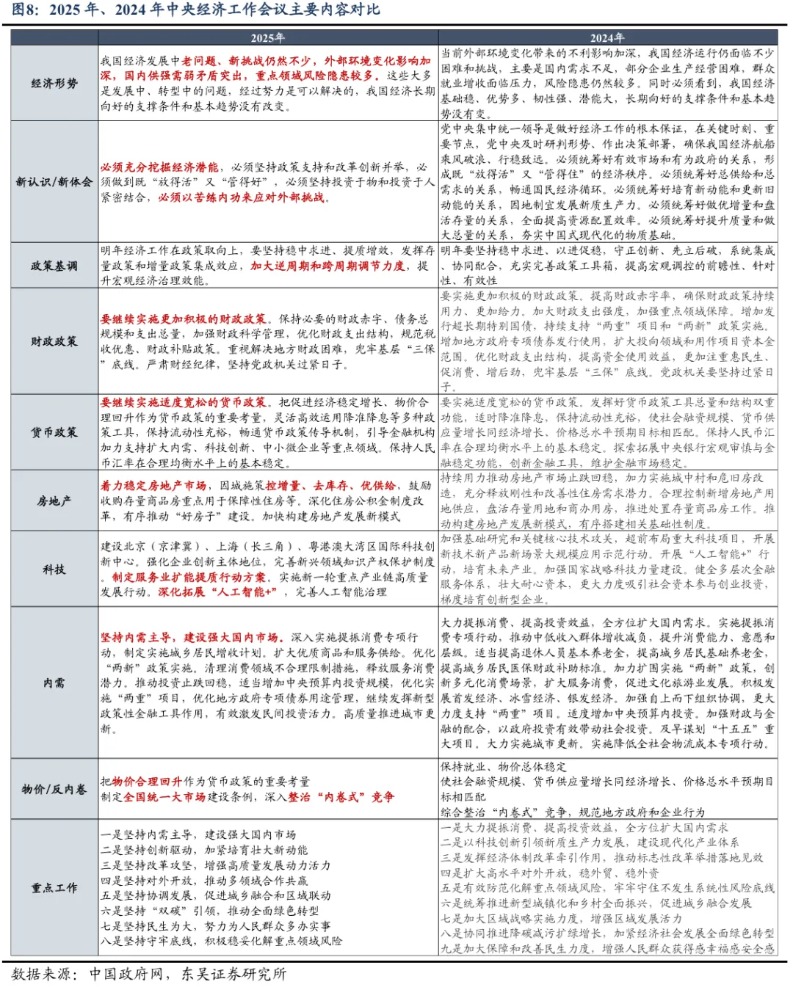

2025 年中央经济工作会议召开,关注四点增量信息。

一是经济形势研判新增 「供强需弱」。相较去年更强调 「需求不足」 这一方面,今年则提出 「供强需弱矛盾突出」,表明要平衡供需关系。此外,通稿亦提及 「制定全国统一大市场建设条例,深入整治 『内卷式』 竞争」,这综合指向反内卷依然是 2026 年宏观层面的重要线索。

二是逆周期调节政策或转向常规。中央经济工作会议强调 「发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度」,与 12 月政治局会议的表述保持一致。今年以来,宏观政策积极发力,基本面得到切实改善,社会预期也逐步稳定。因此,2026 年更重要的是发挥存量政策的效能、稳固增长势头,同时降低经济对超常规政策的依赖。与之相对应的是,会议对财政政策的表述从 「加大强度」 变为 「保持必要」,政策态度维持积极,但赤字、特别国债进一步增加的必要性也有降低。

三是货币政策部分提及 「把促进经济稳定增长、物价合理回升作为货币政策的重要考量」。这意味着提升物价的重要性大幅提高,也与前文 「深入整治 『内卷式』 竞争」 等表述相呼应。2026 年物价水平若超预期回升,则企业盈利将加速改善,指数有望从流动性驱动转向基本面驱动,行情基础更加牢固。

四是扩内需位于重点任务之首。会议强调通过扩消费、稳投资来促进内需。消费方面,政策部署有提高居民收入、推动商品以旧换新以及释放服务消费潜力三个方面。其中会议对 「两新」 政策表述从去年的 「加力扩围」 改为了今年的 「优化」,或指向资金支持规模难有进一步扩张。投资方面,会议释放了较强的托底信号,要实现 「投资止跌回稳」,主因 2025 年下半年固投增速出现了罕见的几个月单月同比负增长。

总体来看,2025 年中央经济工作会议对进一步加码逆周期调节政策的态度偏审慎,更偏向对于经济结构性问题的梳理,主题基调更符合 「调结构」。基于统计规律,市场更偏向结构性行情。

后市场展望和行业配置思路

由于会议更多是对未来一年经济工作的指引,因此探究会议后短期的市场走势或存在一定噪音,需要结合当年实际情况判断。

11 月中旬市场突破 4000 点后出现回调,当前在 3800-4000 点区间震荡蓄力。我们认为,此前的调整主要来自三方面的因素:1) 全球流动性紧缩之下,A 股难以 「独善其身」;2) 海外 「AI 泡沫」 焦虑、科技板块下跌,波及 A 股;3)A 股 Q4「结账季」 博弈是常态,本轮调整也符合历史上牛市 「春季躁动」 前的回调规律。而当下美联储降息落地、AI 叙事并未边际恶化、以及年末资金再度入场抢筹,A 股已止跌企稳。中央经济工作会议胜利召开后,市场再度进入政策、数据的真空期,春季行情的布局窗口已经打开。

从具体行业配置方面, 建议关注:1) 科技趋势方向:AI 应用、消费电子等前期滞涨的品种存在上涨预期;2) 高景气:半导体、储能/锂电产业链、工程机械、风电等;3) 泛科技低位:机器人、创新药等具备轮动潜力;4) 政策预期或前瞻布局方向:量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信等概念。

风险提示:国内经济复苏速度不及预期;联储降息不及预期;宏观政策力度不及预期;科技创新不及预期;地缘政治风险。

(东吴证券)

文章转载自东方财富