【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

从近期英伟达遭到抛售,到甲骨文因报告 AI 支出激增而股价暴跌,再到围绕 OpenAI 相关公司的情绪恶化,怀疑的迹象日益增加。展望 2026 年,投资者之间的争论焦点在于:是在潜在泡沫破裂前减少对 AI 的敞口,还是加倍下注以从这一颠覆性技术中获利。

Callodine Capital Management 首席执行官 Jim Morrow 表示:「我们正处于周期的 『见真章』 阶段。故事讲得很好,但现在我们都在下注,看看投资回报是否真的那么好。」

对 AI 交易的不安涉及其用途、巨大的开发成本,以及消费者最终是否会为这些服务买单。这些问题的答案将对股市的未来产生重大影响。

标普 500 指数这波持续三年、规模达 30 万亿美元的牛市,主要由 Alphabet 和微软等全球最大的科技公司,以及受益于 AI 基础设施支出的公司 (如芯片制造商英伟达和博通,以及电力供应商星座能源) 所推动。如果它们停止上涨,股指也将紧随其后。

Value Point Capital 负责人 Sameer Bhasin 表示:「这些股票回调不是因为增长率下降,而是当增长率不再加速时,它们就会回调。」

当然,仍有许多理由保持乐观。承担大部分 AI 支出的科技巨头拥有庞大的资源,并承诺在未来几年继续投入资金。此外,像 Alphabet 旗下的谷歌等 AI 服务开发商在开发新模型方面不断取得进展。因此,争论仍在继续。以下是在驾驭这些动荡局面时需要关注的关键趋势。

资本会跑路吗?

尽管仅 OpenAI 一家就计划在未来几年支出 1.4 万亿美元,但这家由 Sam Altman 领导的公司在 10 月份成为了全球最有价值的初创公司,其产生的收入却远低于运营成本。据报道,该公司预计在 2029 年之前将烧掉 1150 亿美元,直到 2030 年才能产生现金流。

到目前为止,该公司在融资方面毫无压力,今年早些时候从软银和其他投资者那里筹集了 400 亿美元。英伟达在 9 月承诺投资高达 1000 亿美元,这是该芯片制造商达成的一系列交易之一,这些交易将资金输送给其客户,引发了人们对 AI 行业循环融资的担忧。

如果投资者开始不愿投入更多资本,OpenAI 可能会陷入困境,其后果将波及像计算服务提供商 CoreWeave 这样的周边公司。

Rational Dynamic Brands Fund 投资组合经理 Eric Clark 表示:「如果你想想有多少资金挤在这一小群主题和名字中,当这个主题哪怕出现一丝短期问题的迹象,或者估值变得极其离谱以至于无法继续那样增长时,资金就会一次性全部撤离?现在这笔资金是以万亿计。」

许多其他公司也依赖外部资金来实现 AI 野心。甲骨文的股价随着云计算服务订单的累积而飙升,但建设这些数据中心需要巨额现金,该公司通过出售数百亿美元的债券来确保资金。使用债务给公司带来了压力,因为债券持有人需要按期获得现金支付,这与股票投资者不同,后者主要在股价上涨时获利。

甲骨文的股票在上周四遭到重创,此前该公司报告第二财季的资本支出显著高于预期,且云销售增长未达到分析师的平均预期。上周五,有报道称其为 OpenAI 开发的一些数据中心项目已被推迟,这导致甲骨文股价进一步下跌,并拖累了其他拥有 AI 基础设施敞口的股票。与此同时,衡量甲骨文信用风险的指标触及自 2009 年以来的最高水平。

甲骨文发言人在一份声明中表示,公司对履行义务和未来扩张计划的能力充满信心。

Bokeh Capital Partners 首席投资官 Kim Forrest 表示:「信贷市场的人比股市的人更聪明,或者至少他们担心的是正确的事情,即拿回他们的钱。」

科技巨头支出

预计 Alphabet、微软、亚马逊和 Meta 在未来 12 个月内的资本支出将超过 4000 亿美元,其中大部分用于数据中心。虽然这些公司的云计算和广告业务因 AI 带来了收入增长,但这与其产生的成本相比仍相去甚远。

Jonestrading 首席市场策略师 Michael O』Rourke 表示:「一旦增长预期出现任何停滞或减速,我们就会陷入市场认为 『好吧,这里有问题』 的境地。」

根据 Bloomberg Intelligence 编制的数据,包括苹果、英伟达和特斯拉在内的 「七巨头」 科技公司,预计 2026 年的盈利增长将为 18%,这是四年来的最慢增速,仅略好于标普 500 指数。

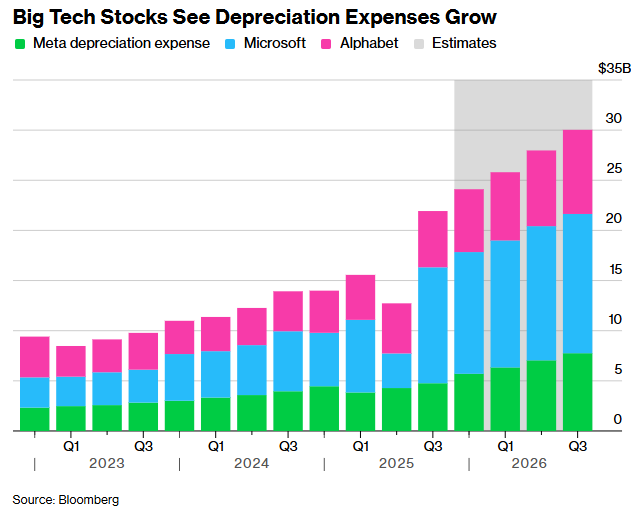

数据中心狂潮带来的折旧费用上升是一个主要的担忧。2023 年第四季度,Alphabet、微软和 Meta 的折旧成本总计约为 100 亿美元。在刚结束的 9 月季度,这一数字升至近 220 亿美元。预计到明年这个时候,这一数字将约为 300 亿美元。

所有这些都可能对回购和股息造成压力,而这是回馈股东的方式。根据 Bloomberg Intelligence 编制的数据,在扣除股东回报后,预计 Meta 和微软在 2026 年的自由现金流将为负值,而 Alphabet 预计将大致实现盈亏平衡。

关于所有这些支出,最大的担忧可能在于其代表的战略转变。长期以来,大型科技公司的价值基础在于能够以低成本实现收入快速增长,从而产生巨大的自由现金流。但它们的 AI 计划彻底颠覆了这一点。

Jonestrading 的 O』Rourke 表示:「如果我们继续沿着这条路走下去,让公司加杠杆搞 AI 基建,寄希望于能够将其货币化,那么估值倍数将会收缩。如果事情没有像预期的那样发展,这整个转型将是一个巨大的错误。」

理性繁荣

尽管大型科技公司的估值很高,但与过去的市场狂热期相比,还远未达到过度的程度。

一些分析师经常将其与互联网泡沫破裂相提并论,但 AI 带来的收益规模与互联网发展期间发生的情况完全不同。例如,根据彭博编制的数据,以科技股为主的纳斯达克 100 指数目前的市盈率是预期利润的 26 倍。而在互联网泡沫顶峰时期,这一数字曾超过 80 倍。

互联网时代的估值远高于现在,部分原因是股价涨幅过大,但也因为当时的公司更年轻且盈利能力较差。

贝莱德全球首席投资官兼基本面股票投资组合经理 Tony DeSpirito 表示:「这不是互联网泡沫时期的翻版,我并不是说美股目前不存在投机或非理性繁荣的局部现象,但在 『七巨头』 中与 AI 相关的名字里,我认为并不存在这种繁荣。」

帕兰提尔 (Palantir) 目前的交易价格是预期利润的 180 多倍,属于那些估值高得令人咋舌的 AI 股票之列。Snowflake 是另一家,其市盈率接近预期收益的 140 倍。但英伟达、Alphabet 和微软的市盈率都在 30 倍以下,考虑到围绕它们的狂热情绪,这一水平相对温和。

所有这些都让投资者陷入了两难境地。尽管投资者继续涌入 AI 股票,风险依然显而易见。但就目前而言,大多数公司的定价并未达到引发恐慌的水平。问题在于 AI 交易从这里将走向何方。

Value Point 的 Bhasin 表示:「这种群体思维将会破裂。它可能不会像 2000 年那样崩盘。但我们将看到板块轮动。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

从近期英伟达遭到抛售,到甲骨文因报告 AI 支出激增而股价暴跌,再到围绕 OpenAI 相关公司的情绪恶化,怀疑的迹象日益增加。展望 2026 年,投资者之间的争论焦点在于:是在潜在泡沫破裂前减少对 AI 的敞口,还是加倍下注以从这一颠覆性技术中获利。

Callodine Capital Management 首席执行官 Jim Morrow 表示:「我们正处于周期的 『见真章』 阶段。故事讲得很好,但现在我们都在下注,看看投资回报是否真的那么好。」

对 AI 交易的不安涉及其用途、巨大的开发成本,以及消费者最终是否会为这些服务买单。这些问题的答案将对股市的未来产生重大影响。

标普 500 指数这波持续三年、规模达 30 万亿美元的牛市,主要由 Alphabet 和微软等全球最大的科技公司,以及受益于 AI 基础设施支出的公司 (如芯片制造商英伟达和博通,以及电力供应商星座能源) 所推动。如果它们停止上涨,股指也将紧随其后。

Value Point Capital 负责人 Sameer Bhasin 表示:「这些股票回调不是因为增长率下降,而是当增长率不再加速时,它们就会回调。」

当然,仍有许多理由保持乐观。承担大部分 AI 支出的科技巨头拥有庞大的资源,并承诺在未来几年继续投入资金。此外,像 Alphabet 旗下的谷歌等 AI 服务开发商在开发新模型方面不断取得进展。因此,争论仍在继续。以下是在驾驭这些动荡局面时需要关注的关键趋势。

资本会跑路吗?

尽管仅 OpenAI 一家就计划在未来几年支出 1.4 万亿美元,但这家由 Sam Altman 领导的公司在 10 月份成为了全球最有价值的初创公司,其产生的收入却远低于运营成本。据报道,该公司预计在 2029 年之前将烧掉 1150 亿美元,直到 2030 年才能产生现金流。

到目前为止,该公司在融资方面毫无压力,今年早些时候从软银和其他投资者那里筹集了 400 亿美元。英伟达在 9 月承诺投资高达 1000 亿美元,这是该芯片制造商达成的一系列交易之一,这些交易将资金输送给其客户,引发了人们对 AI 行业循环融资的担忧。

如果投资者开始不愿投入更多资本,OpenAI 可能会陷入困境,其后果将波及像计算服务提供商 CoreWeave 这样的周边公司。

Rational Dynamic Brands Fund 投资组合经理 Eric Clark 表示:「如果你想想有多少资金挤在这一小群主题和名字中,当这个主题哪怕出现一丝短期问题的迹象,或者估值变得极其离谱以至于无法继续那样增长时,资金就会一次性全部撤离?现在这笔资金是以万亿计。」

许多其他公司也依赖外部资金来实现 AI 野心。甲骨文的股价随着云计算服务订单的累积而飙升,但建设这些数据中心需要巨额现金,该公司通过出售数百亿美元的债券来确保资金。使用债务给公司带来了压力,因为债券持有人需要按期获得现金支付,这与股票投资者不同,后者主要在股价上涨时获利。

甲骨文的股票在上周四遭到重创,此前该公司报告第二财季的资本支出显著高于预期,且云销售增长未达到分析师的平均预期。上周五,有报道称其为 OpenAI 开发的一些数据中心项目已被推迟,这导致甲骨文股价进一步下跌,并拖累了其他拥有 AI 基础设施敞口的股票。与此同时,衡量甲骨文信用风险的指标触及自 2009 年以来的最高水平。

甲骨文发言人在一份声明中表示,公司对履行义务和未来扩张计划的能力充满信心。

Bokeh Capital Partners 首席投资官 Kim Forrest 表示:「信贷市场的人比股市的人更聪明,或者至少他们担心的是正确的事情,即拿回他们的钱。」

科技巨头支出

预计 Alphabet、微软、亚马逊和 Meta 在未来 12 个月内的资本支出将超过 4000 亿美元,其中大部分用于数据中心。虽然这些公司的云计算和广告业务因 AI 带来了收入增长,但这与其产生的成本相比仍相去甚远。

Jonestrading 首席市场策略师 Michael O』Rourke 表示:「一旦增长预期出现任何停滞或减速,我们就会陷入市场认为 『好吧,这里有问题』 的境地。」

根据 Bloomberg Intelligence 编制的数据,包括苹果、英伟达和特斯拉在内的 「七巨头」 科技公司,预计 2026 年的盈利增长将为 18%,这是四年来的最慢增速,仅略好于标普 500 指数。

数据中心狂潮带来的折旧费用上升是一个主要的担忧。2023 年第四季度,Alphabet、微软和 Meta 的折旧成本总计约为 100 亿美元。在刚结束的 9 月季度,这一数字升至近 220 亿美元。预计到明年这个时候,这一数字将约为 300 亿美元。

所有这些都可能对回购和股息造成压力,而这是回馈股东的方式。根据 Bloomberg Intelligence 编制的数据,在扣除股东回报后,预计 Meta 和微软在 2026 年的自由现金流将为负值,而 Alphabet 预计将大致实现盈亏平衡。

关于所有这些支出,最大的担忧可能在于其代表的战略转变。长期以来,大型科技公司的价值基础在于能够以低成本实现收入快速增长,从而产生巨大的自由现金流。但它们的 AI 计划彻底颠覆了这一点。

Jonestrading 的 O』Rourke 表示:「如果我们继续沿着这条路走下去,让公司加杠杆搞 AI 基建,寄希望于能够将其货币化,那么估值倍数将会收缩。如果事情没有像预期的那样发展,这整个转型将是一个巨大的错误。」

理性繁荣

尽管大型科技公司的估值很高,但与过去的市场狂热期相比,还远未达到过度的程度。

一些分析师经常将其与互联网泡沫破裂相提并论,但 AI 带来的收益规模与互联网发展期间发生的情况完全不同。例如,根据彭博编制的数据,以科技股为主的纳斯达克 100 指数目前的市盈率是预期利润的 26 倍。而在互联网泡沫顶峰时期,这一数字曾超过 80 倍。

互联网时代的估值远高于现在,部分原因是股价涨幅过大,但也因为当时的公司更年轻且盈利能力较差。

贝莱德全球首席投资官兼基本面股票投资组合经理 Tony DeSpirito 表示:「这不是互联网泡沫时期的翻版,我并不是说美股目前不存在投机或非理性繁荣的局部现象,但在 『七巨头』 中与 AI 相关的名字里,我认为并不存在这种繁荣。」

帕兰提尔 (Palantir) 目前的交易价格是预期利润的 180 多倍,属于那些估值高得令人咋舌的 AI 股票之列。Snowflake 是另一家,其市盈率接近预期收益的 140 倍。但英伟达、Alphabet 和微软的市盈率都在 30 倍以下,考虑到围绕它们的狂热情绪,这一水平相对温和。

所有这些都让投资者陷入了两难境地。尽管投资者继续涌入 AI 股票,风险依然显而易见。但就目前而言,大多数公司的定价并未达到引发恐慌的水平。问题在于 AI 交易从这里将走向何方。

Value Point 的 Bhasin 表示:「这种群体思维将会破裂。它可能不会像 2000 年那样崩盘。但我们将看到板块轮动。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

从近期英伟达遭到抛售,到甲骨文因报告 AI 支出激增而股价暴跌,再到围绕 OpenAI 相关公司的情绪恶化,怀疑的迹象日益增加。展望 2026 年,投资者之间的争论焦点在于:是在潜在泡沫破裂前减少对 AI 的敞口,还是加倍下注以从这一颠覆性技术中获利。

Callodine Capital Management 首席执行官 Jim Morrow 表示:「我们正处于周期的 『见真章』 阶段。故事讲得很好,但现在我们都在下注,看看投资回报是否真的那么好。」

对 AI 交易的不安涉及其用途、巨大的开发成本,以及消费者最终是否会为这些服务买单。这些问题的答案将对股市的未来产生重大影响。

标普 500 指数这波持续三年、规模达 30 万亿美元的牛市,主要由 Alphabet 和微软等全球最大的科技公司,以及受益于 AI 基础设施支出的公司 (如芯片制造商英伟达和博通,以及电力供应商星座能源) 所推动。如果它们停止上涨,股指也将紧随其后。

Value Point Capital 负责人 Sameer Bhasin 表示:「这些股票回调不是因为增长率下降,而是当增长率不再加速时,它们就会回调。」

当然,仍有许多理由保持乐观。承担大部分 AI 支出的科技巨头拥有庞大的资源,并承诺在未来几年继续投入资金。此外,像 Alphabet 旗下的谷歌等 AI 服务开发商在开发新模型方面不断取得进展。因此,争论仍在继续。以下是在驾驭这些动荡局面时需要关注的关键趋势。

资本会跑路吗?

尽管仅 OpenAI 一家就计划在未来几年支出 1.4 万亿美元,但这家由 Sam Altman 领导的公司在 10 月份成为了全球最有价值的初创公司,其产生的收入却远低于运营成本。据报道,该公司预计在 2029 年之前将烧掉 1150 亿美元,直到 2030 年才能产生现金流。

到目前为止,该公司在融资方面毫无压力,今年早些时候从软银和其他投资者那里筹集了 400 亿美元。英伟达在 9 月承诺投资高达 1000 亿美元,这是该芯片制造商达成的一系列交易之一,这些交易将资金输送给其客户,引发了人们对 AI 行业循环融资的担忧。

如果投资者开始不愿投入更多资本,OpenAI 可能会陷入困境,其后果将波及像计算服务提供商 CoreWeave 这样的周边公司。

Rational Dynamic Brands Fund 投资组合经理 Eric Clark 表示:「如果你想想有多少资金挤在这一小群主题和名字中,当这个主题哪怕出现一丝短期问题的迹象,或者估值变得极其离谱以至于无法继续那样增长时,资金就会一次性全部撤离?现在这笔资金是以万亿计。」

许多其他公司也依赖外部资金来实现 AI 野心。甲骨文的股价随着云计算服务订单的累积而飙升,但建设这些数据中心需要巨额现金,该公司通过出售数百亿美元的债券来确保资金。使用债务给公司带来了压力,因为债券持有人需要按期获得现金支付,这与股票投资者不同,后者主要在股价上涨时获利。

甲骨文的股票在上周四遭到重创,此前该公司报告第二财季的资本支出显著高于预期,且云销售增长未达到分析师的平均预期。上周五,有报道称其为 OpenAI 开发的一些数据中心项目已被推迟,这导致甲骨文股价进一步下跌,并拖累了其他拥有 AI 基础设施敞口的股票。与此同时,衡量甲骨文信用风险的指标触及自 2009 年以来的最高水平。

甲骨文发言人在一份声明中表示,公司对履行义务和未来扩张计划的能力充满信心。

Bokeh Capital Partners 首席投资官 Kim Forrest 表示:「信贷市场的人比股市的人更聪明,或者至少他们担心的是正确的事情,即拿回他们的钱。」

科技巨头支出

预计 Alphabet、微软、亚马逊和 Meta 在未来 12 个月内的资本支出将超过 4000 亿美元,其中大部分用于数据中心。虽然这些公司的云计算和广告业务因 AI 带来了收入增长,但这与其产生的成本相比仍相去甚远。

Jonestrading 首席市场策略师 Michael O』Rourke 表示:「一旦增长预期出现任何停滞或减速,我们就会陷入市场认为 『好吧,这里有问题』 的境地。」

根据 Bloomberg Intelligence 编制的数据,包括苹果、英伟达和特斯拉在内的 「七巨头」 科技公司,预计 2026 年的盈利增长将为 18%,这是四年来的最慢增速,仅略好于标普 500 指数。

数据中心狂潮带来的折旧费用上升是一个主要的担忧。2023 年第四季度,Alphabet、微软和 Meta 的折旧成本总计约为 100 亿美元。在刚结束的 9 月季度,这一数字升至近 220 亿美元。预计到明年这个时候,这一数字将约为 300 亿美元。

所有这些都可能对回购和股息造成压力,而这是回馈股东的方式。根据 Bloomberg Intelligence 编制的数据,在扣除股东回报后,预计 Meta 和微软在 2026 年的自由现金流将为负值,而 Alphabet 预计将大致实现盈亏平衡。

关于所有这些支出,最大的担忧可能在于其代表的战略转变。长期以来,大型科技公司的价值基础在于能够以低成本实现收入快速增长,从而产生巨大的自由现金流。但它们的 AI 计划彻底颠覆了这一点。

Jonestrading 的 O』Rourke 表示:「如果我们继续沿着这条路走下去,让公司加杠杆搞 AI 基建,寄希望于能够将其货币化,那么估值倍数将会收缩。如果事情没有像预期的那样发展,这整个转型将是一个巨大的错误。」

理性繁荣

尽管大型科技公司的估值很高,但与过去的市场狂热期相比,还远未达到过度的程度。

一些分析师经常将其与互联网泡沫破裂相提并论,但 AI 带来的收益规模与互联网发展期间发生的情况完全不同。例如,根据彭博编制的数据,以科技股为主的纳斯达克 100 指数目前的市盈率是预期利润的 26 倍。而在互联网泡沫顶峰时期,这一数字曾超过 80 倍。

互联网时代的估值远高于现在,部分原因是股价涨幅过大,但也因为当时的公司更年轻且盈利能力较差。

贝莱德全球首席投资官兼基本面股票投资组合经理 Tony DeSpirito 表示:「这不是互联网泡沫时期的翻版,我并不是说美股目前不存在投机或非理性繁荣的局部现象,但在 『七巨头』 中与 AI 相关的名字里,我认为并不存在这种繁荣。」

帕兰提尔 (Palantir) 目前的交易价格是预期利润的 180 多倍,属于那些估值高得令人咋舌的 AI 股票之列。Snowflake 是另一家,其市盈率接近预期收益的 140 倍。但英伟达、Alphabet 和微软的市盈率都在 30 倍以下,考虑到围绕它们的狂热情绪,这一水平相对温和。

所有这些都让投资者陷入了两难境地。尽管投资者继续涌入 AI 股票,风险依然显而易见。但就目前而言,大多数公司的定价并未达到引发恐慌的水平。问题在于 AI 交易从这里将走向何方。

Value Point 的 Bhasin 表示:「这种群体思维将会破裂。它可能不会像 2000 年那样崩盘。但我们将看到板块轮动。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

从近期英伟达遭到抛售,到甲骨文因报告 AI 支出激增而股价暴跌,再到围绕 OpenAI 相关公司的情绪恶化,怀疑的迹象日益增加。展望 2026 年,投资者之间的争论焦点在于:是在潜在泡沫破裂前减少对 AI 的敞口,还是加倍下注以从这一颠覆性技术中获利。

Callodine Capital Management 首席执行官 Jim Morrow 表示:「我们正处于周期的 『见真章』 阶段。故事讲得很好,但现在我们都在下注,看看投资回报是否真的那么好。」

对 AI 交易的不安涉及其用途、巨大的开发成本,以及消费者最终是否会为这些服务买单。这些问题的答案将对股市的未来产生重大影响。

标普 500 指数这波持续三年、规模达 30 万亿美元的牛市,主要由 Alphabet 和微软等全球最大的科技公司,以及受益于 AI 基础设施支出的公司 (如芯片制造商英伟达和博通,以及电力供应商星座能源) 所推动。如果它们停止上涨,股指也将紧随其后。

Value Point Capital 负责人 Sameer Bhasin 表示:「这些股票回调不是因为增长率下降,而是当增长率不再加速时,它们就会回调。」

当然,仍有许多理由保持乐观。承担大部分 AI 支出的科技巨头拥有庞大的资源,并承诺在未来几年继续投入资金。此外,像 Alphabet 旗下的谷歌等 AI 服务开发商在开发新模型方面不断取得进展。因此,争论仍在继续。以下是在驾驭这些动荡局面时需要关注的关键趋势。

资本会跑路吗?

尽管仅 OpenAI 一家就计划在未来几年支出 1.4 万亿美元,但这家由 Sam Altman 领导的公司在 10 月份成为了全球最有价值的初创公司,其产生的收入却远低于运营成本。据报道,该公司预计在 2029 年之前将烧掉 1150 亿美元,直到 2030 年才能产生现金流。

到目前为止,该公司在融资方面毫无压力,今年早些时候从软银和其他投资者那里筹集了 400 亿美元。英伟达在 9 月承诺投资高达 1000 亿美元,这是该芯片制造商达成的一系列交易之一,这些交易将资金输送给其客户,引发了人们对 AI 行业循环融资的担忧。

如果投资者开始不愿投入更多资本,OpenAI 可能会陷入困境,其后果将波及像计算服务提供商 CoreWeave 这样的周边公司。

Rational Dynamic Brands Fund 投资组合经理 Eric Clark 表示:「如果你想想有多少资金挤在这一小群主题和名字中,当这个主题哪怕出现一丝短期问题的迹象,或者估值变得极其离谱以至于无法继续那样增长时,资金就会一次性全部撤离?现在这笔资金是以万亿计。」

许多其他公司也依赖外部资金来实现 AI 野心。甲骨文的股价随着云计算服务订单的累积而飙升,但建设这些数据中心需要巨额现金,该公司通过出售数百亿美元的债券来确保资金。使用债务给公司带来了压力,因为债券持有人需要按期获得现金支付,这与股票投资者不同,后者主要在股价上涨时获利。

甲骨文的股票在上周四遭到重创,此前该公司报告第二财季的资本支出显著高于预期,且云销售增长未达到分析师的平均预期。上周五,有报道称其为 OpenAI 开发的一些数据中心项目已被推迟,这导致甲骨文股价进一步下跌,并拖累了其他拥有 AI 基础设施敞口的股票。与此同时,衡量甲骨文信用风险的指标触及自 2009 年以来的最高水平。

甲骨文发言人在一份声明中表示,公司对履行义务和未来扩张计划的能力充满信心。

Bokeh Capital Partners 首席投资官 Kim Forrest 表示:「信贷市场的人比股市的人更聪明,或者至少他们担心的是正确的事情,即拿回他们的钱。」

科技巨头支出

预计 Alphabet、微软、亚马逊和 Meta 在未来 12 个月内的资本支出将超过 4000 亿美元,其中大部分用于数据中心。虽然这些公司的云计算和广告业务因 AI 带来了收入增长,但这与其产生的成本相比仍相去甚远。

Jonestrading 首席市场策略师 Michael O』Rourke 表示:「一旦增长预期出现任何停滞或减速,我们就会陷入市场认为 『好吧,这里有问题』 的境地。」

根据 Bloomberg Intelligence 编制的数据,包括苹果、英伟达和特斯拉在内的 「七巨头」 科技公司,预计 2026 年的盈利增长将为 18%,这是四年来的最慢增速,仅略好于标普 500 指数。

数据中心狂潮带来的折旧费用上升是一个主要的担忧。2023 年第四季度,Alphabet、微软和 Meta 的折旧成本总计约为 100 亿美元。在刚结束的 9 月季度,这一数字升至近 220 亿美元。预计到明年这个时候,这一数字将约为 300 亿美元。

所有这些都可能对回购和股息造成压力,而这是回馈股东的方式。根据 Bloomberg Intelligence 编制的数据,在扣除股东回报后,预计 Meta 和微软在 2026 年的自由现金流将为负值,而 Alphabet 预计将大致实现盈亏平衡。

关于所有这些支出,最大的担忧可能在于其代表的战略转变。长期以来,大型科技公司的价值基础在于能够以低成本实现收入快速增长,从而产生巨大的自由现金流。但它们的 AI 计划彻底颠覆了这一点。

Jonestrading 的 O』Rourke 表示:「如果我们继续沿着这条路走下去,让公司加杠杆搞 AI 基建,寄希望于能够将其货币化,那么估值倍数将会收缩。如果事情没有像预期的那样发展,这整个转型将是一个巨大的错误。」

理性繁荣

尽管大型科技公司的估值很高,但与过去的市场狂热期相比,还远未达到过度的程度。

一些分析师经常将其与互联网泡沫破裂相提并论,但 AI 带来的收益规模与互联网发展期间发生的情况完全不同。例如,根据彭博编制的数据,以科技股为主的纳斯达克 100 指数目前的市盈率是预期利润的 26 倍。而在互联网泡沫顶峰时期,这一数字曾超过 80 倍。

互联网时代的估值远高于现在,部分原因是股价涨幅过大,但也因为当时的公司更年轻且盈利能力较差。

贝莱德全球首席投资官兼基本面股票投资组合经理 Tony DeSpirito 表示:「这不是互联网泡沫时期的翻版,我并不是说美股目前不存在投机或非理性繁荣的局部现象,但在 『七巨头』 中与 AI 相关的名字里,我认为并不存在这种繁荣。」

帕兰提尔 (Palantir) 目前的交易价格是预期利润的 180 多倍,属于那些估值高得令人咋舌的 AI 股票之列。Snowflake 是另一家,其市盈率接近预期收益的 140 倍。但英伟达、Alphabet 和微软的市盈率都在 30 倍以下,考虑到围绕它们的狂热情绪,这一水平相对温和。

所有这些都让投资者陷入了两难境地。尽管投资者继续涌入 AI 股票,风险依然显而易见。但就目前而言,大多数公司的定价并未达到引发恐慌的水平。问题在于 AI 交易从这里将走向何方。

Value Point 的 Bhasin 表示:「这种群体思维将会破裂。它可能不会像 2000 年那样崩盘。但我们将看到板块轮动。」