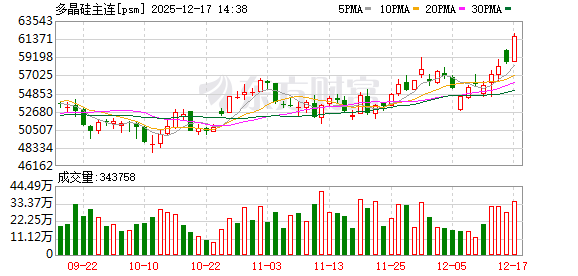

近期多晶硅期货异常强劲,12 月 17 日高开高走一度上冲至 61235 元/吨,主力 2605 合约上涨 3.35%,截至 10 时期价暂时报收于 60925 元/吨。有业内人士表示,随着多晶硅平台公司落地,这意味着光伏行业 「反内卷」 迈出重要一步。市场对于多晶硅调涨预期增强,尽管多晶硅基本面需求和库存压力仍存。据悉,今年以来,多晶硅期货累计涨幅已达 68%。

「近期多晶硅期货价格大幅上涨,直接原因是 11 月仓单出现集中注销,中间商硅料标准交割品库存占比较低,开工率下调之后,企业出仓单速度明显放缓,造成近月标准仓单供应减少。这导致 11 月底以来,多晶硅多头做多热情高涨,以及期现贸易商进行 12—5 和 1—5 正套操作,近月一度冲到 6 万元/吨上方位置。」 光大期货分析师王珩接受 《华夏时报》 记者采访时表示。

光伏上游反内卷见效

「近期多晶硅价格上涨是多重驱动因素共同作用的结果,首先是供应收缩,11 月国内多晶硅产量约 11.5 万吨,环比骤降约 14%(减量主要来自通威、协鑫等头部企业在西南枯水期的主动减产)。其次是成本抬升,由于四川、云南进入枯水期后电价上调,当地硅厂开工率随之下降,双重因素共同为价格提供支撑。」 西安交大客座教授景川在接受 《华夏时报》 记者采访时表示。

景川表示,受政策以及市场预期影响,11 月初 11 家龙头厂商在上海召开高层会议,确定产能整合联合体细则,并公开喊话 「控产稳价」,强化了市场对 「行业自律+收储平台」 落地的预期。总之,本轮上涨并非下游需求增量驱动,而是 「供应自律+成本上移+政策预期」 共同作用,基本面确实出现了 「缩量稳价」 的边际变化。

此外,12 月 9 日,业内传闻已久的产能整合收购平台正式成立,这其实已属于第二轮情绪拉涨。此前,交易所为避免价格剧烈波动,已于 12 月 1 日实施提保限仓措施,并在 12 月 5 日新增晶诺、东方希望两家交割品牌。不过,王珩表示,近月仓单补充依旧较为缓慢,12 月 10 日仓单仅仅新增 1300 手,偏高的虚实比结构给予盘面较强支撑。

值得关注的是,目前市场关于多晶硅产能收储公司注册动态众说纷纭。对此,王珩表示,这家公司定位为探索行业内潜在战略合作机会,如技术升级、市场拓展、产能与成本优化,并没有明确表示是多晶硅收储平台,也没有提及产能整合相关字眼。并且当前消息由多方媒体持续报道,而无论是光伏协会还是多晶硅大厂,都没有针对具体情况进行发声,投资者仍需谨慎看待产能收储的相关消息。

现货价格涨势趋缓

据悉,虽然多晶硅期货持续大涨,但多晶硅现货价格稳步运行,多晶硅 N 型致密料主流市场价格参考 47—53 元/kg,主流价格在 50 元/kg。N 型复投料主流市场价格参考 48—55 元/kg,主流价格在 51.5 元/kg。硅片方面,光伏硅片市场报价暂无明显变动,183N/210RN/210N 价格分别落在 1.15/1.2/1.5 元/片。

「由于现货流通品级和期货交割品级存在差异,形成当前现货过剩和仓单短缺现象,导致期现运行脱钩,期货持续大涨但现货延续多月稳价表现,并未跟随期货上行。在厂家库存持续积压过程中,现货市场呈现典型的 『有价无市』 特征。」 王珩称。

与此同时,景川也表示,目前现货仅是温和跟涨,并未出现暴力拉升。12 月 15 日现货均价 52000 元/吨,主力合约收盘 57745 元/吨,基差-5745 元/吨,贴水幅度约 11%。此前,12 月 5 日也曾出现贴水 4615 元/吨的情形,现货大幅贴水表明市场更多基于预期定价。

「从年末表现来看,12 月光伏集中式项目收尾,叠加海外需求同步下滑,组件端大版型订单大幅缩水,光伏终端装机表现弱于此前预期。12 月下游企业排产持续下滑,硅片排产量已大幅下降至 45GW,组件排产也已大幅下降至 40GW。目前晶硅龙头企业与下游企业有一部分长单签至年末,不过,由于下游对高价较为抵触,大部分新订单仍在协商中,且下游普遍倾向延迟提货策略。」 王珩称。

根据百川数据,多晶硅行业平均开工率自 10 月下旬跌破 50% 后延续下滑,目前开工水平仅有 40%,即除了龙头企业有能力维持压产运行,二三线企业基本全面停产检修。对此,王珩表示,多晶硅现货仍处于 「高库存+弱需求」 的压力中,行业包括厂家、贸易商库存超过 30 万吨,且仍在持续积压中,对应下游硅片环节近 3 个月的需求量。

警惕波动率放大

随着多晶硅价格持续上涨,其影响因素也引起外界关注。对此,景川表示,首先是整体产能整合的节奏,如果 12 月官方正式公布 「承债式收购+弹性产能」 双轨方案,短期情绪或再获提振;若进度低于预期,则利多出尽。其次,龙头企业的实际出货与报价策略——在库存高位、需求疲软环境下,稳价联盟能否持续执行减产决定,将决定现货能否真正跟涨。

此外,景川表示,交割资源与注册仓单变化——新增品牌 (东方希望、晶诺) 已获准注册,可交割货源增加,有望缓解挤仓情绪;还需关注后续仓单增量与生产周期匹配情况。最后需关注,西南电价将在一季度维持高位,对价格形成底部支撑;不过,如果后续煤价、工业硅价格继续走弱,这一成本支撑也会减弱。

王珩也表示,由于市场已开始逐步消化产能收储相关动态,在实质性产能出清出现前,后续相关消息对盘面的影响将逐步减弱。最核心关注点还是后续多晶硅企业交仓意向,以及交易所是否会效仿工业硅,调整多晶硅交割品等级,对仓单进行扩容,淡化近月挤仓压力。

针对多晶硅期货后期走势,王珩表示,在交割品级未做调整前,期现脱钩运行大概率成为常态。由于企业的稳价决心对价格的影响权重已超过单纯的供需基本面,现货大跌的可能性较低;同时在下游负反馈作用下,现货暂无进一步上行驱动。期货端来看,在未出现仓单大幅注册的情况下,虚实比偏高的结构将给予盘面较强支撑。

「期货将以现货底部为锚,上方在挤仓逻辑以及多方消息共振下形成较高溢价空间。预计资金引导盘面呈现万点上下的区间宽幅震荡,建议投资者谨慎进行单边投机,可以考虑在波动率处于合理区间时,适当扩大上下安全边界,尝试期权双卖操作。」 王珩称。

景川表示,短期现货贴水突然转为平水,表明供给端定价能力增强,基差修复较快,对价格构成短期支撑,需关注现货上涨后下游订单是否快速下降,同时关注政策反内卷对供给端的影响力度。目前库存高位、需求走弱将限制现货进一步上涨空间,预计主力合约将转入高位震荡。中期若收储政策落地并带动现货成交放量,则期价仍有测试 6.2 万—6.5 万/吨区域的可能;反之若政策落空且库存继续累积,期价则有可能回试区间下轨每吨 5 万一线。

交易策略方面,当前高升水适合 「卖期货+买现货」 或 「注册仓单交割」 操作,锁定基差收益。重点关注 12 月中下旬官方对 「产能整合平台」 的正式公告及下一次行业会议,若出现超预期减产配额或收储规模,可短多跟进;若迟迟未见细则,可择机逢高沽空。不过,景川也表示,多晶硅期货波动率已显著放大,建议一般投资者降低杠杆、严格止损,产业客户优先利用期货锁定利润或采购成本。

(华夏时报网)

文章转载自 东方财富