【文章来源:techweb】

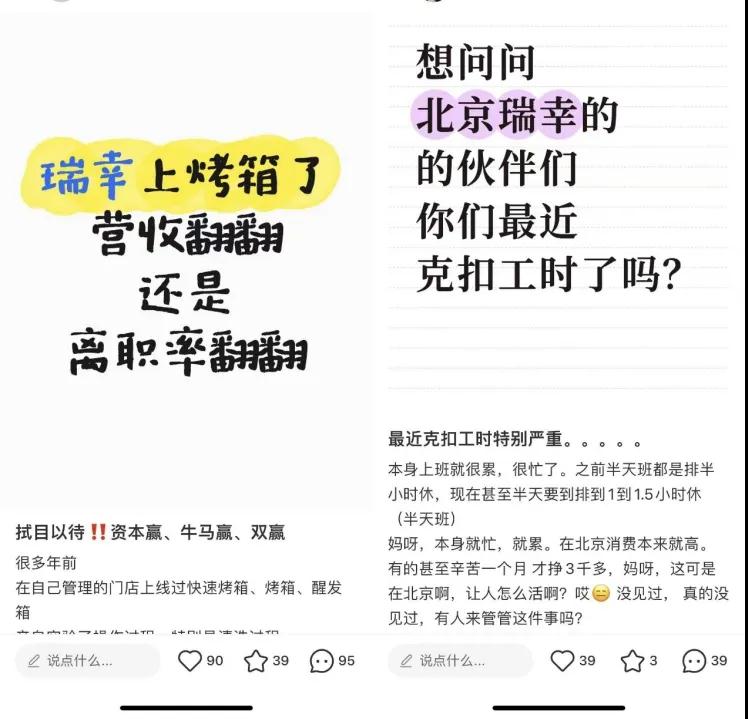

最近,瑞幸咖啡员工们的 「火气」 有点大。先是瑞幸员工吐槽门店增加烤箱 「忙不过来」;后又有自称瑞幸员工的网友爆料,称公司存在 「克扣工时」 等问题,瑞幸也因此站上了风口浪尖。

不过,瑞幸员工所反映的困境,也是咖啡从业者的普遍现状。去年 6 月,「Manner 员工与顾客起冲突被泼咖啡」 一事登上热搜,舆论普遍认为,店员超负荷工作是造成冲突的根本原因。

而这背后,正是咖啡品牌们的增长焦虑。今年以来,外卖大战席卷咖啡行业,战火从 「九块九」 一路烧到 「五元时代」,库迪甚至一度把价格打到了 「一块钱」 的惊人低位。

难以适应的星巴克、皮爷咖啡、Costa 等多个海外连锁咖啡品牌,都传出或已完成 「卖身」;国内连锁咖啡品牌看似风光,但一边是万店规模的疯狂扩张,一边也是基层员工的集体批判。

价格战打到这个份上,早已没有真正的赢家。当咖啡比水更便宜,仍在牌桌上的品牌,要如何才能在没有补贴的明天活下去。

咖啡比矿泉水还便宜

过去两年,9.9 元成为了咖啡行业迈不过去的一道 「价格坎」,几乎所有咖啡和茶饮品牌都被迫锚定了这一心理价位,谁先涨价,谁就可能被消费者抛弃。

今年夏天的外卖大战,则把咖啡行业的价格战推向了更疯狂的内卷。

6 月,库迪借着外卖大战的东风,在多个外卖平台上线了低至 1 元起的咖啡,配合秒杀活动,价格甚至低至 0.1 元;9 月,瑞幸在京东平台上推出了 9.9 元/双杯的活动以及多个套餐,折算下来单杯咖啡价格低至 5-6 元左右。

两大巨头同时发力,倒显得主打低价位的幸运咖没那么便宜。今年 6 月,蜜雪冰城旗下幸运咖宣布全场 6.6 元封顶;10 月后,幸运咖将咖啡售价调低至 2.9 元起。

在几大咖啡品牌的猛攻下,咖啡行业已经集体进入到 「5 元时代」,业内人士吐槽道,现磨咖啡变得比冲泡咖啡还要便宜,在外卖平台上,咖啡甚至比矿泉水还便宜。

国内连锁咖啡品牌疯狂内卷,海外连锁咖啡品牌也被动卷入。在 「外卖大战」 期间,星巴克部分饮品价格从 30 元区间降到了 20 元区间;Costa 也配合外卖平台推出了大额满减券。

但对于咖啡品牌而言,这并非一场主动掀起的价格战,而是一场被动卷入的攻防战。在 2017 年以前,星巴克一直是国内连锁咖啡的龙头,市场份额超过了 50%。

从 2021 年开始,瑞幸、库迪两大咖啡品牌开始将 「9.9 元」 作为常规促销手段。2023 年,瑞幸按收入口径的市场份额首次超过了星巴克;2024 年,瑞幸的市占率已达 35%,稳居第一。

但一杯 9.9 元的咖啡,有足够的利润吗?有业内人士进行了估算,一杯牛奶咖啡的成本在 1.53 元左右,包装成本在 0.5-1 元,租金人工等经营成本在 2.5-4.5 元左右,算下来总成本在 9 元以下,但如果要有一定的利润空间,售价应该在 10 元-15 元之间。

如果咖啡品牌一直销售 9.9 元的咖啡,肯定无法支撑企业运营。根据瑞幸 2018 年的招股书数据,其单杯咖啡成本为 6.7 元,平均售价为 9.1 元,直营门店数量为 2000 家左右,但还是没能跑通盈亏平衡点,当年亏损达到 16.2 亿元。

咖啡品牌想要赚钱,要么涨价,要么只能进一步扩大规模摊薄固定成本,因此才有了近几年咖啡品牌们一边低价攻城,一边玩命扩张。

根据红餐大数据,截至 2025 年 9 月,全国咖饮门店数超过 26 万家,同比增长 19.9%;存量咖啡企业也从 2020 年的 7.7 万家增加至如今的 16.1 万家。

所有咖啡品牌都在攻城略地,在核心商圈经常能看到三四家咖啡店聚集在百米范围内。咖啡品牌间的密集扎堆和高度同质化,也让消费者选择的标准变得简单粗暴——谁便宜就选谁。

正因如此,咖啡品牌在这一次的外卖大战中才难以独善其身。如果跟进补贴,品牌和门店或许都不挣钱,但至少把租金、人工等固定成本挣回来了;可一旦对手开启补贴而自己选择观望,则很有可能面临订单流失的风险,甚至连开店成本都挣不回来。

国内咖啡行业早已深陷 「补贴病」,连锁咖啡品牌在极致追求店效的同时,也被门店规模 「反向绑架」,甚至陷入同品牌门店之间的内耗,价格战已经是一场不能停、也停不下来的战争。

想方设法 「降本增效」

当价格战打到这个地步,品牌们不得不开始思考新的出路,咖啡产品的价格不能骤降,门店规模也不能无限制地持续加密,那就必须想办法拓展边界、提高效率、寻找新的增长点。

于是,瑞幸开始往门店里面塞烤箱,卖起了可颂、司康等热食产品;库迪则尝试推出便利店模式,将咖啡反向塞进便利店里;

茶饮赛道的蜜雪冰城试水早餐业务;古茗、CoCo 等茶饮品牌也同步上线糖水、甜品。 难怪不少网友表示,如今的咖啡店不像传统咖啡店,奶茶店看起来也越来越像咖啡店。

咖啡与茶饮品牌纷纷跨界抢食,都只为多抓住一个消费场景。如今,消费者对咖啡茶饮的价格心智已经普遍锚定在 9.9 元以下,品牌向上提价的阻力很大,只能通过增加品类来提高单客消费额,争取占满了消费者早中午晚的每一个消费场景。

以瑞幸为例,其在 2022 年全面推出蛋糕、饼干、贝果等烘焙产品 (不提供加热),带动客单价从 2019 年的 9.97 提升到 2022 年的超 15 元。

但这种模式所带动的收入增长,本质上并非始于品牌主动开疆拓土,而是在无法向外突破的困局下,转而向内要增长,通过持续提升人效和店效来提高营收规模。

有自称瑞幸员工的网友表示,单人当班要完成做咖啡、出餐、清洗设备等多项任务,还再加个热食任务,服务员即便有三头六臂也完不成。

当然,对打工人来说,最主要的问题是工作量增多了,收入却没变多。近日,有更多自称瑞幸员工的网友发帖表示,当下的工作节奏已经几乎是员工极限,店员需要在几十秒内制作完一杯饮品,还被要求在休息时间段观看培训视频并完成考试,被直指是变相的无偿加班。

除了向员工要 「极致人效」 之外,咖啡品牌的 「自我内卷」 还蔓延至营销与产品端。

在营销端,头部咖啡品牌平均每个月要推出 1-2 个联名系列,瑞幸更是以 24 个月 24 次联名频次登上榜首。但当 IP 联名从偶然的惊喜变成了每周任务,消费者也难免出现审美疲劳。

为此,品牌只能投入更多精力到联名营销里面,联名周边产品从简单的杯套、贴纸,增加至雨伞、冰箱贴等,一个设计可能要改上几十稿。

但员工却未必能跟上频繁联名营销活动的节奏。在近期的 《鬼灭之刃》 联名营销活动中,有自称瑞幸员工的网友发帖,希望消费者下单不要只备注角色名,否则容易弄混周边。但对于粉丝来说,瑞幸在搞联名活动前连培训都没做到位,是对 IP 的不尊重。

越来越频繁的联名活动,也让新品陷入 「为推而推」 的困境,甚至影响了用户体验。比如瑞幸跟 《疯狂动物城 2》 联名推出的疯狂红茶拿铁,则被网友评价 「只有茶味,像兑了很多水」。

作为品牌方,自然希望门店的运营效率能够不断提高,但人的效率总有极限,在追求规模扩张和商业增长的同时,企业更需要的是平衡,而不是只有 KPI。

「补贴病」 的解药何在?

从实际数据来看,尽管过去两年不少咖啡茶饮品牌都尝试了更多元化的增收路径,但大家的压力依然显著。

星巴克针对国内咖啡市场的变化,主动拥抱数字化和年轻化。但在 2025 财年,星巴克中国的整体收入虽然有所增长,但同店销售额、平均客单价仍分别下降 1% 和 5%。

瑞幸近年致力于提高客单价,其在 2025 年三个季度的收入虽然保持着高速增长,但单季利润却开始停滞不前,在今年第三季度,其营收增长 50.2%,净利润反降 2.7%。

与此同时,咖啡门店的扩张速度也在明显放缓。根据窄门餐眼统计,2024 年咖啡门店净增加约 6583 家,净增长率约为 27%,较 2023 年 34.4% 的高增长明显放缓。

由此可见,要治好咖啡行业的 「补贴病」,需要的是 「养生」,而不仅仅只是 「急救」。

首先,向供应链要利润。目前,瑞幸、库迪、Manner 等头部连锁咖啡品牌均已自建完整供应链体系,通过深化供应链的整合获取成本优势。据瑞幸咖啡 CFO 安静在业绩会上披露,其原材料成本占总净营收的比例已从 2024 年同期的 39% 降至 36%。

相较于提升 「人效」 的物理极限,供应链提效的可持续性更强,也更难被其他竞争对手复制,如此才能让企业能够构筑真正的竞争壁垒。

其次,寻找细分赛道和差异化定位。当大多数品牌在低价区厮杀时,一些品牌已经悄悄在精品咖啡、特色主题咖啡等领域站稳了脚跟。

专注于精品咖啡小店加盟模式的 「比星咖啡」 在近期宣布完成数千万元 B 轮融资;主打咖啡潮流的 「两岸小咖」 也在去年融资过亿;「中国味专业黑咖」 潜龙咖啡在去年获得千万级融资,并在北京开出首家门店。

当下,咖啡品牌的发展方向变得越来越细分,这种细分本质上也是一种生存策略,通过场景、人群或风味的细分切口找到自己的生态位,才能避开跟咖啡巨头在价格上的正面较量。

最后,主动创造价值。尽管瑞幸的故事已是老生常谈,但依然具有参考意义。它的成功不仅在于资本的加持,而是将咖啡从场景化饮品转变为大众必需品,创造了一个新的消费场景。

对于其他咖啡品牌而言,这也是一种启发,谁能创造出独特的价值主张,满足消费者未被满足的需求,谁就可能在这场混战中挖掘出新的增量市场。

在经历了几年的疯狂扩张后,咖啡市场需要一个调整和洗牌的过程,也是行业挤出泡沫、修复生态的过程。

在这之后,如果咖啡品牌能够提供更多高品质、多元化、有温度的选择,消费者自然也不会只盯着价格做选择。毕竟 1 元的美式咖啡,虽然比水便宜,却也未必比水好喝。

最终,谁能留在牌桌上,也不仅仅是由谁烧钱最狠、价格最低来决定,而取决于谁能真正为用户创造价值。行业的规则早已悄然改写,这一次,大家拼的不仅是声量,更是内功。(楷楷)

【文章来源:techweb】

最近,瑞幸咖啡员工们的 「火气」 有点大。先是瑞幸员工吐槽门店增加烤箱 「忙不过来」;后又有自称瑞幸员工的网友爆料,称公司存在 「克扣工时」 等问题,瑞幸也因此站上了风口浪尖。

不过,瑞幸员工所反映的困境,也是咖啡从业者的普遍现状。去年 6 月,「Manner 员工与顾客起冲突被泼咖啡」 一事登上热搜,舆论普遍认为,店员超负荷工作是造成冲突的根本原因。

而这背后,正是咖啡品牌们的增长焦虑。今年以来,外卖大战席卷咖啡行业,战火从 「九块九」 一路烧到 「五元时代」,库迪甚至一度把价格打到了 「一块钱」 的惊人低位。

难以适应的星巴克、皮爷咖啡、Costa 等多个海外连锁咖啡品牌,都传出或已完成 「卖身」;国内连锁咖啡品牌看似风光,但一边是万店规模的疯狂扩张,一边也是基层员工的集体批判。

价格战打到这个份上,早已没有真正的赢家。当咖啡比水更便宜,仍在牌桌上的品牌,要如何才能在没有补贴的明天活下去。

咖啡比矿泉水还便宜

过去两年,9.9 元成为了咖啡行业迈不过去的一道 「价格坎」,几乎所有咖啡和茶饮品牌都被迫锚定了这一心理价位,谁先涨价,谁就可能被消费者抛弃。

今年夏天的外卖大战,则把咖啡行业的价格战推向了更疯狂的内卷。

6 月,库迪借着外卖大战的东风,在多个外卖平台上线了低至 1 元起的咖啡,配合秒杀活动,价格甚至低至 0.1 元;9 月,瑞幸在京东平台上推出了 9.9 元/双杯的活动以及多个套餐,折算下来单杯咖啡价格低至 5-6 元左右。

两大巨头同时发力,倒显得主打低价位的幸运咖没那么便宜。今年 6 月,蜜雪冰城旗下幸运咖宣布全场 6.6 元封顶;10 月后,幸运咖将咖啡售价调低至 2.9 元起。

在几大咖啡品牌的猛攻下,咖啡行业已经集体进入到 「5 元时代」,业内人士吐槽道,现磨咖啡变得比冲泡咖啡还要便宜,在外卖平台上,咖啡甚至比矿泉水还便宜。

国内连锁咖啡品牌疯狂内卷,海外连锁咖啡品牌也被动卷入。在 「外卖大战」 期间,星巴克部分饮品价格从 30 元区间降到了 20 元区间;Costa 也配合外卖平台推出了大额满减券。

但对于咖啡品牌而言,这并非一场主动掀起的价格战,而是一场被动卷入的攻防战。在 2017 年以前,星巴克一直是国内连锁咖啡的龙头,市场份额超过了 50%。

从 2021 年开始,瑞幸、库迪两大咖啡品牌开始将 「9.9 元」 作为常规促销手段。2023 年,瑞幸按收入口径的市场份额首次超过了星巴克;2024 年,瑞幸的市占率已达 35%,稳居第一。

但一杯 9.9 元的咖啡,有足够的利润吗?有业内人士进行了估算,一杯牛奶咖啡的成本在 1.53 元左右,包装成本在 0.5-1 元,租金人工等经营成本在 2.5-4.5 元左右,算下来总成本在 9 元以下,但如果要有一定的利润空间,售价应该在 10 元-15 元之间。

如果咖啡品牌一直销售 9.9 元的咖啡,肯定无法支撑企业运营。根据瑞幸 2018 年的招股书数据,其单杯咖啡成本为 6.7 元,平均售价为 9.1 元,直营门店数量为 2000 家左右,但还是没能跑通盈亏平衡点,当年亏损达到 16.2 亿元。

咖啡品牌想要赚钱,要么涨价,要么只能进一步扩大规模摊薄固定成本,因此才有了近几年咖啡品牌们一边低价攻城,一边玩命扩张。

根据红餐大数据,截至 2025 年 9 月,全国咖饮门店数超过 26 万家,同比增长 19.9%;存量咖啡企业也从 2020 年的 7.7 万家增加至如今的 16.1 万家。

所有咖啡品牌都在攻城略地,在核心商圈经常能看到三四家咖啡店聚集在百米范围内。咖啡品牌间的密集扎堆和高度同质化,也让消费者选择的标准变得简单粗暴——谁便宜就选谁。

正因如此,咖啡品牌在这一次的外卖大战中才难以独善其身。如果跟进补贴,品牌和门店或许都不挣钱,但至少把租金、人工等固定成本挣回来了;可一旦对手开启补贴而自己选择观望,则很有可能面临订单流失的风险,甚至连开店成本都挣不回来。

国内咖啡行业早已深陷 「补贴病」,连锁咖啡品牌在极致追求店效的同时,也被门店规模 「反向绑架」,甚至陷入同品牌门店之间的内耗,价格战已经是一场不能停、也停不下来的战争。

想方设法 「降本增效」

当价格战打到这个地步,品牌们不得不开始思考新的出路,咖啡产品的价格不能骤降,门店规模也不能无限制地持续加密,那就必须想办法拓展边界、提高效率、寻找新的增长点。

于是,瑞幸开始往门店里面塞烤箱,卖起了可颂、司康等热食产品;库迪则尝试推出便利店模式,将咖啡反向塞进便利店里;

茶饮赛道的蜜雪冰城试水早餐业务;古茗、CoCo 等茶饮品牌也同步上线糖水、甜品。 难怪不少网友表示,如今的咖啡店不像传统咖啡店,奶茶店看起来也越来越像咖啡店。

咖啡与茶饮品牌纷纷跨界抢食,都只为多抓住一个消费场景。如今,消费者对咖啡茶饮的价格心智已经普遍锚定在 9.9 元以下,品牌向上提价的阻力很大,只能通过增加品类来提高单客消费额,争取占满了消费者早中午晚的每一个消费场景。

以瑞幸为例,其在 2022 年全面推出蛋糕、饼干、贝果等烘焙产品 (不提供加热),带动客单价从 2019 年的 9.97 提升到 2022 年的超 15 元。

但这种模式所带动的收入增长,本质上并非始于品牌主动开疆拓土,而是在无法向外突破的困局下,转而向内要增长,通过持续提升人效和店效来提高营收规模。

有自称瑞幸员工的网友表示,单人当班要完成做咖啡、出餐、清洗设备等多项任务,还再加个热食任务,服务员即便有三头六臂也完不成。

当然,对打工人来说,最主要的问题是工作量增多了,收入却没变多。近日,有更多自称瑞幸员工的网友发帖表示,当下的工作节奏已经几乎是员工极限,店员需要在几十秒内制作完一杯饮品,还被要求在休息时间段观看培训视频并完成考试,被直指是变相的无偿加班。

除了向员工要 「极致人效」 之外,咖啡品牌的 「自我内卷」 还蔓延至营销与产品端。

在营销端,头部咖啡品牌平均每个月要推出 1-2 个联名系列,瑞幸更是以 24 个月 24 次联名频次登上榜首。但当 IP 联名从偶然的惊喜变成了每周任务,消费者也难免出现审美疲劳。

为此,品牌只能投入更多精力到联名营销里面,联名周边产品从简单的杯套、贴纸,增加至雨伞、冰箱贴等,一个设计可能要改上几十稿。

但员工却未必能跟上频繁联名营销活动的节奏。在近期的 《鬼灭之刃》 联名营销活动中,有自称瑞幸员工的网友发帖,希望消费者下单不要只备注角色名,否则容易弄混周边。但对于粉丝来说,瑞幸在搞联名活动前连培训都没做到位,是对 IP 的不尊重。

越来越频繁的联名活动,也让新品陷入 「为推而推」 的困境,甚至影响了用户体验。比如瑞幸跟 《疯狂动物城 2》 联名推出的疯狂红茶拿铁,则被网友评价 「只有茶味,像兑了很多水」。

作为品牌方,自然希望门店的运营效率能够不断提高,但人的效率总有极限,在追求规模扩张和商业增长的同时,企业更需要的是平衡,而不是只有 KPI。

「补贴病」 的解药何在?

从实际数据来看,尽管过去两年不少咖啡茶饮品牌都尝试了更多元化的增收路径,但大家的压力依然显著。

星巴克针对国内咖啡市场的变化,主动拥抱数字化和年轻化。但在 2025 财年,星巴克中国的整体收入虽然有所增长,但同店销售额、平均客单价仍分别下降 1% 和 5%。

瑞幸近年致力于提高客单价,其在 2025 年三个季度的收入虽然保持着高速增长,但单季利润却开始停滞不前,在今年第三季度,其营收增长 50.2%,净利润反降 2.7%。

与此同时,咖啡门店的扩张速度也在明显放缓。根据窄门餐眼统计,2024 年咖啡门店净增加约 6583 家,净增长率约为 27%,较 2023 年 34.4% 的高增长明显放缓。

由此可见,要治好咖啡行业的 「补贴病」,需要的是 「养生」,而不仅仅只是 「急救」。

首先,向供应链要利润。目前,瑞幸、库迪、Manner 等头部连锁咖啡品牌均已自建完整供应链体系,通过深化供应链的整合获取成本优势。据瑞幸咖啡 CFO 安静在业绩会上披露,其原材料成本占总净营收的比例已从 2024 年同期的 39% 降至 36%。

相较于提升 「人效」 的物理极限,供应链提效的可持续性更强,也更难被其他竞争对手复制,如此才能让企业能够构筑真正的竞争壁垒。

其次,寻找细分赛道和差异化定位。当大多数品牌在低价区厮杀时,一些品牌已经悄悄在精品咖啡、特色主题咖啡等领域站稳了脚跟。

专注于精品咖啡小店加盟模式的 「比星咖啡」 在近期宣布完成数千万元 B 轮融资;主打咖啡潮流的 「两岸小咖」 也在去年融资过亿;「中国味专业黑咖」 潜龙咖啡在去年获得千万级融资,并在北京开出首家门店。

当下,咖啡品牌的发展方向变得越来越细分,这种细分本质上也是一种生存策略,通过场景、人群或风味的细分切口找到自己的生态位,才能避开跟咖啡巨头在价格上的正面较量。

最后,主动创造价值。尽管瑞幸的故事已是老生常谈,但依然具有参考意义。它的成功不仅在于资本的加持,而是将咖啡从场景化饮品转变为大众必需品,创造了一个新的消费场景。

对于其他咖啡品牌而言,这也是一种启发,谁能创造出独特的价值主张,满足消费者未被满足的需求,谁就可能在这场混战中挖掘出新的增量市场。

在经历了几年的疯狂扩张后,咖啡市场需要一个调整和洗牌的过程,也是行业挤出泡沫、修复生态的过程。

在这之后,如果咖啡品牌能够提供更多高品质、多元化、有温度的选择,消费者自然也不会只盯着价格做选择。毕竟 1 元的美式咖啡,虽然比水便宜,却也未必比水好喝。

最终,谁能留在牌桌上,也不仅仅是由谁烧钱最狠、价格最低来决定,而取决于谁能真正为用户创造价值。行业的规则早已悄然改写,这一次,大家拼的不仅是声量,更是内功。(楷楷)

【文章来源:techweb】

最近,瑞幸咖啡员工们的 「火气」 有点大。先是瑞幸员工吐槽门店增加烤箱 「忙不过来」;后又有自称瑞幸员工的网友爆料,称公司存在 「克扣工时」 等问题,瑞幸也因此站上了风口浪尖。

不过,瑞幸员工所反映的困境,也是咖啡从业者的普遍现状。去年 6 月,「Manner 员工与顾客起冲突被泼咖啡」 一事登上热搜,舆论普遍认为,店员超负荷工作是造成冲突的根本原因。

而这背后,正是咖啡品牌们的增长焦虑。今年以来,外卖大战席卷咖啡行业,战火从 「九块九」 一路烧到 「五元时代」,库迪甚至一度把价格打到了 「一块钱」 的惊人低位。

难以适应的星巴克、皮爷咖啡、Costa 等多个海外连锁咖啡品牌,都传出或已完成 「卖身」;国内连锁咖啡品牌看似风光,但一边是万店规模的疯狂扩张,一边也是基层员工的集体批判。

价格战打到这个份上,早已没有真正的赢家。当咖啡比水更便宜,仍在牌桌上的品牌,要如何才能在没有补贴的明天活下去。

咖啡比矿泉水还便宜

过去两年,9.9 元成为了咖啡行业迈不过去的一道 「价格坎」,几乎所有咖啡和茶饮品牌都被迫锚定了这一心理价位,谁先涨价,谁就可能被消费者抛弃。

今年夏天的外卖大战,则把咖啡行业的价格战推向了更疯狂的内卷。

6 月,库迪借着外卖大战的东风,在多个外卖平台上线了低至 1 元起的咖啡,配合秒杀活动,价格甚至低至 0.1 元;9 月,瑞幸在京东平台上推出了 9.9 元/双杯的活动以及多个套餐,折算下来单杯咖啡价格低至 5-6 元左右。

两大巨头同时发力,倒显得主打低价位的幸运咖没那么便宜。今年 6 月,蜜雪冰城旗下幸运咖宣布全场 6.6 元封顶;10 月后,幸运咖将咖啡售价调低至 2.9 元起。

在几大咖啡品牌的猛攻下,咖啡行业已经集体进入到 「5 元时代」,业内人士吐槽道,现磨咖啡变得比冲泡咖啡还要便宜,在外卖平台上,咖啡甚至比矿泉水还便宜。

国内连锁咖啡品牌疯狂内卷,海外连锁咖啡品牌也被动卷入。在 「外卖大战」 期间,星巴克部分饮品价格从 30 元区间降到了 20 元区间;Costa 也配合外卖平台推出了大额满减券。

但对于咖啡品牌而言,这并非一场主动掀起的价格战,而是一场被动卷入的攻防战。在 2017 年以前,星巴克一直是国内连锁咖啡的龙头,市场份额超过了 50%。

从 2021 年开始,瑞幸、库迪两大咖啡品牌开始将 「9.9 元」 作为常规促销手段。2023 年,瑞幸按收入口径的市场份额首次超过了星巴克;2024 年,瑞幸的市占率已达 35%,稳居第一。

但一杯 9.9 元的咖啡,有足够的利润吗?有业内人士进行了估算,一杯牛奶咖啡的成本在 1.53 元左右,包装成本在 0.5-1 元,租金人工等经营成本在 2.5-4.5 元左右,算下来总成本在 9 元以下,但如果要有一定的利润空间,售价应该在 10 元-15 元之间。

如果咖啡品牌一直销售 9.9 元的咖啡,肯定无法支撑企业运营。根据瑞幸 2018 年的招股书数据,其单杯咖啡成本为 6.7 元,平均售价为 9.1 元,直营门店数量为 2000 家左右,但还是没能跑通盈亏平衡点,当年亏损达到 16.2 亿元。

咖啡品牌想要赚钱,要么涨价,要么只能进一步扩大规模摊薄固定成本,因此才有了近几年咖啡品牌们一边低价攻城,一边玩命扩张。

根据红餐大数据,截至 2025 年 9 月,全国咖饮门店数超过 26 万家,同比增长 19.9%;存量咖啡企业也从 2020 年的 7.7 万家增加至如今的 16.1 万家。

所有咖啡品牌都在攻城略地,在核心商圈经常能看到三四家咖啡店聚集在百米范围内。咖啡品牌间的密集扎堆和高度同质化,也让消费者选择的标准变得简单粗暴——谁便宜就选谁。

正因如此,咖啡品牌在这一次的外卖大战中才难以独善其身。如果跟进补贴,品牌和门店或许都不挣钱,但至少把租金、人工等固定成本挣回来了;可一旦对手开启补贴而自己选择观望,则很有可能面临订单流失的风险,甚至连开店成本都挣不回来。

国内咖啡行业早已深陷 「补贴病」,连锁咖啡品牌在极致追求店效的同时,也被门店规模 「反向绑架」,甚至陷入同品牌门店之间的内耗,价格战已经是一场不能停、也停不下来的战争。

想方设法 「降本增效」

当价格战打到这个地步,品牌们不得不开始思考新的出路,咖啡产品的价格不能骤降,门店规模也不能无限制地持续加密,那就必须想办法拓展边界、提高效率、寻找新的增长点。

于是,瑞幸开始往门店里面塞烤箱,卖起了可颂、司康等热食产品;库迪则尝试推出便利店模式,将咖啡反向塞进便利店里;

茶饮赛道的蜜雪冰城试水早餐业务;古茗、CoCo 等茶饮品牌也同步上线糖水、甜品。 难怪不少网友表示,如今的咖啡店不像传统咖啡店,奶茶店看起来也越来越像咖啡店。

咖啡与茶饮品牌纷纷跨界抢食,都只为多抓住一个消费场景。如今,消费者对咖啡茶饮的价格心智已经普遍锚定在 9.9 元以下,品牌向上提价的阻力很大,只能通过增加品类来提高单客消费额,争取占满了消费者早中午晚的每一个消费场景。

以瑞幸为例,其在 2022 年全面推出蛋糕、饼干、贝果等烘焙产品 (不提供加热),带动客单价从 2019 年的 9.97 提升到 2022 年的超 15 元。

但这种模式所带动的收入增长,本质上并非始于品牌主动开疆拓土,而是在无法向外突破的困局下,转而向内要增长,通过持续提升人效和店效来提高营收规模。

有自称瑞幸员工的网友表示,单人当班要完成做咖啡、出餐、清洗设备等多项任务,还再加个热食任务,服务员即便有三头六臂也完不成。

当然,对打工人来说,最主要的问题是工作量增多了,收入却没变多。近日,有更多自称瑞幸员工的网友发帖表示,当下的工作节奏已经几乎是员工极限,店员需要在几十秒内制作完一杯饮品,还被要求在休息时间段观看培训视频并完成考试,被直指是变相的无偿加班。

除了向员工要 「极致人效」 之外,咖啡品牌的 「自我内卷」 还蔓延至营销与产品端。

在营销端,头部咖啡品牌平均每个月要推出 1-2 个联名系列,瑞幸更是以 24 个月 24 次联名频次登上榜首。但当 IP 联名从偶然的惊喜变成了每周任务,消费者也难免出现审美疲劳。

为此,品牌只能投入更多精力到联名营销里面,联名周边产品从简单的杯套、贴纸,增加至雨伞、冰箱贴等,一个设计可能要改上几十稿。

但员工却未必能跟上频繁联名营销活动的节奏。在近期的 《鬼灭之刃》 联名营销活动中,有自称瑞幸员工的网友发帖,希望消费者下单不要只备注角色名,否则容易弄混周边。但对于粉丝来说,瑞幸在搞联名活动前连培训都没做到位,是对 IP 的不尊重。

越来越频繁的联名活动,也让新品陷入 「为推而推」 的困境,甚至影响了用户体验。比如瑞幸跟 《疯狂动物城 2》 联名推出的疯狂红茶拿铁,则被网友评价 「只有茶味,像兑了很多水」。

作为品牌方,自然希望门店的运营效率能够不断提高,但人的效率总有极限,在追求规模扩张和商业增长的同时,企业更需要的是平衡,而不是只有 KPI。

「补贴病」 的解药何在?

从实际数据来看,尽管过去两年不少咖啡茶饮品牌都尝试了更多元化的增收路径,但大家的压力依然显著。

星巴克针对国内咖啡市场的变化,主动拥抱数字化和年轻化。但在 2025 财年,星巴克中国的整体收入虽然有所增长,但同店销售额、平均客单价仍分别下降 1% 和 5%。

瑞幸近年致力于提高客单价,其在 2025 年三个季度的收入虽然保持着高速增长,但单季利润却开始停滞不前,在今年第三季度,其营收增长 50.2%,净利润反降 2.7%。

与此同时,咖啡门店的扩张速度也在明显放缓。根据窄门餐眼统计,2024 年咖啡门店净增加约 6583 家,净增长率约为 27%,较 2023 年 34.4% 的高增长明显放缓。

由此可见,要治好咖啡行业的 「补贴病」,需要的是 「养生」,而不仅仅只是 「急救」。

首先,向供应链要利润。目前,瑞幸、库迪、Manner 等头部连锁咖啡品牌均已自建完整供应链体系,通过深化供应链的整合获取成本优势。据瑞幸咖啡 CFO 安静在业绩会上披露,其原材料成本占总净营收的比例已从 2024 年同期的 39% 降至 36%。

相较于提升 「人效」 的物理极限,供应链提效的可持续性更强,也更难被其他竞争对手复制,如此才能让企业能够构筑真正的竞争壁垒。

其次,寻找细分赛道和差异化定位。当大多数品牌在低价区厮杀时,一些品牌已经悄悄在精品咖啡、特色主题咖啡等领域站稳了脚跟。

专注于精品咖啡小店加盟模式的 「比星咖啡」 在近期宣布完成数千万元 B 轮融资;主打咖啡潮流的 「两岸小咖」 也在去年融资过亿;「中国味专业黑咖」 潜龙咖啡在去年获得千万级融资,并在北京开出首家门店。

当下,咖啡品牌的发展方向变得越来越细分,这种细分本质上也是一种生存策略,通过场景、人群或风味的细分切口找到自己的生态位,才能避开跟咖啡巨头在价格上的正面较量。

最后,主动创造价值。尽管瑞幸的故事已是老生常谈,但依然具有参考意义。它的成功不仅在于资本的加持,而是将咖啡从场景化饮品转变为大众必需品,创造了一个新的消费场景。

对于其他咖啡品牌而言,这也是一种启发,谁能创造出独特的价值主张,满足消费者未被满足的需求,谁就可能在这场混战中挖掘出新的增量市场。

在经历了几年的疯狂扩张后,咖啡市场需要一个调整和洗牌的过程,也是行业挤出泡沫、修复生态的过程。

在这之后,如果咖啡品牌能够提供更多高品质、多元化、有温度的选择,消费者自然也不会只盯着价格做选择。毕竟 1 元的美式咖啡,虽然比水便宜,却也未必比水好喝。

最终,谁能留在牌桌上,也不仅仅是由谁烧钱最狠、价格最低来决定,而取决于谁能真正为用户创造价值。行业的规则早已悄然改写,这一次,大家拼的不仅是声量,更是内功。(楷楷)

【文章来源:techweb】

最近,瑞幸咖啡员工们的 「火气」 有点大。先是瑞幸员工吐槽门店增加烤箱 「忙不过来」;后又有自称瑞幸员工的网友爆料,称公司存在 「克扣工时」 等问题,瑞幸也因此站上了风口浪尖。

不过,瑞幸员工所反映的困境,也是咖啡从业者的普遍现状。去年 6 月,「Manner 员工与顾客起冲突被泼咖啡」 一事登上热搜,舆论普遍认为,店员超负荷工作是造成冲突的根本原因。

而这背后,正是咖啡品牌们的增长焦虑。今年以来,外卖大战席卷咖啡行业,战火从 「九块九」 一路烧到 「五元时代」,库迪甚至一度把价格打到了 「一块钱」 的惊人低位。

难以适应的星巴克、皮爷咖啡、Costa 等多个海外连锁咖啡品牌,都传出或已完成 「卖身」;国内连锁咖啡品牌看似风光,但一边是万店规模的疯狂扩张,一边也是基层员工的集体批判。

价格战打到这个份上,早已没有真正的赢家。当咖啡比水更便宜,仍在牌桌上的品牌,要如何才能在没有补贴的明天活下去。

咖啡比矿泉水还便宜

过去两年,9.9 元成为了咖啡行业迈不过去的一道 「价格坎」,几乎所有咖啡和茶饮品牌都被迫锚定了这一心理价位,谁先涨价,谁就可能被消费者抛弃。

今年夏天的外卖大战,则把咖啡行业的价格战推向了更疯狂的内卷。

6 月,库迪借着外卖大战的东风,在多个外卖平台上线了低至 1 元起的咖啡,配合秒杀活动,价格甚至低至 0.1 元;9 月,瑞幸在京东平台上推出了 9.9 元/双杯的活动以及多个套餐,折算下来单杯咖啡价格低至 5-6 元左右。

两大巨头同时发力,倒显得主打低价位的幸运咖没那么便宜。今年 6 月,蜜雪冰城旗下幸运咖宣布全场 6.6 元封顶;10 月后,幸运咖将咖啡售价调低至 2.9 元起。

在几大咖啡品牌的猛攻下,咖啡行业已经集体进入到 「5 元时代」,业内人士吐槽道,现磨咖啡变得比冲泡咖啡还要便宜,在外卖平台上,咖啡甚至比矿泉水还便宜。

国内连锁咖啡品牌疯狂内卷,海外连锁咖啡品牌也被动卷入。在 「外卖大战」 期间,星巴克部分饮品价格从 30 元区间降到了 20 元区间;Costa 也配合外卖平台推出了大额满减券。

但对于咖啡品牌而言,这并非一场主动掀起的价格战,而是一场被动卷入的攻防战。在 2017 年以前,星巴克一直是国内连锁咖啡的龙头,市场份额超过了 50%。

从 2021 年开始,瑞幸、库迪两大咖啡品牌开始将 「9.9 元」 作为常规促销手段。2023 年,瑞幸按收入口径的市场份额首次超过了星巴克;2024 年,瑞幸的市占率已达 35%,稳居第一。

但一杯 9.9 元的咖啡,有足够的利润吗?有业内人士进行了估算,一杯牛奶咖啡的成本在 1.53 元左右,包装成本在 0.5-1 元,租金人工等经营成本在 2.5-4.5 元左右,算下来总成本在 9 元以下,但如果要有一定的利润空间,售价应该在 10 元-15 元之间。

如果咖啡品牌一直销售 9.9 元的咖啡,肯定无法支撑企业运营。根据瑞幸 2018 年的招股书数据,其单杯咖啡成本为 6.7 元,平均售价为 9.1 元,直营门店数量为 2000 家左右,但还是没能跑通盈亏平衡点,当年亏损达到 16.2 亿元。

咖啡品牌想要赚钱,要么涨价,要么只能进一步扩大规模摊薄固定成本,因此才有了近几年咖啡品牌们一边低价攻城,一边玩命扩张。

根据红餐大数据,截至 2025 年 9 月,全国咖饮门店数超过 26 万家,同比增长 19.9%;存量咖啡企业也从 2020 年的 7.7 万家增加至如今的 16.1 万家。

所有咖啡品牌都在攻城略地,在核心商圈经常能看到三四家咖啡店聚集在百米范围内。咖啡品牌间的密集扎堆和高度同质化,也让消费者选择的标准变得简单粗暴——谁便宜就选谁。

正因如此,咖啡品牌在这一次的外卖大战中才难以独善其身。如果跟进补贴,品牌和门店或许都不挣钱,但至少把租金、人工等固定成本挣回来了;可一旦对手开启补贴而自己选择观望,则很有可能面临订单流失的风险,甚至连开店成本都挣不回来。

国内咖啡行业早已深陷 「补贴病」,连锁咖啡品牌在极致追求店效的同时,也被门店规模 「反向绑架」,甚至陷入同品牌门店之间的内耗,价格战已经是一场不能停、也停不下来的战争。

想方设法 「降本增效」

当价格战打到这个地步,品牌们不得不开始思考新的出路,咖啡产品的价格不能骤降,门店规模也不能无限制地持续加密,那就必须想办法拓展边界、提高效率、寻找新的增长点。

于是,瑞幸开始往门店里面塞烤箱,卖起了可颂、司康等热食产品;库迪则尝试推出便利店模式,将咖啡反向塞进便利店里;

茶饮赛道的蜜雪冰城试水早餐业务;古茗、CoCo 等茶饮品牌也同步上线糖水、甜品。 难怪不少网友表示,如今的咖啡店不像传统咖啡店,奶茶店看起来也越来越像咖啡店。

咖啡与茶饮品牌纷纷跨界抢食,都只为多抓住一个消费场景。如今,消费者对咖啡茶饮的价格心智已经普遍锚定在 9.9 元以下,品牌向上提价的阻力很大,只能通过增加品类来提高单客消费额,争取占满了消费者早中午晚的每一个消费场景。

以瑞幸为例,其在 2022 年全面推出蛋糕、饼干、贝果等烘焙产品 (不提供加热),带动客单价从 2019 年的 9.97 提升到 2022 年的超 15 元。

但这种模式所带动的收入增长,本质上并非始于品牌主动开疆拓土,而是在无法向外突破的困局下,转而向内要增长,通过持续提升人效和店效来提高营收规模。

有自称瑞幸员工的网友表示,单人当班要完成做咖啡、出餐、清洗设备等多项任务,还再加个热食任务,服务员即便有三头六臂也完不成。

当然,对打工人来说,最主要的问题是工作量增多了,收入却没变多。近日,有更多自称瑞幸员工的网友发帖表示,当下的工作节奏已经几乎是员工极限,店员需要在几十秒内制作完一杯饮品,还被要求在休息时间段观看培训视频并完成考试,被直指是变相的无偿加班。

除了向员工要 「极致人效」 之外,咖啡品牌的 「自我内卷」 还蔓延至营销与产品端。

在营销端,头部咖啡品牌平均每个月要推出 1-2 个联名系列,瑞幸更是以 24 个月 24 次联名频次登上榜首。但当 IP 联名从偶然的惊喜变成了每周任务,消费者也难免出现审美疲劳。

为此,品牌只能投入更多精力到联名营销里面,联名周边产品从简单的杯套、贴纸,增加至雨伞、冰箱贴等,一个设计可能要改上几十稿。

但员工却未必能跟上频繁联名营销活动的节奏。在近期的 《鬼灭之刃》 联名营销活动中,有自称瑞幸员工的网友发帖,希望消费者下单不要只备注角色名,否则容易弄混周边。但对于粉丝来说,瑞幸在搞联名活动前连培训都没做到位,是对 IP 的不尊重。

越来越频繁的联名活动,也让新品陷入 「为推而推」 的困境,甚至影响了用户体验。比如瑞幸跟 《疯狂动物城 2》 联名推出的疯狂红茶拿铁,则被网友评价 「只有茶味,像兑了很多水」。

作为品牌方,自然希望门店的运营效率能够不断提高,但人的效率总有极限,在追求规模扩张和商业增长的同时,企业更需要的是平衡,而不是只有 KPI。

「补贴病」 的解药何在?

从实际数据来看,尽管过去两年不少咖啡茶饮品牌都尝试了更多元化的增收路径,但大家的压力依然显著。

星巴克针对国内咖啡市场的变化,主动拥抱数字化和年轻化。但在 2025 财年,星巴克中国的整体收入虽然有所增长,但同店销售额、平均客单价仍分别下降 1% 和 5%。

瑞幸近年致力于提高客单价,其在 2025 年三个季度的收入虽然保持着高速增长,但单季利润却开始停滞不前,在今年第三季度,其营收增长 50.2%,净利润反降 2.7%。

与此同时,咖啡门店的扩张速度也在明显放缓。根据窄门餐眼统计,2024 年咖啡门店净增加约 6583 家,净增长率约为 27%,较 2023 年 34.4% 的高增长明显放缓。

由此可见,要治好咖啡行业的 「补贴病」,需要的是 「养生」,而不仅仅只是 「急救」。

首先,向供应链要利润。目前,瑞幸、库迪、Manner 等头部连锁咖啡品牌均已自建完整供应链体系,通过深化供应链的整合获取成本优势。据瑞幸咖啡 CFO 安静在业绩会上披露,其原材料成本占总净营收的比例已从 2024 年同期的 39% 降至 36%。

相较于提升 「人效」 的物理极限,供应链提效的可持续性更强,也更难被其他竞争对手复制,如此才能让企业能够构筑真正的竞争壁垒。

其次,寻找细分赛道和差异化定位。当大多数品牌在低价区厮杀时,一些品牌已经悄悄在精品咖啡、特色主题咖啡等领域站稳了脚跟。

专注于精品咖啡小店加盟模式的 「比星咖啡」 在近期宣布完成数千万元 B 轮融资;主打咖啡潮流的 「两岸小咖」 也在去年融资过亿;「中国味专业黑咖」 潜龙咖啡在去年获得千万级融资,并在北京开出首家门店。

当下,咖啡品牌的发展方向变得越来越细分,这种细分本质上也是一种生存策略,通过场景、人群或风味的细分切口找到自己的生态位,才能避开跟咖啡巨头在价格上的正面较量。

最后,主动创造价值。尽管瑞幸的故事已是老生常谈,但依然具有参考意义。它的成功不仅在于资本的加持,而是将咖啡从场景化饮品转变为大众必需品,创造了一个新的消费场景。

对于其他咖啡品牌而言,这也是一种启发,谁能创造出独特的价值主张,满足消费者未被满足的需求,谁就可能在这场混战中挖掘出新的增量市场。

在经历了几年的疯狂扩张后,咖啡市场需要一个调整和洗牌的过程,也是行业挤出泡沫、修复生态的过程。

在这之后,如果咖啡品牌能够提供更多高品质、多元化、有温度的选择,消费者自然也不会只盯着价格做选择。毕竟 1 元的美式咖啡,虽然比水便宜,却也未必比水好喝。

最终,谁能留在牌桌上,也不仅仅是由谁烧钱最狠、价格最低来决定,而取决于谁能真正为用户创造价值。行业的规则早已悄然改写,这一次,大家拼的不仅是声量,更是内功。(楷楷)