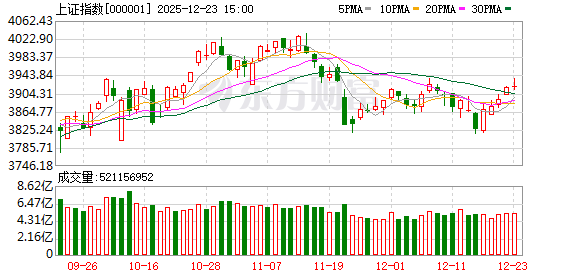

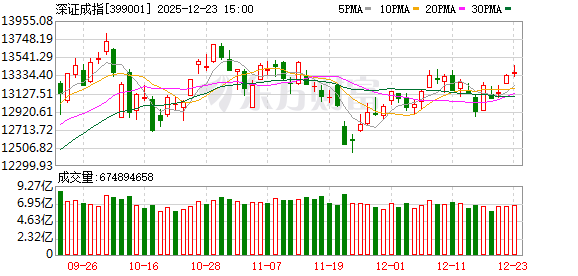

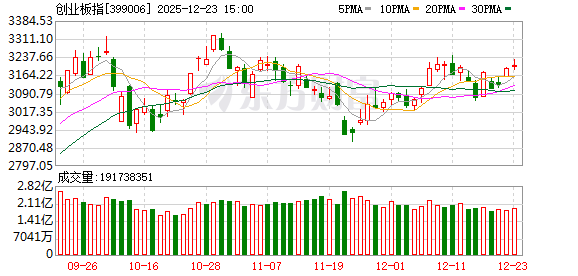

A 股三大指数今日集体红盘报收,沪指涨 0.07%,收报 3919.98 点;深证成指涨 0.27%,收报 13368.99 点;创业板指涨 0.41%,收报 3205.01 点。沪深两市成交额达到 18998 亿,较昨日小幅放量 379 亿。

行业板块涨少跌多,能源金属、电池、玻璃玻纤、电子化学品、贵金属板块涨幅居前,旅游酒店、教育、房地产服务、航天航空、软件开发板块跌幅居前。

个股方面,上涨股票数量超过 1500 只,近 70 只股票涨停。海南自贸概念局部强势,海南海药、海南瑞泽、海南发展涨停。锂电池板块走强,天际股份涨停。液冷服务器午后拉升,英维克、集泰股份涨停。半导体设备概念反复活跃,圣晖集成、亚翔集成 2 连板。有色·钨概念表现活跃,翔鹭钨业、章源钨业双双涨停。下跌方面,商业航天概念冲高回落,顺灏股份、航天机电跌停。

行业资金流向:34.44 亿净流入电池

行业资金方面,截至收盘,电池、化学制品、能源金属等净流入排名靠前,其中电池净流入 34.44 亿。

净流出方面,通信设备、航天航空、汽车零部件等净流出排名靠前,其中通信设备净流出 75.16 亿元。

今日要闻

全国住房城乡建设工作会议:2026 年要着力稳定房地产市场 因城施策控增量、去库存、优供给

12 月 22 日至 23 日,全国住房城乡建设工作会议在北京召开。会议全面盘点 2025 年工作,系统总结 「十四五」 时期住房城乡建设事业发展成就,研究部署 「十五五」 时期和 2026 年重点任务。住房城乡建设部党组书记、部长倪虹作工作报告,部党组成员、副部长、总师出席会议。

突破 4500 美元!黄金再创历史新高 18 只概念股今年翻倍

国际金价突破了 4500 美元整数大关。继昨日创历史新高后,COMEX 黄金今日亚盘时段再创新高,盘中最高涨至 4530.8 美元/盎司。白银价格同样大涨,盘中最高涨至 70.155 美元/盎司,突破了 70 美元整数大关。

见证历史 A 股年成交额首破 400 万亿元

又是 A 股新纪录!截至 2025 年 12 月 22 日,A 股今年总成交额超过 405 万亿元,这是 A 股历史上首次年成交额超过 400 万亿元。A 股整体换手率也明显向好,年内平均换手率接近 1.74%,有望创出 2016 年来新高。

长征十二号甲运载火箭首飞入轨成功 回收未取得预期成效

2025 年 12 月 23 日上午,长征十二号甲 (CZ-12A) 运载火箭顺利完成首飞任务,成功实现二级入轨目标,不过其一级火箭回收验证未取得预期成效。作为我国第二款首飞即尝试回收的液氧甲烷运载火箭,此次任务为后续相关技术迭代优化积累了宝贵数据与实践经验。

机构观点

天风证券:市场正进入布局 「春季躁动」 的关键窗口

天风证券研报表示,近期,随着海外货币政策等不确定性因素落地,A 股面临的外部环境趋于平稳,市场正进入布局 「春季躁动」 的关键窗口。关注方向:被提及较多的主线包括:科技成长:关注 AI(算力、应用端)、商业航天、机器人等。顺周期/价值:关注工业金属、化工、非银金融等。高股息:短期性价比突出,有望迎来反弹。

华泰证券:建议逢低着眼春季躁动行情的左侧布局

华泰证券指出,上周,随着美国经济数据与日央行加息等关键事件落地,市场先前担忧的不确定性基本已成过去式,全球流动性预期有所改善、风险偏好有所回暖——全球股市走出先抑后扬的修复行情,商品市场中金属品类表现突出。不过临近年底考核,机构投资者情绪仍相对谨慎,上周 AH 市场整体呈现缩量格局,且择时模型对大盘维持震荡判断。我们依然维持 「轻指数、重结构」 的观点,建议逢低着眼春季躁动行情的左侧布局。方向上推荐:(1) 行业层面:贵金属、汽车、计算机、传媒、房地产;(2) 风格层面:看好小盘风格,建议规避高位大盘股,优先从低位板块中寻找机会。

中信建投:外部环境扰动有望趋缓,A 股行业配置关注三条线索

中信建投研报称,短期 A 股波动主要受外部环境影响,如美股 AI 泡沫疑虑和日本央行加息,目前美股 AI 核心公司股价已经企稳,日本央行加息落地后续影响有限,A 股有望和全球股市一起共振上行。岁末年初,A 股行业配置关注三条线索:红利价值、布局景气、主题热点。

文章转载自东方财富