来源:

界面新闻

人形机器人赛道再掀资本风云。有着 「人形机器人第一股」 之称的优必选(9880.HK) 正计划在 A 股开辟新战场,方式是 「H 吃 A」。

12 月 25 日,优必选与锋龙股份(002931.SZ) 双双发布公告。优必选将以 「协议转让+要约收购」 组合的方式控股锋龙股份,转让每股价格和要约收购价格均为 17.72 元/股,交易总金额不超过 16.62 亿元。

受实控人变更消息刺激,新增 「人形机器人概念」 的锋龙股份复牌后股价收获两个一字涨停,最新收盘价 23.82 元/股,最新市值 52 亿元。不少投资者称,其已具备跨年牛股的潜力。

锋龙股份并非陷入经营困境的 「壳公司」,今年业绩大增,为何选择 「卖身」?优必选又为何要选择在 A 股市场进行资本运作?交易完成后,锋龙股份可能会发生什么变化?截至发稿时,界面新闻未能拨通两家公司证券部电话。

蹊跷的是,就在锋龙股份停牌前一个交易日,公司股价异动拉升,由平盘价附近直封涨停,资金 「先知先觉」 迹象明显。

两步走完成控制权转让

此次优必选 「入主」 锋龙股份分两步走。

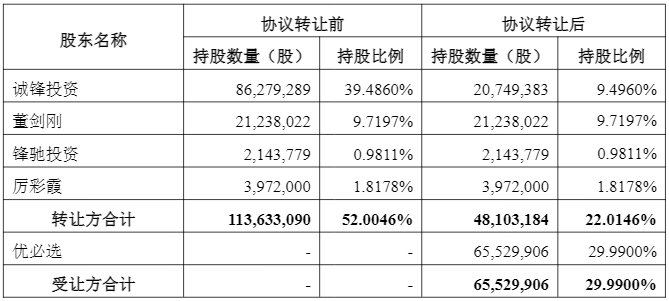

第一步为股权转让。优必选与后者控股股东诚锋投资、董剑刚、厉彩霞、锋驰投资 (以下合称转让方) 签署 《股份转让协议》,约定优必选拟受让锋龙股份 29.99% 股权。交易金额为 11.61 亿元。

第二步为要约收购。上述股份转让完成后,优必选将向除收购人以外的全体股东发出部分要约收购,以取得对锋龙股份的控制权。要约收购股份数量为 2,845 万股,占总股比 13.02%。

交易完成后,优必选将最多合计持有锋龙股份 9,397.99 万股股份,占比 43.01%。锋龙股份控股股东将由诚锋投资变更为优必选,实控人由董剑刚变更为周剑。

锋龙股份此次股份转让情况

优必选对锋龙股份的要约收购方案

界面新闻注意到,随着股价强势连续封板,现价已较要约收购价有着超 30% 的涨幅,外部股东必然惜售,优必选向锋龙股份其他公众股东的要约收购将大概率落空。

为确保交易成功,诚锋投资、董剑刚、锋驰投资、厉彩霞不可撤销地承诺,以合计所持锋龙股份 2,825 万股股份就本次要约收购有效申报预受要约。

这意味着,优必选第二步收购的股份也很可能同样来自锋龙股份实控人阵营。

优必选:为何买?钱从哪来?

优必选是一家总部位于深圳的人形机器人公司,成立于 2012 年,2023 年 12 月末在港交所主板上市,被称为 「人形机器人第一股」。公司有具身智能人形机器人、教育智能机器人、物流智能机器人、其他行业定制智能机器人、消费级机器人及其他硬件设备业务五个业务板块。

优必选转战 A 股,并选择锋龙股份作为标的,有以下几方面原因。

首先,寻求 A 股机器人估值红利。

与 A 股市场机器人板块的火热行情及高估值溢价相比,优必选在港股市场的表现相对遇冷。

上市后三个月,优必选股价一度冲高至 328 港元/股,但近两年走势平淡,最新收盘价为 109.50 港元/股,最新市值 551 亿港元,只剩峰值的三分之一。

股价表现背后是优必选尚未盈利的业绩表现,三年半时间亏损超过 38 亿元。

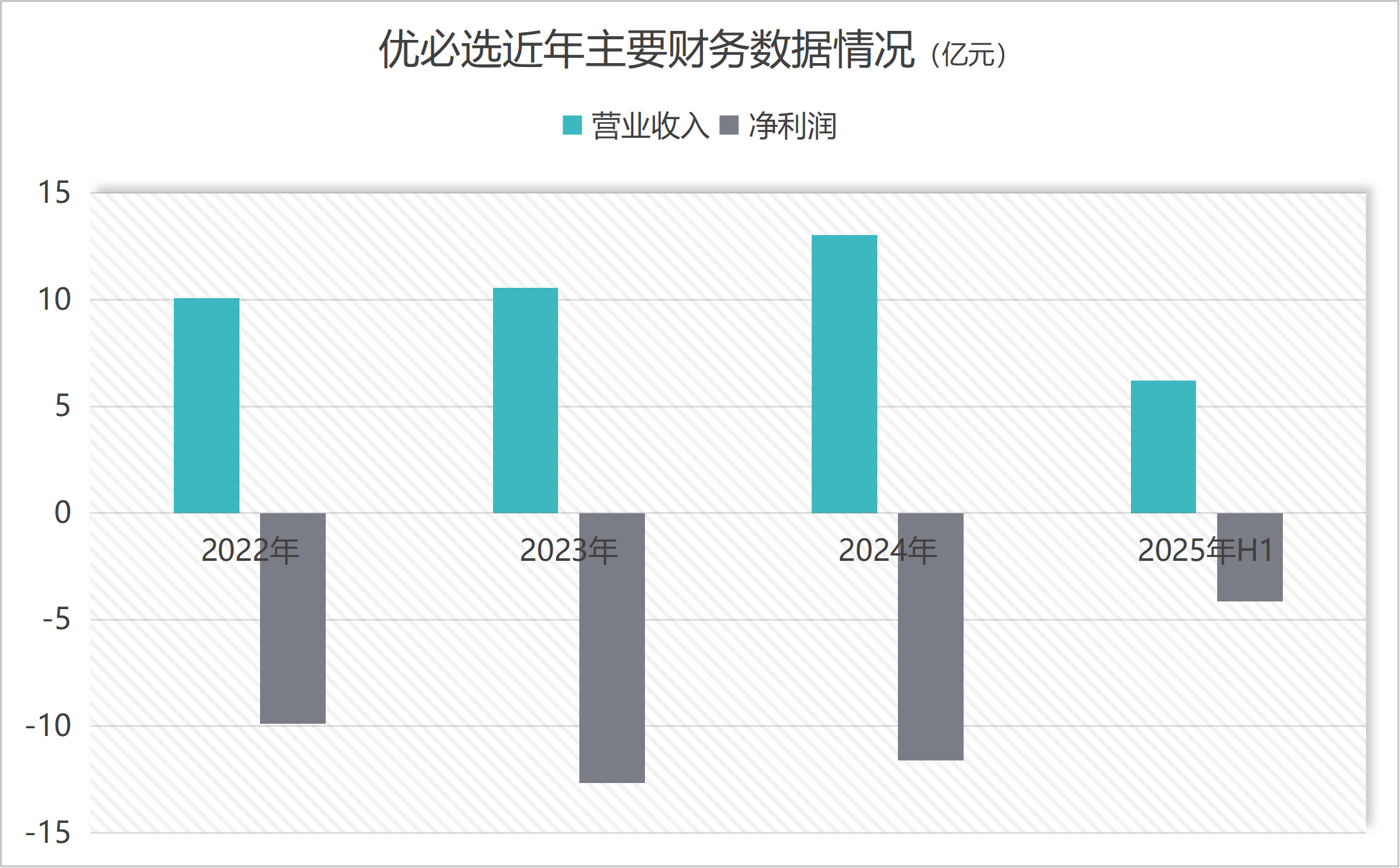

优必选 2022 年至 2024 年的营业收入分别为 10.08 亿元、10.56 亿元和 13.05 亿元,同期净利润分别为-9.87 亿元、-12.65 亿元和-11.60 亿元。

2025 年亏损持续,优必选上半年营收 6.21 亿元,净利润为-4.14 亿元。

在短期难扭亏的背景下,优必选通过在 A 股并购一个资本平台,有望间接享受 A 股市场对机器人赛道的 「红利盛宴」。此前智元机器人拟购上纬新材(688585.SH) 已是类似的案例。

优必选主要财务情况 制图:界面新闻

其次,产业链卡位,人形机器人领域正进入商业化落地的关键时刻。

2025 年被行业视为商业化元年,各头部人形机器人企业正加速资本运作。「杭州六小龙」 之一宇树科技近期已完成 A 股上市辅导,云深处科技启动 A 股 IPO 辅导。优必选则企图通过产业链并购的方式来增强竞争力。

今年优必选在工业人形机器人落地应用及量产交付上也有进展。据披露,公司全年人形机器人订单总金额已达 13 亿元。

优必选工业人形机器人 Walker S2 于 11 月开启量产交付,首批数百台 Walker S2 投入汽车制造、智能制造、智慧物流、具身智能数据中心等产业。

产能方面,Walker S2 当前月产能已超过 300 台,预期全年交付量超过 500 台,预计 2026 年工业人形机器人产能将提升至 1 万台。

再次,看中锋龙股份精密制造能力,业务存在协同落地可能。

锋龙股份体量较小,且具备优必选看中两大业务能力。

一是精密制造能力。锋龙股份主营业务是割草机等园林机械及发动机、液压控制系统及汽车零部件的研发与制造。

二是供应链及下游客户。锋龙股份与众多知名园林机械整机厂商以及汽车零部件制造企业有着长期合作关系。这些领域也是优必选人形机器人业务期待落地的场景。

优必选认为,公司将依托自身在人形机器人领域的技术优势与商业化经验,结合锋龙股份的制造与供应链能力,推动人形机器人技术的产业化落地。

不过值得注意的是,尚未盈利的优必选账上资金缺口极大,此次 16.62 亿元并购的资金是通过 H 股融资而来。

公告称,此次优必选交易资金均为自有资金,包括账面货币资金和配售募资。

12 月初,优必选完成了新一轮 3,146.8 万股 H 股配售,筹资约 30.56 亿港元。当时公告中明确提到,募资的 75%(约 22.92 亿港元) 计划用于未来两年内的产业链并购与投资。此次收购锋龙股份的资金便来源于此。

优必选对外部融资依赖度较高。据界面新闻记者统计,加上前五次配售募资,优必选在上市的两年里已累积融资超过 76 亿港元。这些配售资金用于业务运营及发展、工程建设及改造、偿还授信款项等。

优必选六轮配售融资情况 制图:界面新闻

锋龙股份:业绩承诺形同虚设,管理层稳定性存疑

与常见的 「卖壳」 公司不同的是,锋龙股份是一家业绩正处于恢复性增长的企业。

2024 年锋龙股份扭亏为盈,实现盈利 459.29 万元。2025 年前三季度,公司营业收入 3.73 亿元,归母净利润 2,151.85 万元,同比增长 1715%。增长的原因在于园林机械板块业务复苏,同时公司加强成本费用管控。

市场对锋龙股份的追捧,原因在于市场对其 「人形机器人基因」 的期待。后市业务调整与业绩表现也是市场最关注的两大焦点。

公告表示,优必选暂无在未来 12 个月内改变锋龙股份主营业务或者对上市公司主营业务做出重大调整的明确计划。且未来 36 个月内,优必选不存在通过上市公司重组上市的计划或安排。

可见,在三年内优必选不会通过锋龙股份借壳上市,其机器人基因更多地是业务层面,短期内优必选更可能通过业务订单协同的方式进行融合。

优必选表示,将努力优化上市公司管理及资源配置,但未来业务合作存在不确定性。

此次交易还附带业绩承诺,然而界面新闻注意到,承诺门槛低,完成压力小。

股权转让方承诺在 2026 年至 2028 年,锋龙股份实现归母净利润及扣非归母净利润分别均不低于 1,000 万元、1,500 万元和 2,000 万元,超额盈利部分还可合并至下一年。

2025 年前三季度锋龙股份归母净利润已是 2026 年承诺利润的 2 倍,且公司历史业绩峰值是年归母净利润 7,000 万元之上。因此,只要锋龙股份不出现业绩大幅变脸,未来三年完成承诺是大概率之事。这一承诺的约束力相对有限。

此外,诚锋投资还同意于收购事项完成后 5 个工作日内,向锋龙股份无条件、不可变更、不可撤销的无偿赠与现金 8,300 万元。

界面新闻记者发现,需要警惕的是管理层稳定性风险。

交易完成后,锋龙股份董事会将迎来 「大洗牌」。重组后的董事会七个董事席位 (其中包括三名独立董事) 优必选将占六席。转让方在持股比例不少于 5% 股份的前提下可提名 1 名董事。

此后,再由重组后的董事会聘任相关高级管理人员。

尽管协议约定,转让方应尽合理努力促使上市公司的经营管理团队及核心技术团队保持稳定,但在董事会如此巨变之下,锋龙股份的管理层能否稳定,要打个问号。

二级市场上,锋龙股份股价大涨,但连板之下投资者几无操作空间。前期精准布局的股东则收获颇丰。

锋龙股份在停牌前一个交易日,早盘大部分时间还在平盘线附近振荡,11 时 15 分左右突然拉升,午盘开盘后不久便涨停封板。

锋龙股份 12 月 17 日分时图

十大流通股东中,二季度新进的个人投资者舒钰强、蒋锡才踩中了机遇,二者三季度末分别持股 176 万股和 139 万股。二人可查持仓相似,除锋龙股份外,还同时持股筑博设计(300564.SZ)、达刚控股(300103.SZ)、三维天地(300159.SZ)。

峻熙正诚 3 号私募基金在三季度期间减持退出锋龙股份十大流股东,将踏空本轮行情。中信证券资管在三季度期间也大幅减持了近 120 万股,错失机会。

截至发稿,界面新闻未能拨通优必选与锋龙股份证券部电话,对于交易细节及后续业务协同规划,尚未获得进一步回应。

(界面新闻)

文章转载自东方财富