【文章来源:新华财经】

新华财经北京 12 月 29 日电 2025 年 12 月 22 日,瑞派宠物向港交所主板递交上市申请,中金公司担任本次发行的独家保荐人。

数据显示,瑞派宠物营收逐年增长,但盈利波动。2022 年至 2024 年营收从 14.5 亿元增至 17.6 亿元,同期出现净亏损,2025 年上半年营收增长 8.5%、净利润 1553.6 万元。分析发现,公司商誉在 2025 年上半年末约达 18 亿元。

股权结构上,李守军是公司单一最大股东,合计控制 26.91% 股权。此外,公司股东中包含玛氏中国、Broad Street 等多个机构投资者。

中国第二大宠物医疗机构

瑞派宠物是一家全国性连锁宠物医疗机构,公司以诊疗服务为核心,涵盖宠物产品销售、洗美服务的一体化业务。

公司核心业务为宠物诊疗服务,细分为基础医疗与专科医疗两大板块,其中专科医疗覆盖内科、外科、牙科、皮肤科等 16 个专科领域。从收入结构来看,诊疗服务近年来营收占比持续增长,2025 年上半年占总收入的 91.3%,同期宠物产品销售、洗美服务、其他服务各占 4.3%、3.1%、1.3%。

截至 2025 年 6 月 30 日,公司运营 548 家在营宠物医院,包括 120 家自建医院和 428 家收购医院,覆盖 28 个省份的 70 座城市,是中国第二大宠物医疗服务提供商。

根据灼识咨询报告,公司首创兽医发展伙伴 (VDP) 模式,在收购医院过程中通常获取 60% 股权,原团队保留 40% 股份,以此保障医疗服务质量与团队稳定性。

公司构建了 「城市中心医院-区域中心医院-社区医院」 三级医疗协同体系,实现总部高效管控与区域灵活运营的有机统一。2025 年上半年,区域中心医院营收占比达 43.9%,城市中心医院、社区医院分别为 31.5%、24.4%。

图 1:瑞派宠物三级医疗体系

大量收购导致商誉高企

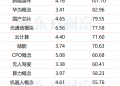

招股书披露数据显示,瑞派宠物近年营收保持稳步增长态势,2025 年上半年实现营收 9.43 亿元,同比增长 8.5%。相比之下,公司在 2022 年至 2024 年持续净亏损,分别亏损 6186.3 万元、2.5 亿元、698.8 万元,2025 年上半年实现利润 1553.6 万元。

图 2:瑞派宠物财务数据

毛利率层面,公司整体毛利率从 2023 年的 21.0% 提升至 2025 年上半年的 24.8%。其中,洗美服务毛利率显著提升,该业务毛利率从 2022 年的 12.1% 升至 2025 年上半年的 39.0%,但因收入占比偏低,对整体盈利贡献有限。

数据显示,瑞派宠物的运营费用压力较大。以 2024 年为例,公司销售及营销费用、一般行政费用合计超 2.8 亿元,当年毛利润仅约 3.9 亿元。销售及营销费用主要用于营销人员员工成本、广告及推广、转诊费等,一般行政费用中一半以上用于行政人员有关的员工成本。

分析发现,近年来瑞派宠物的商誉账面余额持续保持高位,2025 年 6 月末商誉达 17.92 亿元,占非流动资产的 68.4%。公司商誉主要源于前期医院收购。

创始人控股 26.91%

瑞派宠物的单一最大股东为李守军,其通过中瑞华普和瑞普生物间接控制公司 26.91% 的股权。其他主要投资者中,玛氏中国持股比例 23.33%,Broad Street 持股 6.79%。

图 3:瑞派宠物股权结构

本次港股 IPO 募集资金将主要用于以下方向:一是通过战略收购及新建医院继续扩大业务网络;二是提升宠物健康管理服务能力,重点聚焦于学科建设与人才培养,以及医院硬件设施的优化;三是发展信息技术基础设施与加快业务数智化进程;四是用于品牌建设及市场营销相关用途;五是用作运营资金及一般企业用途。

【看新股】 是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

编辑:罗浩 王媛媛

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115