【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

高盛大宗商品策略师认为,黄金是明年整个大宗商品领域中最佳的投资选择,如果私人投资者效仿央行进行资产多元化配置,金价很可能超过每盎司 4900 美元的基准预测。

「一些国家在人工智能和地缘政治实力上的竞争,以及全球能源供应浪潮,构成了我们核心判断的基础,」 他们在 《2026 年大宗商品展望》 报告中写道。「大宗商品指数在 2025 年实现了强劲的总回报 (例如彭博商品指数回报率为 15%),这是因为工业、特别是贵金属领域的强劲回报——这两者都倾向于受益于美联储降息——超过了能源领域相对温和的负回报。」

展望未来,高盛表示他们的宏观基准预测包括 「稳固的全球 GDP 增长以及 2026 年美联储降息 50 个基点」,这应会再次支持大宗商品的强劲回报。

分析师们重点强调了两大结构性趋势,他们认为这将驱动来年大宗商品的前景。

「首先,在宏观层面,大宗商品很可能仍将处于大国争夺地缘政治实力以及技术和人工智能主导地位的中心,」 他们写道。「其次,在微观层面,2025 年开始的两大能源供应浪潮驱动了我们对能源的判断。」

在所有研究的大宗商品中,高盛对黄金最为看涨——而央行的需求是重要原因。

「我们预计央行购金需求在 2026 年将保持强劲,每月平均购买 70 吨 (接近其过去 12 个月 66 吨的平均值,但达到 2022 年前月均 17 吨水平的 4 倍),并为我们预测的至 2026 年 12 月的价格上涨贡献约 14 个百分点,原因有三,」 他们表示。

「第一,2022 年俄罗斯储备被冻结是新兴市场储备管理方看待地缘政治风险的一个重大转折点。第二,相较于全球同行,新兴市场央行的黄金储备占比估计仍然相对较低 (见下图左侧),特别是考虑到中国推动人民币国际化的雄心。第三,调查显示央行的购金意愿处于历史高位。」

分析师们还认为,如果这种多元化配置趋势进一步扩展到私人投资者,他们的金价预测将面临上行风险——这一趋势已经导致投资者与央行之间对金条的竞争,并推动了多年的牛市。

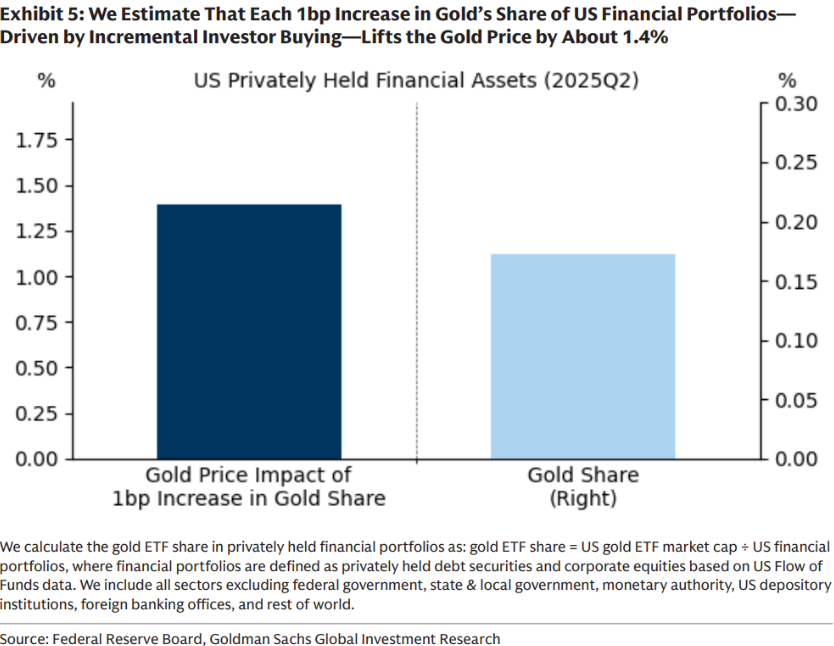

「黄金 ETF 仅占美国私人金融投资组合的 0.17%,比其在 2012 年的峰值低 6 个基点,」 他们指出。「我们估计,在美国金融投资组合中,黄金份额每增加 1 个基点 (由投资者增量购买驱动而非价格上涨),将使金价上涨 1.4%。」

高盛还强调了在当前地缘政治环境下,大宗商品为投资者投资组合提供的保险价值。

「即使黄金仍是我们唯一最看好的多头大宗商品,我们仍然认为更广泛的大宗商品多头头寸在战略投资组合配置中具有重要作用,」 他们写道。

「大宗商品供应在地理上高度集中,以及地缘政治、贸易和人工智能竞争的加剧,导致大宗商品主导权被更频繁地用作杠杆。这增加了供应中断的风险,从而凸显了大宗商品的保险价值。」

分析师警告称:「当大宗商品供应短缺同时导致经济增长放缓、通胀升高以及大宗商品强劲回报时,股债投资组合的分散化效果并不理想。」

高盛预计,金价将在 2026 年第一季度回调至每盎司 4200 美元低点,然后在第二季度回升至目前每盎司 4400 美元以上的水平,第三季度将在每盎司 4630 美元附近创下历史新高,并在第四季度末前升至高达每盎司 4900 美元。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

高盛大宗商品策略师认为,黄金是明年整个大宗商品领域中最佳的投资选择,如果私人投资者效仿央行进行资产多元化配置,金价很可能超过每盎司 4900 美元的基准预测。

「一些国家在人工智能和地缘政治实力上的竞争,以及全球能源供应浪潮,构成了我们核心判断的基础,」 他们在 《2026 年大宗商品展望》 报告中写道。「大宗商品指数在 2025 年实现了强劲的总回报 (例如彭博商品指数回报率为 15%),这是因为工业、特别是贵金属领域的强劲回报——这两者都倾向于受益于美联储降息——超过了能源领域相对温和的负回报。」

展望未来,高盛表示他们的宏观基准预测包括 「稳固的全球 GDP 增长以及 2026 年美联储降息 50 个基点」,这应会再次支持大宗商品的强劲回报。

分析师们重点强调了两大结构性趋势,他们认为这将驱动来年大宗商品的前景。

「首先,在宏观层面,大宗商品很可能仍将处于大国争夺地缘政治实力以及技术和人工智能主导地位的中心,」 他们写道。「其次,在微观层面,2025 年开始的两大能源供应浪潮驱动了我们对能源的判断。」

在所有研究的大宗商品中,高盛对黄金最为看涨——而央行的需求是重要原因。

「我们预计央行购金需求在 2026 年将保持强劲,每月平均购买 70 吨 (接近其过去 12 个月 66 吨的平均值,但达到 2022 年前月均 17 吨水平的 4 倍),并为我们预测的至 2026 年 12 月的价格上涨贡献约 14 个百分点,原因有三,」 他们表示。

「第一,2022 年俄罗斯储备被冻结是新兴市场储备管理方看待地缘政治风险的一个重大转折点。第二,相较于全球同行,新兴市场央行的黄金储备占比估计仍然相对较低 (见下图左侧),特别是考虑到中国推动人民币国际化的雄心。第三,调查显示央行的购金意愿处于历史高位。」

分析师们还认为,如果这种多元化配置趋势进一步扩展到私人投资者,他们的金价预测将面临上行风险——这一趋势已经导致投资者与央行之间对金条的竞争,并推动了多年的牛市。

「黄金 ETF 仅占美国私人金融投资组合的 0.17%,比其在 2012 年的峰值低 6 个基点,」 他们指出。「我们估计,在美国金融投资组合中,黄金份额每增加 1 个基点 (由投资者增量购买驱动而非价格上涨),将使金价上涨 1.4%。」

高盛还强调了在当前地缘政治环境下,大宗商品为投资者投资组合提供的保险价值。

「即使黄金仍是我们唯一最看好的多头大宗商品,我们仍然认为更广泛的大宗商品多头头寸在战略投资组合配置中具有重要作用,」 他们写道。

「大宗商品供应在地理上高度集中,以及地缘政治、贸易和人工智能竞争的加剧,导致大宗商品主导权被更频繁地用作杠杆。这增加了供应中断的风险,从而凸显了大宗商品的保险价值。」

分析师警告称:「当大宗商品供应短缺同时导致经济增长放缓、通胀升高以及大宗商品强劲回报时,股债投资组合的分散化效果并不理想。」

高盛预计,金价将在 2026 年第一季度回调至每盎司 4200 美元低点,然后在第二季度回升至目前每盎司 4400 美元以上的水平,第三季度将在每盎司 4630 美元附近创下历史新高,并在第四季度末前升至高达每盎司 4900 美元。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

高盛大宗商品策略师认为,黄金是明年整个大宗商品领域中最佳的投资选择,如果私人投资者效仿央行进行资产多元化配置,金价很可能超过每盎司 4900 美元的基准预测。

「一些国家在人工智能和地缘政治实力上的竞争,以及全球能源供应浪潮,构成了我们核心判断的基础,」 他们在 《2026 年大宗商品展望》 报告中写道。「大宗商品指数在 2025 年实现了强劲的总回报 (例如彭博商品指数回报率为 15%),这是因为工业、特别是贵金属领域的强劲回报——这两者都倾向于受益于美联储降息——超过了能源领域相对温和的负回报。」

展望未来,高盛表示他们的宏观基准预测包括 「稳固的全球 GDP 增长以及 2026 年美联储降息 50 个基点」,这应会再次支持大宗商品的强劲回报。

分析师们重点强调了两大结构性趋势,他们认为这将驱动来年大宗商品的前景。

「首先,在宏观层面,大宗商品很可能仍将处于大国争夺地缘政治实力以及技术和人工智能主导地位的中心,」 他们写道。「其次,在微观层面,2025 年开始的两大能源供应浪潮驱动了我们对能源的判断。」

在所有研究的大宗商品中,高盛对黄金最为看涨——而央行的需求是重要原因。

「我们预计央行购金需求在 2026 年将保持强劲,每月平均购买 70 吨 (接近其过去 12 个月 66 吨的平均值,但达到 2022 年前月均 17 吨水平的 4 倍),并为我们预测的至 2026 年 12 月的价格上涨贡献约 14 个百分点,原因有三,」 他们表示。

「第一,2022 年俄罗斯储备被冻结是新兴市场储备管理方看待地缘政治风险的一个重大转折点。第二,相较于全球同行,新兴市场央行的黄金储备占比估计仍然相对较低 (见下图左侧),特别是考虑到中国推动人民币国际化的雄心。第三,调查显示央行的购金意愿处于历史高位。」

分析师们还认为,如果这种多元化配置趋势进一步扩展到私人投资者,他们的金价预测将面临上行风险——这一趋势已经导致投资者与央行之间对金条的竞争,并推动了多年的牛市。

「黄金 ETF 仅占美国私人金融投资组合的 0.17%,比其在 2012 年的峰值低 6 个基点,」 他们指出。「我们估计,在美国金融投资组合中,黄金份额每增加 1 个基点 (由投资者增量购买驱动而非价格上涨),将使金价上涨 1.4%。」

高盛还强调了在当前地缘政治环境下,大宗商品为投资者投资组合提供的保险价值。

「即使黄金仍是我们唯一最看好的多头大宗商品,我们仍然认为更广泛的大宗商品多头头寸在战略投资组合配置中具有重要作用,」 他们写道。

「大宗商品供应在地理上高度集中,以及地缘政治、贸易和人工智能竞争的加剧,导致大宗商品主导权被更频繁地用作杠杆。这增加了供应中断的风险,从而凸显了大宗商品的保险价值。」

分析师警告称:「当大宗商品供应短缺同时导致经济增长放缓、通胀升高以及大宗商品强劲回报时,股债投资组合的分散化效果并不理想。」

高盛预计,金价将在 2026 年第一季度回调至每盎司 4200 美元低点,然后在第二季度回升至目前每盎司 4400 美元以上的水平,第三季度将在每盎司 4630 美元附近创下历史新高,并在第四季度末前升至高达每盎司 4900 美元。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

高盛大宗商品策略师认为,黄金是明年整个大宗商品领域中最佳的投资选择,如果私人投资者效仿央行进行资产多元化配置,金价很可能超过每盎司 4900 美元的基准预测。

「一些国家在人工智能和地缘政治实力上的竞争,以及全球能源供应浪潮,构成了我们核心判断的基础,」 他们在 《2026 年大宗商品展望》 报告中写道。「大宗商品指数在 2025 年实现了强劲的总回报 (例如彭博商品指数回报率为 15%),这是因为工业、特别是贵金属领域的强劲回报——这两者都倾向于受益于美联储降息——超过了能源领域相对温和的负回报。」

展望未来,高盛表示他们的宏观基准预测包括 「稳固的全球 GDP 增长以及 2026 年美联储降息 50 个基点」,这应会再次支持大宗商品的强劲回报。

分析师们重点强调了两大结构性趋势,他们认为这将驱动来年大宗商品的前景。

「首先,在宏观层面,大宗商品很可能仍将处于大国争夺地缘政治实力以及技术和人工智能主导地位的中心,」 他们写道。「其次,在微观层面,2025 年开始的两大能源供应浪潮驱动了我们对能源的判断。」

在所有研究的大宗商品中,高盛对黄金最为看涨——而央行的需求是重要原因。

「我们预计央行购金需求在 2026 年将保持强劲,每月平均购买 70 吨 (接近其过去 12 个月 66 吨的平均值,但达到 2022 年前月均 17 吨水平的 4 倍),并为我们预测的至 2026 年 12 月的价格上涨贡献约 14 个百分点,原因有三,」 他们表示。

「第一,2022 年俄罗斯储备被冻结是新兴市场储备管理方看待地缘政治风险的一个重大转折点。第二,相较于全球同行,新兴市场央行的黄金储备占比估计仍然相对较低 (见下图左侧),特别是考虑到中国推动人民币国际化的雄心。第三,调查显示央行的购金意愿处于历史高位。」

分析师们还认为,如果这种多元化配置趋势进一步扩展到私人投资者,他们的金价预测将面临上行风险——这一趋势已经导致投资者与央行之间对金条的竞争,并推动了多年的牛市。

「黄金 ETF 仅占美国私人金融投资组合的 0.17%,比其在 2012 年的峰值低 6 个基点,」 他们指出。「我们估计,在美国金融投资组合中,黄金份额每增加 1 个基点 (由投资者增量购买驱动而非价格上涨),将使金价上涨 1.4%。」

高盛还强调了在当前地缘政治环境下,大宗商品为投资者投资组合提供的保险价值。

「即使黄金仍是我们唯一最看好的多头大宗商品,我们仍然认为更广泛的大宗商品多头头寸在战略投资组合配置中具有重要作用,」 他们写道。

「大宗商品供应在地理上高度集中,以及地缘政治、贸易和人工智能竞争的加剧,导致大宗商品主导权被更频繁地用作杠杆。这增加了供应中断的风险,从而凸显了大宗商品的保险价值。」

分析师警告称:「当大宗商品供应短缺同时导致经济增长放缓、通胀升高以及大宗商品强劲回报时,股债投资组合的分散化效果并不理想。」

高盛预计,金价将在 2026 年第一季度回调至每盎司 4200 美元低点,然后在第二季度回升至目前每盎司 4400 美元以上的水平,第三季度将在每盎司 4630 美元附近创下历史新高,并在第四季度末前升至高达每盎司 4900 美元。