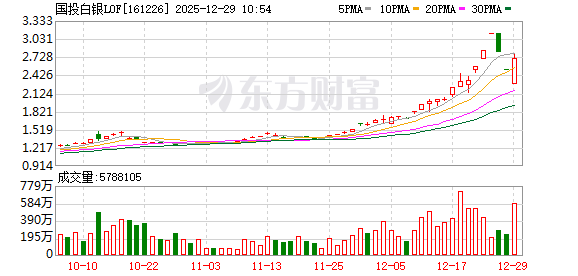

疯狂的国投瑞银白银期货 LOF(场内简称 「国投白银 LOF」) 炒作暂告一段落。12 月 26 日,场内交易的国投白银 LOF 连续 2 日跌停,其二级市场价格相比基金净值溢价从接近 70% 迅速回落至不足 30%。

随着大量套利资金的抛售,其溢价幅度有望继续回落。一些参与套利的投资者开始回归理性,参与国投白银 LOF 套利热情逐渐退却。

值得注意的是,国投白银 LOF 的极端波动,意外地将溢价风险、场内基金套利机制等专业金融知识向投资者普及,成为一堂有冲击力的实战式金融公开课。其背后也暴露出公募行业前瞻性创新不足的短板,风险管理工具、多元化工具的缺失。

国投白银 LOF 价格狂飙始末

今年以来,黄金、白银等贵金属价格一路飙涨,如白银期货主力合约年内涨幅高达 152%。国投白银 LOF 作为公募基金市场上较为稀缺的跟踪白银资产的基金产品,无论是场外申购还是场内交易,其相对于白银期货的波动和交易门槛都极低,也因此获得大量资金追捧配置。

对于大多数基金投资者而言,买白银资产几乎等于买入国投白银 LOF。三季度末,国投白银 LOF 基金份额净值年内涨幅已达到 42%,其规模更是达到 66.4 亿元的历史最高值,其份额相比去年底翻了一倍之多。

不过,规模大幅提升后,对基金管理人也提出了更多考验。该基金跟踪的产品为上期所交易的白银期货,以 9 月 30 日节点为例,白银期货主力合约 AG2512 前二十机构净持仓为 7.5 万手,而国投白银 LOF 持有 3.16 万手 AG2512 合约。由此可见,国投白银 LOF 已经成为上期货白银期货的重要机构投资者。

受不允许使用杠杆、最大持仓限制、流动性担忧、投资者频繁申购赎回等因素影响,国投白银 LOF 的基金份额净值上涨幅度大幅跑输白银期货指数走势。也是上述原因,为保护持有人利益,国投瑞银基金在四季度以来开始采取限购措施,并多次降低限购金额。10 月 20 日,国投白银 LOF 的 A 类基金份额及 C 类基金份额限购金额降至 100 元及 1000 元。

12 月以来,白银资产价格迎来历史性狂飙,上期所白银期货主力合约 12 月以来涨幅高达 53%。在场外交易的国投白银 LOF 的 A 类、C 类都限购的情况下,基金投资者开始涌向场内交易的国投白银 LOF。

国投白银 LOF 的基金份额净值涨幅追不上白银期货,而场内交易投资者却以白银期货走势为锚参与国投白银 LOF 的交易,将国投白银 LOF 的二级市场价格一路推高,大幅偏离基金份额净值,造成溢价幅度持续扩大。

近期,国投白银 LOF 的多次涨停已经宣告投资者忽视其基金份额净值锚的作用,该产品进入非理性炒作阶段。

一场套利财富幻象

国投白银 LOF 场内价格溢价居高不下,国投瑞银基金连发 10 多次风险提示,并采取了早盘停盘 1 小时,将能套利的 A 类份额限购金额从 100 元放宽至 500 元等一系列举措,为市场降温。

当国投白银 LOF 的场内价格相比基金份额净值溢价超过 30% 时,「申购国投白银 LOF,待 T+2 交易日份额到账后卖出,即可轻松赚取 30% 无风险收益」 的套利攻略,开始在各大财经社交平台广泛流传,不少投资者被稳赚不赔的话术吸引跟风入局。而当溢价率飙升至 60% 以上时,这类套利讨论彻底达到顶峰,不少股民也按捺不住跃跃欲试的心态,纷纷加入套利大军。

套利资金在源源不断净流入国投白银 LOF。自 12 月 23 日以来,净流入国投白银 LOF 的份额分别为 0.81 亿份、1.04 亿份、1.62 亿份和 0.98 亿份,其份额在 12 月 26 日达到历史巅峰。如果这些份额由套利者带来,意味着这几日每天平均至少有 40 万账户参与套利。

大量套利资金加入,并成为国投白银 LOF 二级市场的抛售方。12 月 26 日,国投白银 LOF 连续两个交易日跌停,场内价格相对净值的溢价率从接近 70% 快速回落至不足 30%。

由于连续 2 日跌停,一些套利资金仍未卖出,有望继续扮演空方力量,打压国投白银 LOF 二级市场价格,压缩溢价。

值得注意的是,此次套利的实际收益较少。此前基金 A 类份额单日申购上限仅 100 元,近期才放宽至 500 元,即便在 12 月 25 日炒作最狂热的阶段,单账户每天套利收益也约 300 元,随着溢价率收窄,这一收益进一步缩水至 150 元左右。

套利资金此时面临双重困境,一方面,受 T+2 结算机制影响,当套利资金的份额到账时,市场行情已急转直下,基金连续跌停导致资金难以卖出,陷入流动性陷阱;另一方面,此次套利的实际收益本就微薄,所谓 「无风险高收益」 纯属幻象。

基金产品体系亟需完善

国投白银 LOF 的极端波动,意外将溢价风险、场内基金套利机制等专业金融知识向投资者普及,成为一堂冲击力强的实战式金融公开课。

在炒作高峰期,「套利神器」「史诗级羊毛」 等话术在财经平台广泛传播,吸引大量散户跟风;而当行情急转直下,连续涨停变为跌停,投资者才直观体会到一些交易品种套利也存在风险,高溢价背后是随时可能破裂的泡沫。

国投瑞银基金曾多次发文,在风险提示中明确指出,高溢价背后叠加多重不确定性,投资者需警惕两大核心风险:一是估值回归风险,历史经验证明,任何脱离基本面的泡沫终将破灭,价格终将向价值靠拢;二是双重打击风险,高溢价本身意味着价格虚高,还需叠加底层白银资产价格波动的潜在影响。

另外,国投白银 LOF 的火爆炒作,从侧面也暴露了国内公募市场工具性产品的匮乏。作为全市场唯一一只跟踪白银期货的公募基金,该产品的稀缺性成为资金集中涌入的核心诱因之一。受制于产品规模容量,限购政策的反复调整也反映出产品供给不足与市场需求旺盛之间的矛盾。

多位市场人士指出,若存在白银现货挂钩的场内产品,此次高溢价炒作的现象大概率不会发生。

当前国内基金产品类型虽不断丰富,已成为居民资产配置的重要工具,但仍存在同质化、单一化问题,创新类、多元化工具产品相对稀缺,尤其在特定品类资产的覆盖上稍显不足。

对此,有基金经理建议,公募行业需进一步完善基金产品体系,持续丰富风险管理工具、多元化工具,满足不同投资者的资产配置需求。唯有补齐工具性产品短板,才能从根源上减少因稀缺性引发的非理性炒作,引导市场回归理性投资的本质。

(证券时报)

文章转载自 东方财富