碳纤维概念 12 月 29 日早盘表现强势,早盘收盘时和顺科技、神剑股份、吉林化纤纷纷涨停;吉林碳谷、光威复材大涨超 10%。

消息面上,2026 年 1 月起,碳纤维市场将迎来新一轮涨价。比如世界碳纤维巨头日本东丽此前宣布,自 2026 年 1 月起将上调 TORAYCA 品牌的碳纤维及其预浸料、织物、层压板等中间产品价格,涨幅区间为 10% 至 20%。

国内碳纤维龙头吉林化纤也在此前发布通知,公司旗下的湿法 12TK 碳纤维和 3K 碳纤维,因其相较日本同类产品的良好替代性、极高的性价比和优秀的性能稳定性,自 2026 年 1 月 1 日起每吨分别上涨 0.5 万元和 1 万元。

碳纤维需求爆发在即

资料显示,碳纤维是一种含碳量高于 90% 的无机纤维,呈丝状,具有质轻、高强度、高弹性模量、导电、导热、耐高温、耐腐蚀、抗冲刷及溅射等特点,是满足先进装备结构高性能化与轻量化要求的理想结构材料,已经在航空航天、国防军工、机器人等众多领域得到应用。

据百川盈孚数据,2025 年 1-12 月,中国碳纤维实际消费量预计 96446 吨,同比上涨 71.89%,其中增量主要集中于风电叶片及航空航天领域。

图片来源:开源证券

根据 《2024 年全球碳纤维复合材料市场报告》 数据,2024 年的全球需求数据为 156100 吨,同比增长了 35.7%。预计到 2030 年达到 381800 吨,年均复合增长率为 16%。而按金额统计的话,2024 年航空航天军工占比最大为 49%,其次是体育休闲 13.2%,然后是风电叶片占比 12.3%。

全球呈三足鼎立之势

当前,全球碳纤维市场呈现 「三足鼎立」 之势,技术与产能壁垒高筑。汉鼎智库表示,日本的东丽 (Toray)、东邦 (Toho)、三菱 (MCC) 占据全球高端市场半壁江山,掌握 T1100(强度 6.4GPa)、M60J(模量 600GPa) 等尖端牌号,垄断航空航天、军工赛道。

美国的赫氏(Hexcel)、氰特 (Cytec) 聚焦军工与风电,为波音、空客提供定制化复合材料,同时布局大丝束技术 (如赫氏的 AS4 系列)。

中国的中复神鹰(干喷湿纺技术全球领先)、光威复材(全产业链布局)、吉林化纤(原丝产能全球前五) 加速扩产,但高端牌号 (如 T1000 级以上) 市占率不足 10%。

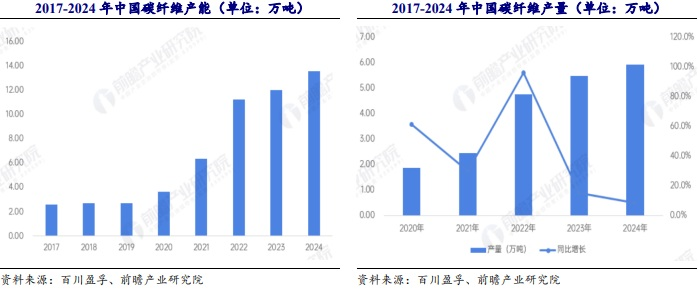

开源证券表示,2021 年中国大陆地区首次超过美国,成为全球碳纤维最大产能国,产能达到 6.34 万吨,占全球总产能比重超过 30%。2024 年国内碳纤维行业继续高速扩产,行业总产能达到 13.55 万吨。在产量方面,2020~2024 年我国碳纤维产量继续保持增长态势,但增速有所放缓,2024 年国内碳纤维产量约为 5.90 万吨,同比增长 8.2%。

融资净买入居前个股

在产能跃升全球第一且需求量预期高增的背景下,碳纤维概念正受到市场的更多关注。比如博云新材,本月被杠杆资金融资净买入 1.47 亿元,该股前三季度业绩同比增长 278.32%。还有中简科技,本月被融资净买入 0.97 亿元,前三季度业绩同比增长 25.45%。楚江新材、吉林化纤、光威复材、中复神鹰、吉林碳谷等也在本月被杠杆资金积极抢筹。

山西证券认为,碳纤维行业龙头宣布涨价,行业底部确认景气回升正当时。目前碳纤维竞争格局来看,市场已经呈现出明显的分化特征。通用型、大丝束产品仍然面临较强的竞争压力。而在航空航天、储氢、风电大型化等领域,对碳纤维的性能一致性、可靠性和长期稳定供货能力要求较高,并非通过简单扩产就能实现,此前全球碳纤维产能增长,但真正能够满足高端应用需求的产能并未同步扩张。

国元证券的研报显示,2026 年中国低空经济规模将破万亿,eVTOL、无人机等核心载体对碳纤维需求激增;全球风电叶片碳纤维需求预计 2030 年将达 20 万吨,碳纤维需求量呈现显著增长态势;机器人轻量化趋势下,碳纤维机械臂成为标配,未来五年中国市场规模望达 7800 亿元,碳纤维年需求或超万吨。

(东方财富研究中心)

文章转载自东方财富