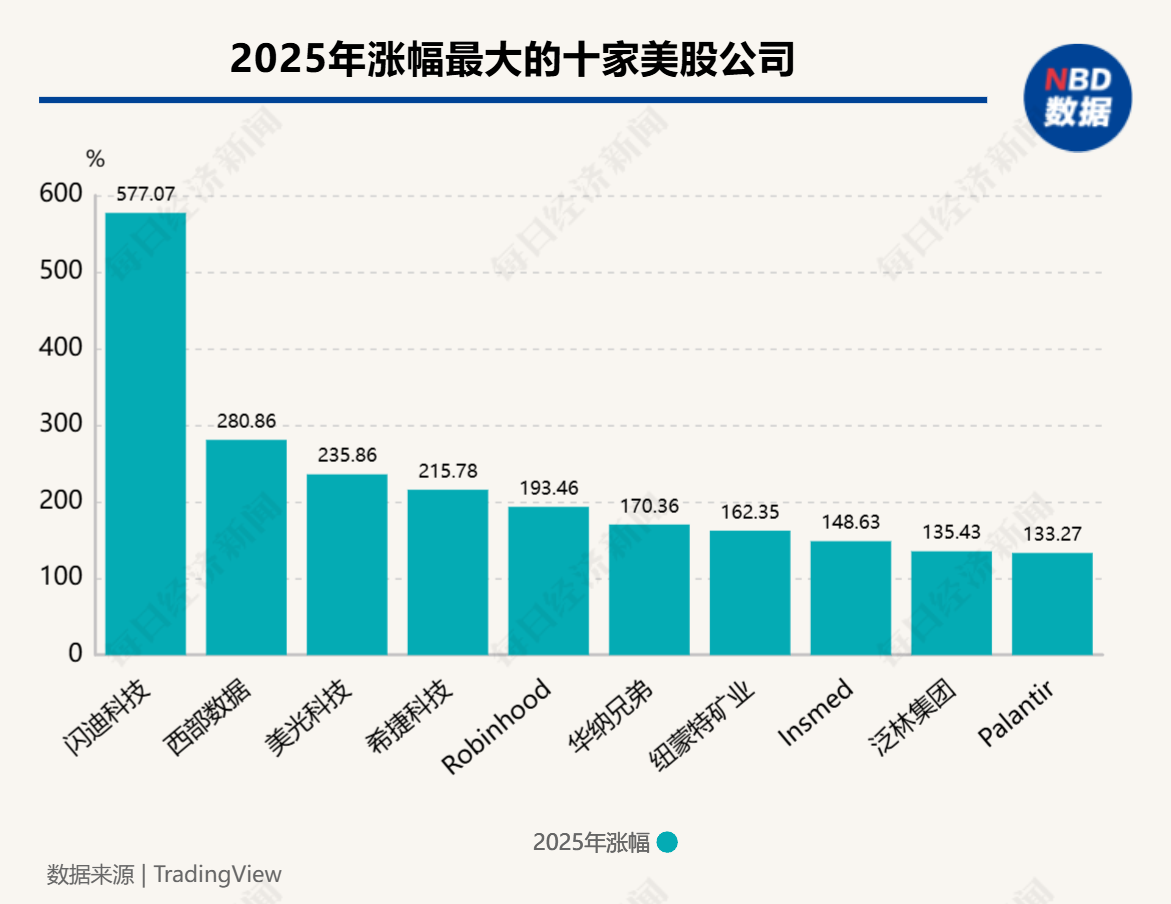

2025 年正式收官。在涨幅排名前十的美股公司中,存储企业包揽前四,闪迪科技以 577% 领涨。从整体来看,标普 500 指数全年涨 16%,但跑输国际市场,市场集中度风险和结构性失衡问题凸显。展望 2026 年,美股机遇在于 AI 能否形成商业闭环,风险则在于 AI 泡沫的 「内部熔点」 与 「外部拐点」。

每经记者|岳楚鹏 每经编辑|兰素英

图片来源:视觉中国-VCG211478193393

2025 年的美国股市在喧嚣与分化中落下帷幕。这一年,市场经历了由关税政策引发的急速暴跌,又在人工智能 (AI) 热潮的推动下强势反弹。

从涨幅排名前十的美股公司的表现来看,受益于 AI 数据中心建设热潮,存储企业表现强劲,包揽前四。其中,闪迪科技 (SanDisk) 全年上涨 577%,排名第一。排在其后的三家公司的年涨幅也都超过 200%。

纵观整体,标普 500 指数全年上涨 16%,实现连续第三年的两位数增长,不过罕见跑输国际市场。数据显示,剔除美国公司后的 MSCI 全球指数 (MSCI ex-US index) 全年上涨约 29%。

繁荣的表象之下,是前所未有的市场集中度风险和结构性失衡。国金证券宏观分析师陈瀚学在接受 《每日经济新闻》 记者 (以下简称每经记者) 采访时指出,如果剥离 AI 相关个股,市场整体的健康度可能被高估。

展望 2026 年,陈瀚学向每经记者表示,2026 年美股最大的机遇在于 AI 叙事能否从基础设施建设转向应用层的商业闭环,而最大风险则在于 AI 泡沫的 「内部熔点」 与 「外部拐点」。

2025 年十大美股:存储企业包揽前四,闪迪大涨 577% 表现最佳,全球最大金矿企业纽蒙特年涨 162%

2025 年,美股市场的驱动力发生了显著变化。随着大型云服务提供商向新数据中心投入数十亿美元,这一轮 AI 交易的受益者已从英伟达等明星公司扩散至数据存储、电力供应、建筑承包等更广泛的产业链环节。

陈瀚学告诉每经记者,2025 年的涨幅榜基本反映了美国当前宏观和 AI 层面的现状:AI 资本支出浪潮引发了产业链需求的激增,如存储、设备等板块表现亮眼,但与实体经济相关的传统行业则显得暗淡许多。

-

存储企业包揽前四,闪迪大涨 577% 表现最强

在全球竞相建设 AI 数据中心的浪潮下,存储芯片板块成为 2025 年最耀眼的明星。

据每经记者梳理标普 500 指数、纳斯达克 100 和道琼斯指数公司的表现来看,从西部数据分拆并独立上市的闪迪科技 (SanDisk) 全年上涨 577%,是涨幅最大的美股公司。其如今的地位,正相当于 2024 年的 AppLovin——一家原本名气不大,却引得投资者疯狂追捧的企业。近日,该公司首席执行官戴维・格勒克勒表示,到 2026 年,数据中心将成为其最大的市场。

![]() 图片来源:闪迪科技官网截图

图片来源:闪迪科技官网截图

排在其后的分别是西部数据 (Western Digital)、美光科技 (Micron Technology) 和希捷科技 (Seagate Technology),涨幅分别为 280.86%、235.86%、215.78%,均受益于超大规模数据中心对海量、经济高效存储的需求。在 2025 年第四季度,西部数据的机械硬盘合约价格环比上涨约 4%,是八个季度以来的最大涨幅。美光科技现专注于为 AI 服务器提供高性能内存 (HBM),有媒体报道称,谷歌、亚马逊等科技巨头在 2025 年 10 月向美光提出了 「无上限采购需求」。

这与过去几年形成鲜明对比。作为最初的 AI「卖铲人」,英伟达曾长期占据标普 500 指数顶级股票之列。但英伟达 2025 年上涨 39%,仅为标普 500 指数第 71 位表现最佳的股票。

对于涨幅榜前四名均被存储企业包揽的现象,陈瀚学向每经记者指出,AI 产业链中芯片商和云服务商率先受益,内存作为关键硬件需求大增,科技巨头为支持 AI 模型训练而竞相增加资本开支,2025 年 「AI 五巨头」(微软、Meta、亚马逊、谷歌、甲骨文) 的资本支出 (Capex) 同比增长高达 72.9%。

陈瀚学补充道,这种由 AI 驱动的资本开支热潮反映了科技行业向 AI 高度集中的趋势,但需求过热也导致现金流不足,高度依赖外部融资。

伴随 AI 芯片的扩产潮,上游的半导体设备行业同样景气度高涨。作为全球三大半导体设备制造商之一,泛林集团 (Lam Research) 生产的芯片制造设备是晶圆厂的刚需,这也使其成为 AI「淘金热」 的关键 「卖铲人」,公司股价全年上涨 135.43%。

而在 AI 赋能的软件领域,数据分析公司 Palantir Technologies 凭借政府和企业订单的激增,股价也实现了 133.27% 的涨幅。这已是该公司连续第三年实现三位数涨幅。不过该股当前估值已偏高,远期市盈率超 180 倍,位列标普 500 估值第三高个股,仅次于特斯拉与华纳兄弟探索公司。

-

全球最大金矿公司纽蒙特年涨 162%

![]() 纽蒙特公司标志 图片来源:视觉中国-VCG31N2226446864

纽蒙特公司标志 图片来源:视觉中国-VCG31N2226446864

在科技股之外,多个行业也诞生了年度大牛股。

在金融科技领域,零佣金互联网券商 Robinhood 因散户交易狂潮实现强劲逆袭,全年上涨 193.46%,排名第五。Robinhood 2025 年第三季度盈利同比增长近四倍,反映出小型投资者在股票、期权和加密货币上的交易空前活跃。

一些特定领域的公司也因其独特题材而受到市场追捧。

2025 年全球并购交易额达到 4.5 万亿美元,较前一年增长近 50%。在此背景下,拥有华纳影业、HBO 等资产的华纳兄弟探索 (Warner Bros. Discovery) 因其业务拆分或出售的传闻而备受市场关注,股价全年上涨约 170.36%,排名第六。

贵金属矿业板块同样表现强势。2025 年全球黄金市场呈现强劲上涨态势,伦敦现货黄金全年累计涨幅超 64%,一度涨至 4550.12 美元/盎司的新高点,创下 46 年来最强年度表现。

充分受益于金价飙升带来的超额利润,全球最大的黄金矿业公司纽蒙特 (Newmont Corporation) 股价全年上涨 162.35%,排名第七。在 2025 年第三季度,其黄金平均售价为每盎司 3539 美元,高于去年同期的每盎司 2518 美元。当季收入达 55.2 亿美元,每股收益达 1.71 亿美元,均超预期。

生物医药领域的 Insmed 公司则因其罕见病药物 Brensocatib 的研发取得重大进展,被纳入纳斯达克 100 指数,股价上涨 148.63%。

标普年涨 16% 落后全球,创 2009 年最大差距

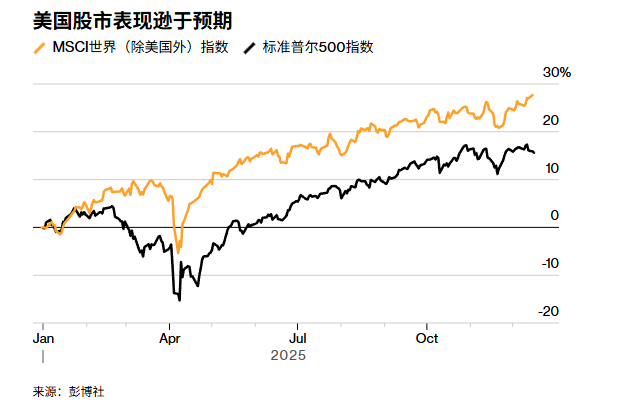

尽管美股在 2025 年延续牛市,但却罕见地跑输了国际市场。

数据显示,剔除美国公司后的 MSCI 全球指数 (MSCI ex-US index) 全年上涨约 29%,大幅领先标普 500 指数 16% 的涨幅,这是自 2009 年以来两者最大的差距。

对美国市场高估值、AI 泡沫以及贸易政策不确定性的担忧,正促使投资者将目光投向海外。亚洲市场成为资金追逐的焦点之一,MSCI 中国指数和香港恒生指数分别上涨了约 28% 和 30%。摩根大通资产管理公司首席全球策略师 David Kelly 直言:「当你将美国股票的估值与广泛的国际同行进行比较时,会发现美国市场的昂贵程度尤为突出。」

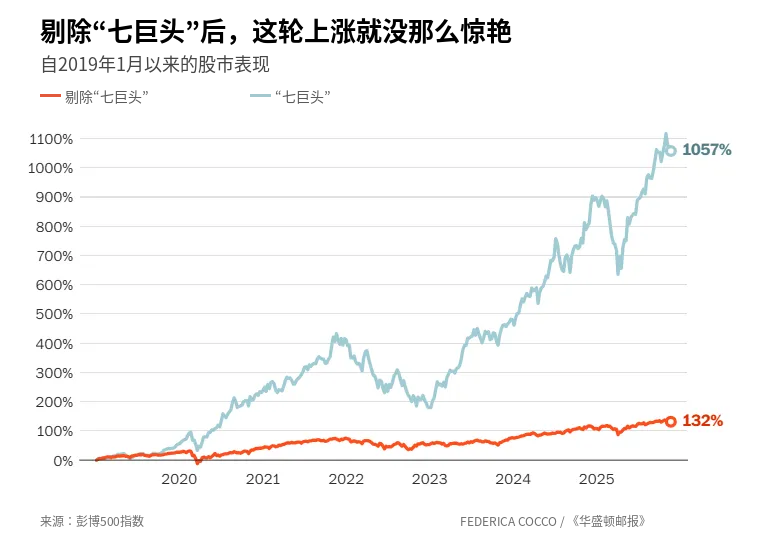

美股内部的风险同样不容忽视,市场集中度已达到历史高位。以 「七巨头」(Magnificent 7) 为首的 10 只最大股票市值,已占到标普 500 指数总市值的近 40%。

从数据上看,2025 年标普 500 指数的涨幅中,有高达 45% 由 「七巨头」 贡献。若将时间线进一步拉长,可以发现,自 2019 年以来,「七巨头」 上涨了 1057%,而剔除 「七巨头」 的标普 493 股票仅上涨 132%。

陈瀚学强调,如果剥离 AI 相关个股,市场整体的健康度可能被高估了,因为只有 AI 相关股票的上涨有盈利支撑,其他板块多为估值驱动,这掩盖了广泛的消费降级和实体经济压力。

对于这种高度集中的现象,陈瀚学认为,这既是 「合理的龙头溢价」,也是一种潜在风险。他解释说:「AI 巨头拥有多元业务和盈利护城河,基本面支撑更强。但当市场高度集中于少数科技股,同时巨头们通过关联交易、循环融资降低透明度时,可能也掩盖了系统性风险。」

2026 年美股 「生死线」:AI 能否形成清晰商业闭环

对于 2026 年的市场前景,华尔街观点分歧严重。乐观者认为 AI 驱动的盈利将持续,但谨慎派则对经济基本面表示担忧。Rosenberg Research 的总裁 David Rosenberg 更是尖锐地指出,当前的繁荣依赖于少数富裕阶层因股市上涨而产生的 「财富效应」,经济实则已在暗中走弱。

陈瀚学认为,2026 年美股还是要看 AI 叙事能否从狂热的基础设施建设,转向在应用中形成清晰的商业闭环,带来可量化的生产力提升,例如 AI 智能体开始自主处理复杂工作流,或多模态生成技术在创意、办公等场景推动用户付费等。

他指出,最大风险则在于 AI 泡沫的 「内部熔点」 和 「外部拐点」。「内部熔点」 是指资本开支不可持续、自由现金流转负且融资环境恶化,以及算力扩张暴露电力等基础设施瓶颈。「外部拐点」 则指向潜在的货币政策紧缩可能性,例如,特朗普政府面对抗通胀的中期选举压力,可能存在制约货币政策宽松的动机。

面对高度的不确定性,机构认为在 2026 年进行多元化配置是更好的选择。

美银财富管理首席投资官 Chris Hyzy 强调,广泛投资于不同行业、市值和地区比以往任何时候都更重要。

摩根大通资产管理公司则在其展望报告中明确建议,投资者应为潜在的盈利不及预期和估值回调风险做好准备,通过配置高质量债券和防御性板块来对冲风险,并有选择性地在全球股市中进行多元化布局。具体而言,防御性板块如消费品、医疗保健和公用事业,以及与实体经济紧密相关的银行、材料等板块受到关注。

此外,一些分析师认为,中小盘股,尤其是 AI 产业链中的 「卖铲子」 公司,在降息周期中也具备相对收益机会。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:视觉中国-VCG211478193393

文章转载自 每经网