随着周五中韩科技股以惊艳涨势为 2026 年全球资本市场打响 「开门红」,下周市场将迎来新年第一个完整交易周。关键美国就业数据和年初科技行业大秀扎堆登台,有机会刺激交易员们的新年交易激情。

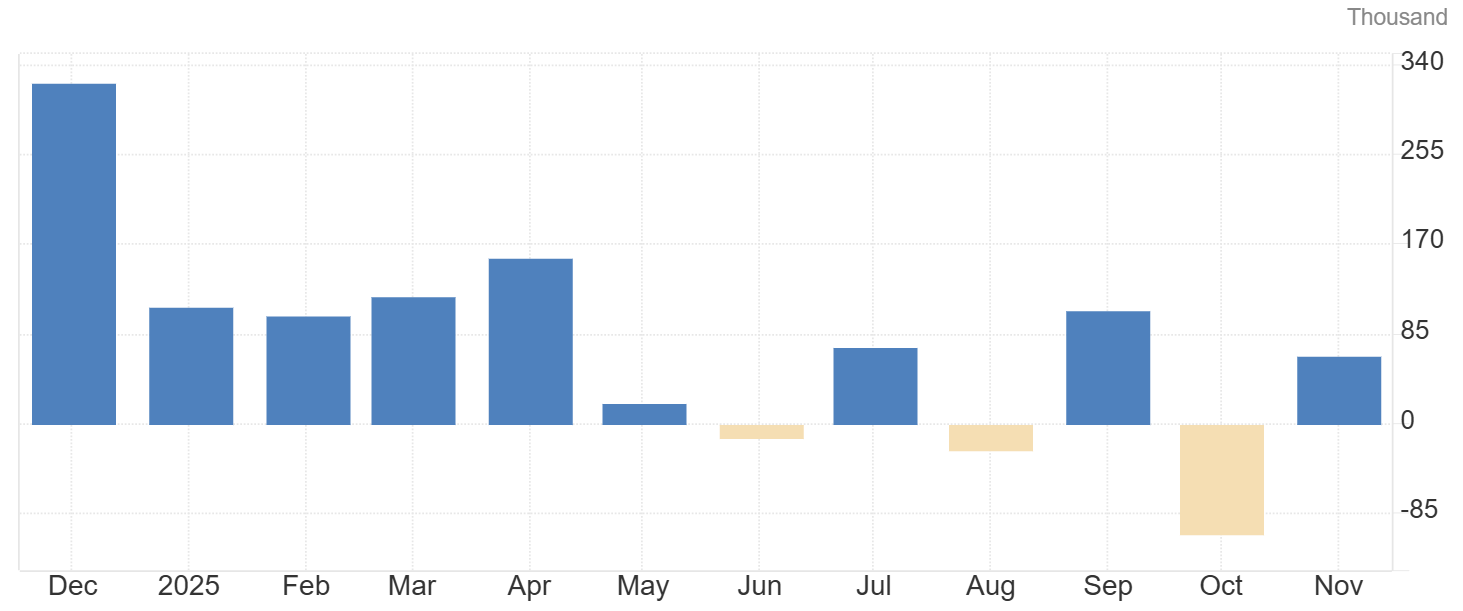

对于自去年 10 月底开始一直 「冲击 7000 点」 未果的标普 500 指数而言,下周的美国 12 月非农就业报告将为新年的第一波行情定下基调。两周前,美国劳工统计局 「补发」 的非农数据显示,11 月增加 6.4 万人,但 10 月减少 10.5 万,这也是 2020 年底以来的最大降幅。

从去年下半年开始,美国就业市场显著转冷,一半的月份出现就业人数净减少的趋势。若美国劳动力市场的颓势持续放大,美联储可能将不得不进行更大幅度的降息。

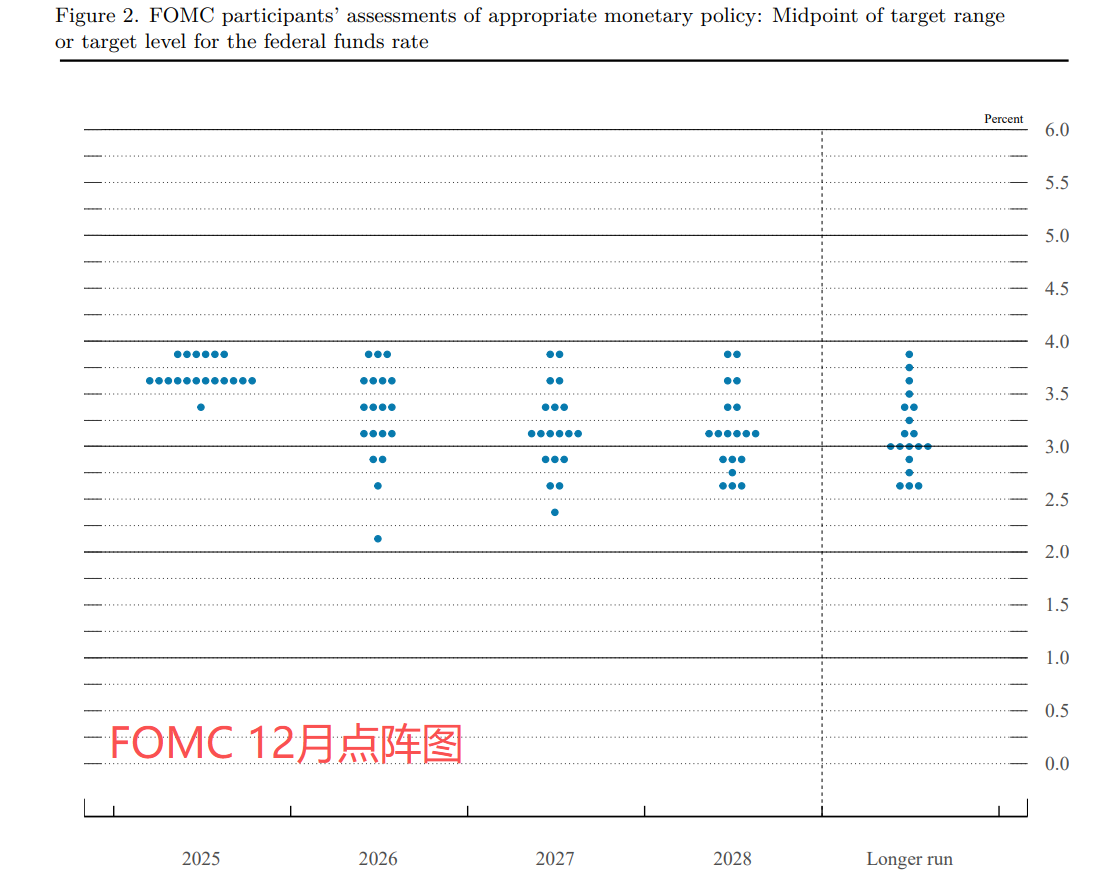

美国联邦基金利率当前区间为 3.5% 至 3.75%。多数官员目前认为,所谓的 「中性利率」 在 3% 左右,对应本轮降息周期还有两次 25 个基点的降息。

说到美联储,还有一个不确定性:特朗普会在 1 月宣布下一任美联储主席的提名人选,但具体的时间尚不清楚。

下周美国以外的各个主要经济体,将迎来一波 PMI 和 CPI 数据的浪潮。其中法国和德国的 12 月初步通胀数据定于周二发布,整个欧元区的数据则在周三公布。对于已经处于 「良好位置」 的欧洲央行而言,这些数据不太可能影响该行未来几个月里都不会降息的预期。

个股方面,新一轮美股财报季要等到摩根大通在 1 月 13 日正式揭开,在这个相对空闲的时期里,杰富瑞、Tilray 以及迅销将披露最新财报。

对于全球科技板块而言,下周将迎来开年大秀消费电子展 CES 2026。展会将于 6 日至 9 日期间举行,不过包括英伟达CEO 黄仁勋、AMD 掌门苏姿丰在内的科技领袖将于 1 月 5 日 (北京时间周二凌晨至早间档) 发表主题演讲。阿里巴巴、联想、三星电子、LG 等亚洲科技力量将在拉斯维加斯集中亮相。事关英特尔代工业务命运的首款 「18A」 芯片届时也将浮出水面。

根据公开信息,今年 CES 上会有多家公司展示家居机器人、AI 眼镜、可穿戴设备等颇受资本市场关注的新品。各厂商对于笔记本、PC 电脑如何应对内存涨价大潮也将是下周的热点话题。

另外,本周末的突发事态也给下周日程上增添了一件地缘大事。据发稿前的最新消息,美国周六悍然对委内瑞拉动武,期间抓捕的委内瑞拉总统马杜罗及其妻子弗洛雷斯所搭乘的飞机已经抵达纽约。此前有消息称,马杜罗可能于 5 日在美国纽约联邦法院出庭,但这一安排可能发生变化。

与此同时,委内瑞拉国内的局面会如何发展,现在完全没有头绪。

更大的问题在特朗普身上。以挑战美国法律边界闻名的美国总统,这一回挑战的是 《联合国宪章》。

根据 《联合国宪章》 第二条第四款之规定,各会员国在其国际关系上不得使用威胁或武力,或以与联合国宗旨不符之任何其他方法,侵害任何会员国或国家之领土完整或政治独立。

而美国总统不仅发动了对委内瑞拉的军事行动,抓捕了该国的国家元首,还宣布要暂时 「管理」 该国。

因此,特朗普眼下正在面对国际社会和美国国内的双重压力。鉴于特朗普在行动前甚至都没有通知美国国会,他还需要解释此举是否也违反了美国宪法。

下周重要财经事件概览 (北京时间)

周一 (1 月 5 日):韩国总统李在明于 1 月 4 日至 7 日对中国进行国事访问

周二 (1 月 6 日):欧元区 12 月 PMI 数据、美国 12 月标普全球PMI 终值、法国/德国 12 月 CPI、消费电子展 (CES) 在拉斯维加斯举行 (至 9 日)

周三 (1 月 7 日):欧元区 12 月 CPI、美国 12 月 ADP 就业人数、美国 11 月 JOLTs 职位空缺

周四 (1 月 8 日):美国 10 月批发销售数据、美国 10 月贸易帐

周五 (1 月 9 日):中国 12 月 CPI、美国 12 月非农就业报告、硅谷车展开幕

(财联社)

文章转载自 东方财富