来源:

财联社

2026 年初的港股市场,被 AI 大模型赛道的密集上市点燃。

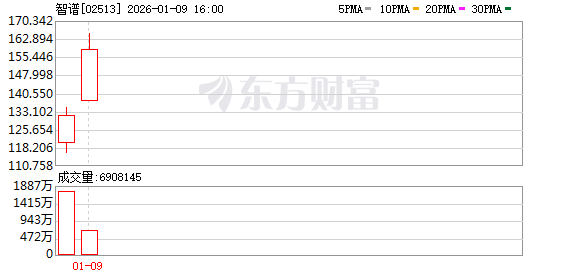

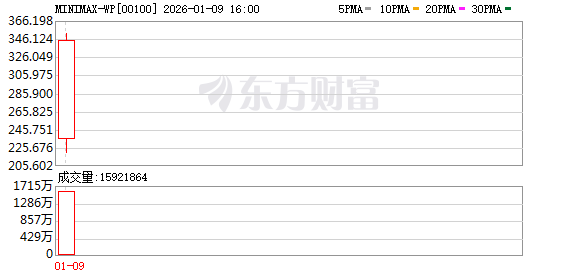

1 月 8 日,智谱率先敲钟,截至首日收盘,智谱股价报 131.5 港元,总市值 578.9 亿港元。次日,智谱继续加大涨幅,收盘报 158.6 港币,市值近 700 亿港元。同日,MiniMax 上市,最终收盘大涨 109.09%,股价报 345 港元,市值攀升至 1067 亿港元,尽显爆发力。

作为国内头部大模型企业,在上市表现、财务结构、商业逻辑与技术路线上,两家公司呈现出鲜明的差异化路径,折射出行业从 「技术叙事」 向 「价值兑现」 转型的关键命题。其中,智谱 MaaS ARR 年化收入从 2000 万增至超 5 亿,MiniMax2025 年前三季度 C 端收入占比超 70%。

两家企业的上市数据凸显了大模型赛道的独特性:智谱、MiniMax 都在持续亏损。若沿用 PE、PB 等传统估值工具,持续亏损且无形资产占比极高的大模型企业难以被合理定价,这恰恰印证了资本市场正被迫重构估值框架。

上市表现:资本对不同商业模式的投票

作为港股首批纯大模型标的,智谱与 MiniMax 的上市表现呈现出 「稳进」 与 「爆发」 的差异。智谱上市首日高开 3.27%,最终以 131.5 港元/股收盘,较发行价实现 13.17% 的稳健涨幅。

而 MiniMax 公开发售获 1837.17 倍超额认购,国际发售超额认购 36.76 倍,基石投资者囊括阿里巴巴、易方达等知名机构,合计认购 27.23 亿港元,与此同时,港股和 A 股市场的 AI 板块也被全面引爆,成为港股近年来最火爆的科技 IPO 之一。

市场热度的分化,本质是资本对不同商业模式的投票。智谱的以 MaaS(Model as a Service) 为核心的标准化产品体系构成稳健基本盘,而 MiniMax 的全球化布局与 C 端爆发力具想象空间,两者分别代表了大模型商业化的两种核心可能性。

招股书披露的核心财务数据,也体现了两家公司截然不同的成长轨迹。营收端,智谱是少数已实现规模化收入与持续高增长的独立大模型厂商。招股书显示,2022 年-2024 年,智谱收入分别为 5740 万元、1.245 亿元、3.124 亿元,年复合增长率高达 130%;2025 年上半年收入为 1.91 亿元,同比增长 325%。2022 年至 2024 年,智谱毛利率分别为 54.6%、64.6%、56.3%,2025 年上半年毛利率为 50%。

中信证券最新研报显示,智谱 2025 年营业收入预计将达 7.38 亿元人民币 (约合 1.02 亿美元),同比增长 136.2%,成为首家年收入突破 1 亿美元关口的中国模型厂商。

MiniMax 的收入则从 2022 年的 0,增长至 2023 年的 350 万美元 (按 1 美元≈7.04 元人民币换算,约 2464 万人民币),并于 2024 年飙至 3050 万美元 (按 1 美元≈7.04 元人民币换算,约 2.15 亿人民币),同比增速达 782.2%。2025 年前三季度,来自海外的收入超过 70%。

盈利能力上,两者均未摆脱亏损,但结构差异明显。

作为冲刺港股的大模型独角兽,智谱与 MiniMax 的招股书揭开了行业 「高增长与高亏损并存」 的残酷真相:智谱 2022 年至 2025 年上半年累计亏损超 62 亿元,2025 年上半年月均亏损达 3 亿元,核心源于占研发支出 70% 的巨额算力成本;MiniMax 同期累计亏损约 93 亿元,2024 年净亏损达 32.7 亿元,且预计 2025 年每月现金消耗近 20 亿元,研发投入进一步加剧亏损压力。

两家公司虽分别深耕 B 端与 C 端赛道,营收保持高速增长,但短期内仍难摆脱 「算力烧钱」 与商业化变现的失衡困境。

收入结构的分野尤为关键:智谱正在稳固 「重业务」(本地化部署) 收入基本盘的前提下,持续拉升 MaaS(Model as a Service) 平台等 「轻业务」 的收入占比,并形成了以 MaaS 为核心的标准化产品体系,包含模型的 API 调用、模型订阅及本地化部署等方式,向企业及开发者输出通用智能能力,而非单一场景应用;

MiniMax 则强调 「to C」 路线,从创立第一天起便押注文本、视觉、音频全模态自研。凭借自研的 MoE(混合专家)+Linear Attention(线性注意力) 架构,构建了具备全球竞争力的全模态模型体系,2025 年前三季度 AI 原生产品收入占比 71.1%,Talkie/星野与海螺 AI 成为营收主力,海外收入占比超 70%,形成 「轻资产」 的产品化模式。

商业模式:MaaS 端深耕与 C 端破圈的路线之争

两家公司的商业和技术路线并非偶然,而是其 「创始基因」 的必然投射。

中国 AIGC 产业联盟秘书长、北京大学人工智能博士张有鱼告诉 《科创板日报》 记者,智谱的底色是清华系的 「正统」 与 「厚重」。作为 MaaS(模型即服务) 的践行者,智谱实际上是在做 「AI 时代的操作系统」。它不直接下场与 C 端应用争利,而是通过构建覆盖 「云-边-端」 的算力适配体系 (已适配 40 余种芯片),致力于成为基础设施。其核心逻辑是 「被集成」——通过赋能消费电子和互联网大厂,以 B2B2C 的方式间接渗透用户。这种打法稳健,且 MaaS ARR 年化收入呈现逐年增长模式。

IDC 中国研究经理程荫对 《科创板日报》 记者分析,MiniMax 强调 「to C」 路线,从创立第一天起便押注文本、视觉、音频全模态自研。凭借自研的 MoE(混合专家)+Linear Attention(线性注意力) 架构,构建了具备全球竞争力的全模态模型体系,能以较低成本处理超长上下文。同时,其在视频生成领域推出 Hailuo-02 模型,采用 NCR 架构,提升了训练和推理效率。

张有鱼分析,智谱的商业模式带有鲜明的 「科研转化+MaaS」 基因。作为清华大学技术成果转化企业,其核心客户涵盖头部互联网客户,截至 2025 年 9 月 30 日,已赋能 1.2 万家企业客户、超 4500 万名开发者,国内前 10 大互联网公司中有 9 家采用其 GLM 模型。这种 「To B 再 To C」 的路径优势在于收入稳定、客户粘性高,但也面临项目周期长、规模化速度慢的挑战。

智谱于 2021 年开始布局 MaaS,目前已做到 MaaS 有规模收入。通过分层架构向不同客户提供灵活的 AI 解决方案,形成了覆盖 「模型层-工具层-应用层」 的全链条服务能力。据智谱方面告诉 《科创板日报》 记者,智谱云端 MaaS 和订阅业务呈现指数级增长趋势,付费流量收入超所有国产模型之和。

智谱上市当天,智谱创立发起人兼首席科学家唐杰发布内部信表示,在智谱旗舰模型 GLM-4.7 发布后,其 MaaS ARR 年化收入从 2000 万增至超 5 亿,10 个月获 25 倍增幅,与 Anthropic 指数级增长同频。此外,2025 年全年 MaaS 同比增速超 900%,幂次增长态势显著优于海外龙头同期表现。

程荫表示,MiniMax 商业模式分为 AI Native Products(C 端) 与 MiniMax Open Platform(B 端),其中 C 端是收入主力。C 端通过 Talkie(海外版星野) 和 Hailuo AI(海螺 AI) 等产品,采用 「订阅+内购」 的混合模式盈利,2025 年前三季度 C 端收入占比超 70%。B 端则为企业客户和开发者提供 API 服务,涉及 AI+硬件、文旅、电商等领域,营收增长较快。此外,其超过 73% 的收入来源于海外市场,通过 「中国技术+全球市场」 的模式,规避了国内竞争。

行业分水岭:从 「百模大战」 到 「路径分化」

2025 年成为大模型行业的关键分水岭,曾经 「百模齐放」 的狂热竞争逐渐落幕,路径分化趋势愈发清晰。智谱、MiniMax 则率先冲刺二级市场,以商业化成果寻求资本认可;而月之暗面等仍执着于技术深耕,押注 AGI 长期愿景。

而智谱与 MiniMax 的同台上市,标志着中国大模型行业正式告别了 「参数竞赛」 的草莽时代,进入了 「商业闭环」 的验证期。

这实际上是两种中国科技企业生存哲学的路演:智谱云端 MaaS 和订阅业务呈现指数级增长趋势,追求现金流的确定性,是中国 「新基建」 的一部分。

MiniMax 模式 (冒险派) 则更像早期的字节跳动。依靠全球化的 C 端爆款 (73% 收入来自海外),在美国和新加坡等高势能市场与巨头贴身肉搏,赌的是成为下一个 「Super App」。

一位大模型领域业内人士告诉 《科创板日报》 记者,智谱与 MiniMax 的港股对决,标志着中国大模型行业从 「融资竞赛」 迈入 「上市答卷」 阶段。两者的路径选择并无绝对优劣:智谱的 MaaS 服务模式适配当前国内 AI 落地需求,研发投入强度彰显技术定力;MiniMax 的 C 端全球化路线则契合 AI 消费化趋势,毛利率转正验证了商业可行性。

上述大模型领域业内人士表示,行业正在收敛。未来的竞争不再是看谁的模型参数大,而是看谁能在这个 「场景-数据-模型」 的正向循环中,跑得更快、更久。

艾媒咨询 CEO 兼首席分析师张毅则告诉 《科创板日报》 记者,从行业格局来看,这两家的上市一定会加速资本的头部集中,当然也会为大模型以及相关 AI 的企业产品的合理估值和定价提供一个非常好的参考,中小厂商更多聚焦于垂直领域或者边缘部署以实现差异化竞争。

此次两家企业的成功上市,标志着港股资本市场对大模型赛道的估值认知已实现突破。

上述大模型业内人士认为,大模型企业的估值应锚定 「技术资产」 与 「生态潜力」 双核心,而非短期财务表现。从生产要素看,Tokens 作为 AI 服务的底层计价单位,串联起算力成本、API 调用收入与用户需求,成为衡量价值的关键标尺,其调用规模与增长速率直接反映企业的核心竞争力;从成长逻辑看,研发投入的性质已从 「成本支出」 转变为 「资产积累」,智谱与 MiniMax 均计划将募资的 70% 以上投入模型研发,这种持续迭代形成的技术壁垒,比单一专利更具长期价值。

(财联社)

文章转载自东方财富