【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

经历现代市场史上最火爆的行情之一后,很少有投资者预期黄金能在 2026 年重现辉煌。但许多顶级基金经理依然押注金价将进一步上涨,他们认为,推动金价创下纪录的那些力量依然存在。

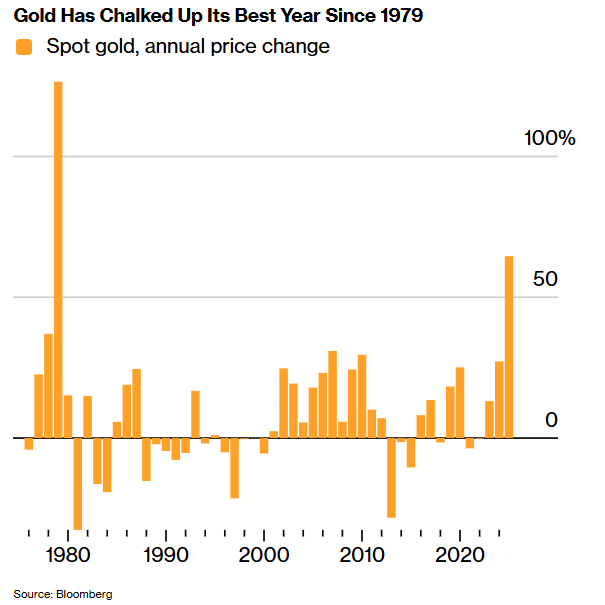

随着零售和机构投资者与各国央行一同涌入,黄金在 2025 年飙升了 65%——这是近半个世纪以来最强劲的表现。在几乎所有支撑这种贵金属的顺风因素 (从利率下降到地缘政治紧张) 都汇聚在一起的这一年,金价甚至突破了自 1980 年以来保持的经通胀调整后的历史高位。

彭博社与十多位基金经理 (其公司合计管理着数万亿美元资产) 进行了交流,以了解在这个历史性年份之后的市场情绪。他们中的大多数人表示,已选择不过多获利了结,因为他们坚信黄金具有长期的吸引力。

「我们继续预期黄金将在 2026 年上涨,因为它强劲上涨的驱动因素依然稳固,」 富达国际的基金经理伊恩·萨姆森 (Ian Samson) 表示。萨姆森曾在去年 10 月市场狂热时期削减了持仓,但此后又增持回来,他将央行购金、利率下降以及高额财政赤字列为支撑因素。

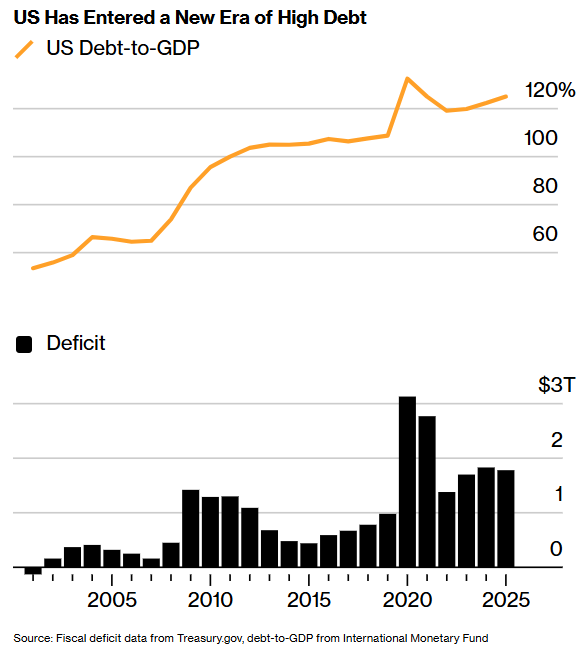

投资者还指出,对主要发达市场货币信心的减弱——源于对央行独立性的攻击和主权债务的上升——是支撑金价的一个关键支柱。发达经济体不断膨胀的公共债务在去年引发了政治纷争,从美国国会的僵局和法国的瘫痪,到日本新领导层创纪录预算所受到的审查。

「黄金现在基本上是一种反法币的博弈,比任何其他属性都更重要,」摩根士丹利的首席投资官兼策略师迈克·威尔逊 (Mike Wilson) 表示。这一观点在 2025 年后几个月获得了广泛认同,当时所谓的 「货币贬值交易」 盛行,从肯·格里芬 (Ken Griffin) 到雷·达利欧 (Ray Dalio) 等投资者都将黄金的上涨视为一个警告信号。

威尔逊建议将投资组合的 20% 配置于包括黄金在内的实物资产,作为对通胀的对冲,用 60/20/20 的配置比例替代传统的 60/40 股债组合。他指出,货币贬值的故事已成为主流。

「当所有人都明白了这个故事,你必须问自己:那么,现在这个因素已经被市场定价了吗?」 威尔逊说。「我不认为它已被完全定价,只因为我尚未看到行为上的改变。我在世界上任何地方都没有看到财政纪律。事实上,我看到的恰恰相反。」

DWS 集团大宗商品主管兼基金经理孔达维 (Darwei Kung 音译) 表示,他的公司目前持有的黄金相关投资配置略高于通常水平,并预计将把这一立场保持到 2026 年。

孔达维预计,到今年年底金价将温和上涨。但他也预期,在更广泛的市场力量冲击下,黄金将出现短期交易机会。

瑞银资产管理全球主权市场策略主管马西米利亚诺·卡斯特利 (Massimiliano Castelli) 表示,养老基金和保险公司在 2025 年对黄金的兴趣日益浓厚,一些以前从未持有过该资产的机构在其战略资产配置中建立了约 5% 的仓位。他补充说,吸引它们的是强劲的回报以及黄金对冲投资组合其他部分下行风险的潜力。

「当然,我们看不到去年那样的上行潜力,当时黄金基本上是所有资产类别中表现最好的,但我们仍然看涨黄金。」 卡斯特利说。

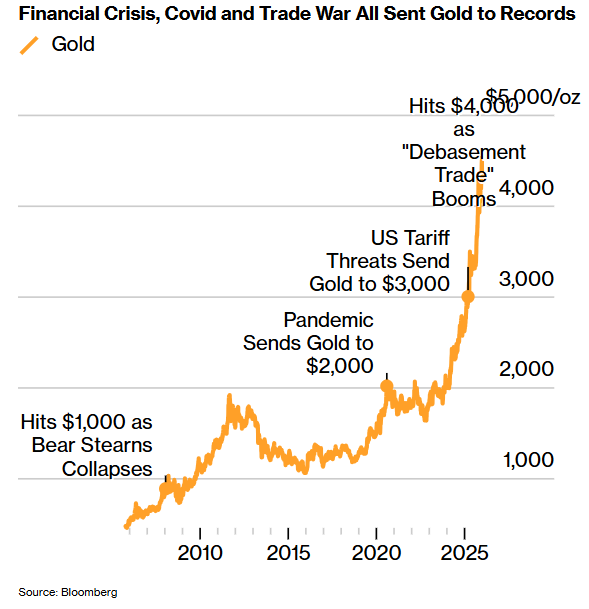

历史提供了一丝警示。巨大的涨幅之后,往往伴随着长期的疲软表现。受全球金融危机的余波推动,金价在 2011 年创下每盎司 1921 美元的纪录,但花了九年时间才重回该水平。在 1979 年金价创纪录飙升 127% 之后,也同样经历了一个漫长的熊市。

即便如此,美国投资者对黄金的持有量依然很低。根据高盛集团去年 12 月的一份分析,尽管金价创纪录上涨,黄金 ETF 仅占美国私人金融投资组合的 0.17%——比 2012 年的峰值低了六个基点。该行估计,每次买入行为使黄金在美国投资组合中的份额增加 0.01%,金价就会上涨约 1.4%。

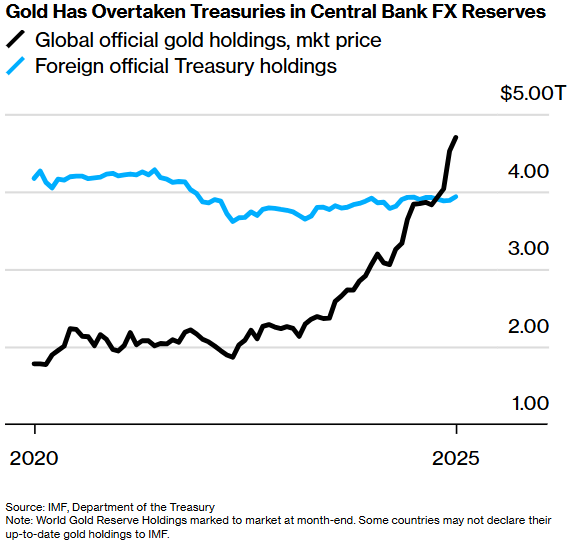

持续的央行购金预计仍将是推动金价进一步上涨的最重要驱动力,高盛预计 2026 年每月购买量约为 80 吨。自 2022 年俄罗斯外汇储备被冻结事件凸显了黄金 (其本身无法被冻结) 的吸引力后,央行购金速度就出现了跃升。

对冲基金 Trium Capital LLP 的基金经理托马斯·罗德里克 (Thomas Roderick) 表示,黄金是为数不多的能让投资者建立 「美国影响力范围之外流动性财富」 的资产之一。他自去年 10 月以来略微削减了黄金仓位,但在这笔交易上仍持有 「可观的风险敞口」。

对罗德里克而言,中国积累黄金的行为尤其构成他看涨论点的核心,因为该国正寻求将庞大贸易顺差带来的收益投入到能免受美国干预的资产中。

中国不会说 「黄金太贵了,让我们增持更多美国国债吧,」 罗德里克说。「从地缘政治角度来看,这根本行不通。」

央行很少出售其持有的黄金,这意味着来自这些机构的需求被视为金价的稳定支撑来源。然而,尽管货币当局可能点燃了黄金上涨的导火索,但机构和散户投资者的快速流入在去年下半年进一步助推了涨势。

百达资产管理公司多元资产部联席主管沙尼尔·拉姆吉 (Shaniel Ramjee) 表示,投机性投资者持有的黄金越多,其与其他风险资产的相关性就越高。

尽管如此,拉姆吉目前仍持有高达 8% 的黄金配置。他在去年 10 月投机活动激增时减持,然后在去年 12 月随着更多快钱被洗出而重新增持。

「在目前我们看到大部分购买来自大型央行的环境中,这让我们对在投资组合中持有较高权重感到更加安心,」 拉姆吉说。「我们认为今年黄金将继续走高,但步伐将更加谨慎和稳健。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

经历现代市场史上最火爆的行情之一后,很少有投资者预期黄金能在 2026 年重现辉煌。但许多顶级基金经理依然押注金价将进一步上涨,他们认为,推动金价创下纪录的那些力量依然存在。

随着零售和机构投资者与各国央行一同涌入,黄金在 2025 年飙升了 65%——这是近半个世纪以来最强劲的表现。在几乎所有支撑这种贵金属的顺风因素 (从利率下降到地缘政治紧张) 都汇聚在一起的这一年,金价甚至突破了自 1980 年以来保持的经通胀调整后的历史高位。

彭博社与十多位基金经理 (其公司合计管理着数万亿美元资产) 进行了交流,以了解在这个历史性年份之后的市场情绪。他们中的大多数人表示,已选择不过多获利了结,因为他们坚信黄金具有长期的吸引力。

「我们继续预期黄金将在 2026 年上涨,因为它强劲上涨的驱动因素依然稳固,」 富达国际的基金经理伊恩·萨姆森 (Ian Samson) 表示。萨姆森曾在去年 10 月市场狂热时期削减了持仓,但此后又增持回来,他将央行购金、利率下降以及高额财政赤字列为支撑因素。

投资者还指出,对主要发达市场货币信心的减弱——源于对央行独立性的攻击和主权债务的上升——是支撑金价的一个关键支柱。发达经济体不断膨胀的公共债务在去年引发了政治纷争,从美国国会的僵局和法国的瘫痪,到日本新领导层创纪录预算所受到的审查。

「黄金现在基本上是一种反法币的博弈,比任何其他属性都更重要,」摩根士丹利的首席投资官兼策略师迈克·威尔逊 (Mike Wilson) 表示。这一观点在 2025 年后几个月获得了广泛认同,当时所谓的 「货币贬值交易」 盛行,从肯·格里芬 (Ken Griffin) 到雷·达利欧 (Ray Dalio) 等投资者都将黄金的上涨视为一个警告信号。

威尔逊建议将投资组合的 20% 配置于包括黄金在内的实物资产,作为对通胀的对冲,用 60/20/20 的配置比例替代传统的 60/40 股债组合。他指出,货币贬值的故事已成为主流。

「当所有人都明白了这个故事,你必须问自己:那么,现在这个因素已经被市场定价了吗?」 威尔逊说。「我不认为它已被完全定价,只因为我尚未看到行为上的改变。我在世界上任何地方都没有看到财政纪律。事实上,我看到的恰恰相反。」

DWS 集团大宗商品主管兼基金经理孔达维 (Darwei Kung 音译) 表示,他的公司目前持有的黄金相关投资配置略高于通常水平,并预计将把这一立场保持到 2026 年。

孔达维预计,到今年年底金价将温和上涨。但他也预期,在更广泛的市场力量冲击下,黄金将出现短期交易机会。

瑞银资产管理全球主权市场策略主管马西米利亚诺·卡斯特利 (Massimiliano Castelli) 表示,养老基金和保险公司在 2025 年对黄金的兴趣日益浓厚,一些以前从未持有过该资产的机构在其战略资产配置中建立了约 5% 的仓位。他补充说,吸引它们的是强劲的回报以及黄金对冲投资组合其他部分下行风险的潜力。

「当然,我们看不到去年那样的上行潜力,当时黄金基本上是所有资产类别中表现最好的,但我们仍然看涨黄金。」 卡斯特利说。

历史提供了一丝警示。巨大的涨幅之后,往往伴随着长期的疲软表现。受全球金融危机的余波推动,金价在 2011 年创下每盎司 1921 美元的纪录,但花了九年时间才重回该水平。在 1979 年金价创纪录飙升 127% 之后,也同样经历了一个漫长的熊市。

即便如此,美国投资者对黄金的持有量依然很低。根据高盛集团去年 12 月的一份分析,尽管金价创纪录上涨,黄金 ETF 仅占美国私人金融投资组合的 0.17%——比 2012 年的峰值低了六个基点。该行估计,每次买入行为使黄金在美国投资组合中的份额增加 0.01%,金价就会上涨约 1.4%。

持续的央行购金预计仍将是推动金价进一步上涨的最重要驱动力,高盛预计 2026 年每月购买量约为 80 吨。自 2022 年俄罗斯外汇储备被冻结事件凸显了黄金 (其本身无法被冻结) 的吸引力后,央行购金速度就出现了跃升。

对冲基金 Trium Capital LLP 的基金经理托马斯·罗德里克 (Thomas Roderick) 表示,黄金是为数不多的能让投资者建立 「美国影响力范围之外流动性财富」 的资产之一。他自去年 10 月以来略微削减了黄金仓位,但在这笔交易上仍持有 「可观的风险敞口」。

对罗德里克而言,中国积累黄金的行为尤其构成他看涨论点的核心,因为该国正寻求将庞大贸易顺差带来的收益投入到能免受美国干预的资产中。

中国不会说 「黄金太贵了,让我们增持更多美国国债吧,」 罗德里克说。「从地缘政治角度来看,这根本行不通。」

央行很少出售其持有的黄金,这意味着来自这些机构的需求被视为金价的稳定支撑来源。然而,尽管货币当局可能点燃了黄金上涨的导火索,但机构和散户投资者的快速流入在去年下半年进一步助推了涨势。

百达资产管理公司多元资产部联席主管沙尼尔·拉姆吉 (Shaniel Ramjee) 表示,投机性投资者持有的黄金越多,其与其他风险资产的相关性就越高。

尽管如此,拉姆吉目前仍持有高达 8% 的黄金配置。他在去年 10 月投机活动激增时减持,然后在去年 12 月随着更多快钱被洗出而重新增持。

「在目前我们看到大部分购买来自大型央行的环境中,这让我们对在投资组合中持有较高权重感到更加安心,」 拉姆吉说。「我们认为今年黄金将继续走高,但步伐将更加谨慎和稳健。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

经历现代市场史上最火爆的行情之一后,很少有投资者预期黄金能在 2026 年重现辉煌。但许多顶级基金经理依然押注金价将进一步上涨,他们认为,推动金价创下纪录的那些力量依然存在。

随着零售和机构投资者与各国央行一同涌入,黄金在 2025 年飙升了 65%——这是近半个世纪以来最强劲的表现。在几乎所有支撑这种贵金属的顺风因素 (从利率下降到地缘政治紧张) 都汇聚在一起的这一年,金价甚至突破了自 1980 年以来保持的经通胀调整后的历史高位。

彭博社与十多位基金经理 (其公司合计管理着数万亿美元资产) 进行了交流,以了解在这个历史性年份之后的市场情绪。他们中的大多数人表示,已选择不过多获利了结,因为他们坚信黄金具有长期的吸引力。

「我们继续预期黄金将在 2026 年上涨,因为它强劲上涨的驱动因素依然稳固,」 富达国际的基金经理伊恩·萨姆森 (Ian Samson) 表示。萨姆森曾在去年 10 月市场狂热时期削减了持仓,但此后又增持回来,他将央行购金、利率下降以及高额财政赤字列为支撑因素。

投资者还指出,对主要发达市场货币信心的减弱——源于对央行独立性的攻击和主权债务的上升——是支撑金价的一个关键支柱。发达经济体不断膨胀的公共债务在去年引发了政治纷争,从美国国会的僵局和法国的瘫痪,到日本新领导层创纪录预算所受到的审查。

「黄金现在基本上是一种反法币的博弈,比任何其他属性都更重要,」摩根士丹利的首席投资官兼策略师迈克·威尔逊 (Mike Wilson) 表示。这一观点在 2025 年后几个月获得了广泛认同,当时所谓的 「货币贬值交易」 盛行,从肯·格里芬 (Ken Griffin) 到雷·达利欧 (Ray Dalio) 等投资者都将黄金的上涨视为一个警告信号。

威尔逊建议将投资组合的 20% 配置于包括黄金在内的实物资产,作为对通胀的对冲,用 60/20/20 的配置比例替代传统的 60/40 股债组合。他指出,货币贬值的故事已成为主流。

「当所有人都明白了这个故事,你必须问自己:那么,现在这个因素已经被市场定价了吗?」 威尔逊说。「我不认为它已被完全定价,只因为我尚未看到行为上的改变。我在世界上任何地方都没有看到财政纪律。事实上,我看到的恰恰相反。」

DWS 集团大宗商品主管兼基金经理孔达维 (Darwei Kung 音译) 表示,他的公司目前持有的黄金相关投资配置略高于通常水平,并预计将把这一立场保持到 2026 年。

孔达维预计,到今年年底金价将温和上涨。但他也预期,在更广泛的市场力量冲击下,黄金将出现短期交易机会。

瑞银资产管理全球主权市场策略主管马西米利亚诺·卡斯特利 (Massimiliano Castelli) 表示,养老基金和保险公司在 2025 年对黄金的兴趣日益浓厚,一些以前从未持有过该资产的机构在其战略资产配置中建立了约 5% 的仓位。他补充说,吸引它们的是强劲的回报以及黄金对冲投资组合其他部分下行风险的潜力。

「当然,我们看不到去年那样的上行潜力,当时黄金基本上是所有资产类别中表现最好的,但我们仍然看涨黄金。」 卡斯特利说。

历史提供了一丝警示。巨大的涨幅之后,往往伴随着长期的疲软表现。受全球金融危机的余波推动,金价在 2011 年创下每盎司 1921 美元的纪录,但花了九年时间才重回该水平。在 1979 年金价创纪录飙升 127% 之后,也同样经历了一个漫长的熊市。

即便如此,美国投资者对黄金的持有量依然很低。根据高盛集团去年 12 月的一份分析,尽管金价创纪录上涨,黄金 ETF 仅占美国私人金融投资组合的 0.17%——比 2012 年的峰值低了六个基点。该行估计,每次买入行为使黄金在美国投资组合中的份额增加 0.01%,金价就会上涨约 1.4%。

持续的央行购金预计仍将是推动金价进一步上涨的最重要驱动力,高盛预计 2026 年每月购买量约为 80 吨。自 2022 年俄罗斯外汇储备被冻结事件凸显了黄金 (其本身无法被冻结) 的吸引力后,央行购金速度就出现了跃升。

对冲基金 Trium Capital LLP 的基金经理托马斯·罗德里克 (Thomas Roderick) 表示,黄金是为数不多的能让投资者建立 「美国影响力范围之外流动性财富」 的资产之一。他自去年 10 月以来略微削减了黄金仓位,但在这笔交易上仍持有 「可观的风险敞口」。

对罗德里克而言,中国积累黄金的行为尤其构成他看涨论点的核心,因为该国正寻求将庞大贸易顺差带来的收益投入到能免受美国干预的资产中。

中国不会说 「黄金太贵了,让我们增持更多美国国债吧,」 罗德里克说。「从地缘政治角度来看,这根本行不通。」

央行很少出售其持有的黄金,这意味着来自这些机构的需求被视为金价的稳定支撑来源。然而,尽管货币当局可能点燃了黄金上涨的导火索,但机构和散户投资者的快速流入在去年下半年进一步助推了涨势。

百达资产管理公司多元资产部联席主管沙尼尔·拉姆吉 (Shaniel Ramjee) 表示,投机性投资者持有的黄金越多,其与其他风险资产的相关性就越高。

尽管如此,拉姆吉目前仍持有高达 8% 的黄金配置。他在去年 10 月投机活动激增时减持,然后在去年 12 月随着更多快钱被洗出而重新增持。

「在目前我们看到大部分购买来自大型央行的环境中,这让我们对在投资组合中持有较高权重感到更加安心,」 拉姆吉说。「我们认为今年黄金将继续走高,但步伐将更加谨慎和稳健。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

经历现代市场史上最火爆的行情之一后,很少有投资者预期黄金能在 2026 年重现辉煌。但许多顶级基金经理依然押注金价将进一步上涨,他们认为,推动金价创下纪录的那些力量依然存在。

随着零售和机构投资者与各国央行一同涌入,黄金在 2025 年飙升了 65%——这是近半个世纪以来最强劲的表现。在几乎所有支撑这种贵金属的顺风因素 (从利率下降到地缘政治紧张) 都汇聚在一起的这一年,金价甚至突破了自 1980 年以来保持的经通胀调整后的历史高位。

彭博社与十多位基金经理 (其公司合计管理着数万亿美元资产) 进行了交流,以了解在这个历史性年份之后的市场情绪。他们中的大多数人表示,已选择不过多获利了结,因为他们坚信黄金具有长期的吸引力。

「我们继续预期黄金将在 2026 年上涨,因为它强劲上涨的驱动因素依然稳固,」 富达国际的基金经理伊恩·萨姆森 (Ian Samson) 表示。萨姆森曾在去年 10 月市场狂热时期削减了持仓,但此后又增持回来,他将央行购金、利率下降以及高额财政赤字列为支撑因素。

投资者还指出,对主要发达市场货币信心的减弱——源于对央行独立性的攻击和主权债务的上升——是支撑金价的一个关键支柱。发达经济体不断膨胀的公共债务在去年引发了政治纷争,从美国国会的僵局和法国的瘫痪,到日本新领导层创纪录预算所受到的审查。

「黄金现在基本上是一种反法币的博弈,比任何其他属性都更重要,」摩根士丹利的首席投资官兼策略师迈克·威尔逊 (Mike Wilson) 表示。这一观点在 2025 年后几个月获得了广泛认同,当时所谓的 「货币贬值交易」 盛行,从肯·格里芬 (Ken Griffin) 到雷·达利欧 (Ray Dalio) 等投资者都将黄金的上涨视为一个警告信号。

威尔逊建议将投资组合的 20% 配置于包括黄金在内的实物资产,作为对通胀的对冲,用 60/20/20 的配置比例替代传统的 60/40 股债组合。他指出,货币贬值的故事已成为主流。

「当所有人都明白了这个故事,你必须问自己:那么,现在这个因素已经被市场定价了吗?」 威尔逊说。「我不认为它已被完全定价,只因为我尚未看到行为上的改变。我在世界上任何地方都没有看到财政纪律。事实上,我看到的恰恰相反。」

DWS 集团大宗商品主管兼基金经理孔达维 (Darwei Kung 音译) 表示,他的公司目前持有的黄金相关投资配置略高于通常水平,并预计将把这一立场保持到 2026 年。

孔达维预计,到今年年底金价将温和上涨。但他也预期,在更广泛的市场力量冲击下,黄金将出现短期交易机会。

瑞银资产管理全球主权市场策略主管马西米利亚诺·卡斯特利 (Massimiliano Castelli) 表示,养老基金和保险公司在 2025 年对黄金的兴趣日益浓厚,一些以前从未持有过该资产的机构在其战略资产配置中建立了约 5% 的仓位。他补充说,吸引它们的是强劲的回报以及黄金对冲投资组合其他部分下行风险的潜力。

「当然,我们看不到去年那样的上行潜力,当时黄金基本上是所有资产类别中表现最好的,但我们仍然看涨黄金。」 卡斯特利说。

历史提供了一丝警示。巨大的涨幅之后,往往伴随着长期的疲软表现。受全球金融危机的余波推动,金价在 2011 年创下每盎司 1921 美元的纪录,但花了九年时间才重回该水平。在 1979 年金价创纪录飙升 127% 之后,也同样经历了一个漫长的熊市。

即便如此,美国投资者对黄金的持有量依然很低。根据高盛集团去年 12 月的一份分析,尽管金价创纪录上涨,黄金 ETF 仅占美国私人金融投资组合的 0.17%——比 2012 年的峰值低了六个基点。该行估计,每次买入行为使黄金在美国投资组合中的份额增加 0.01%,金价就会上涨约 1.4%。

持续的央行购金预计仍将是推动金价进一步上涨的最重要驱动力,高盛预计 2026 年每月购买量约为 80 吨。自 2022 年俄罗斯外汇储备被冻结事件凸显了黄金 (其本身无法被冻结) 的吸引力后,央行购金速度就出现了跃升。

对冲基金 Trium Capital LLP 的基金经理托马斯·罗德里克 (Thomas Roderick) 表示,黄金是为数不多的能让投资者建立 「美国影响力范围之外流动性财富」 的资产之一。他自去年 10 月以来略微削减了黄金仓位,但在这笔交易上仍持有 「可观的风险敞口」。

对罗德里克而言,中国积累黄金的行为尤其构成他看涨论点的核心,因为该国正寻求将庞大贸易顺差带来的收益投入到能免受美国干预的资产中。

中国不会说 「黄金太贵了,让我们增持更多美国国债吧,」 罗德里克说。「从地缘政治角度来看,这根本行不通。」

央行很少出售其持有的黄金,这意味着来自这些机构的需求被视为金价的稳定支撑来源。然而,尽管货币当局可能点燃了黄金上涨的导火索,但机构和散户投资者的快速流入在去年下半年进一步助推了涨势。

百达资产管理公司多元资产部联席主管沙尼尔·拉姆吉 (Shaniel Ramjee) 表示,投机性投资者持有的黄金越多,其与其他风险资产的相关性就越高。

尽管如此,拉姆吉目前仍持有高达 8% 的黄金配置。他在去年 10 月投机活动激增时减持,然后在去年 12 月随着更多快钱被洗出而重新增持。

「在目前我们看到大部分购买来自大型央行的环境中,这让我们对在投资组合中持有较高权重感到更加安心,」 拉姆吉说。「我们认为今年黄金将继续走高,但步伐将更加谨慎和稳健。」