1 月 9 日,多晶硅板块股价出现异动,多只个股突遭重挫,A+H 股全线走低。大全能源(688303.SH) 下跌 6.1%,协鑫科技(03800.HK) 跌 7.89%,通威股份(600438.SH) 下挫 3.83%,新特能源(01799.HK) 重挫 8.48%。

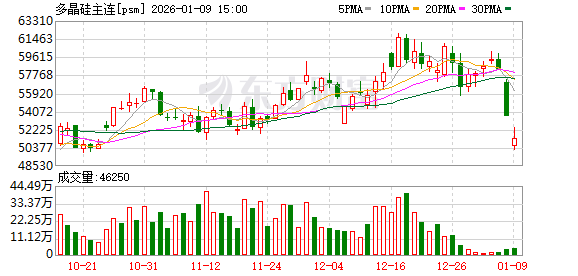

同时,多晶硅期货连续两日暴跌,1 月 8 日,多晶硅期货主力合约暴跌 9%,1 月 9 日又跌了 8.11%,盘中最低触及 50080 元/吨。

市场人士指出,此次下跌不仅是资金面的短期博弈,更是行业对 2026 年供需格局悲观预期的集中释放。

股期双双走弱

市场上有消息称,1 月 6 日,市场监管总局约谈了光伏协会及通威股份、大全能源、协鑫科技、新特能源、亚洲硅业和东方希望等多家光伏龙头企业。会议主要内容涉及通报有关垄断风险、提出明确整改意见并对企业做好整改工作提出要求等。

垄断风险内容中,指出了自 2025 年 7 月以来,市场多起举报,以行业自律为名,推动多晶硅涨价。另外,还提到了 12 月 9 日成立平台公司,根据需求定产,动态调整,实现产销平衡。实际是控制产销量,根据出资比例瓜分市场,挤压下游空间。

另据相关消息,会议提出了明确整改意见,其中要求相关方制定整改方案。一是不得约定产能、产能利用率、产销量以及销售价格;二是不得通过出资比例,以任何形式进行市场划分、产量分配、利润分配;三是不得当前、今后就价格、成本、产销量等信息开展沟通协调。

为此,《华夏时报》 记者询问了多位相关人士,某企业员工向记者表示,知道有这个会,但具体细节不清楚。不过,也有头部企业人士表示没有收到相关信息。

消息传出后,期货与股票市场迅速作出反应,多晶硅主力合约及硅料股全线走低。1 月 9 日,多晶硅期货主力合约遭遇暴跌,较前一交易日结算价重挫 4530 元,盘中最低触及 50080 元/吨。

飞思财经总经理石金鹏告诉 《华夏时报》 记者,反垄断相关消息传出来后,可能对限产提价有比较大的影响,行业例会可能会处于一个暂停的状态。另外,交易所前期的限仓最小 10 手,最多 50 手规则,会大幅减少该品种流动性,导致投机盘撤离。而这两个因素叠加形成了利空,就导致市场下跌甚至出现连续走低。

不过,石金鹏也表示,当前,期货价格和现货价格已接近,市场有望进入止跌企稳阶段。但他同时警示,若后续缺乏供需矛盾驱动的涨价行情,该品种可能陷入 「无人问津」 的境地,像动力煤一样一点点被冷落。

硅料价格火速上涨

硅料价格方面,记者了解到,2025 年上半年,多晶硅现货价格横盘,在成本线附近反复磨底。权威数据统计,2025 年 6 月 25 日,n 型复投料成交均价约为 3.44 万元/吨。7 月份以后,多晶硅价格大涨,到了 2025 年 9 月 24 日,n 型复投料成交均价涨至 5.32 万元/吨。

2025 年四季度以来,硅料价格在 5 万元/吨附近震荡,相对比较稳定。12 月下旬,多晶硅价格探涨,一些企业将新单报价上调至 6.5 万元/吨以上,较此前实际成交价涨幅超 20%。2025 年 12 月 24 日,硅业分会数据显示,多晶硅市场价格上涨,主流签单企业数量环比上周小幅增加。n 型复投料成交均价为 5.39 万元/吨,周环比上涨 1.32%;n 型颗粒硅成交均价为 5.05 万元/吨,环比持平。

进入 2026 年,多晶硅价格迎来大涨,成交活跃度有所提升,主流签单企业数量增至 4—5 家,新订单成交价格大多提至 6 万元/吨以上,老订单也在陆续执行中。硅业分会 1 月 7 日数据显示,多晶硅 n 型复投料成交均价为 5.92 万元/吨,周环比上涨 9.83%。n 型颗粒硅成交均价为 5.58 万元/吨,环比涨幅为 10.5%。

多晶硅价格延续涨势受多重因素共同推动。一方面,硅料端开工率持续下调,导致多晶硅单位产品综合成本上升,基于售价覆盖成本的定价机制,企业调价意愿较强。相关数据统计,2025 年 12 月份,国内多晶硅产量约 11.12 万吨,环比减少 3.2%。2025 年全年多晶硅产量约 131.9 万吨,同比减少 28.4%。根据各硅料企业排产计划,预计 2026 年 1 月份国内多晶硅产量在 10.6 万吨左右,环比下降约 5%。

另一方面,下游硅片、电池片环节价格陆续上调,提升了对硅料价格上涨的接受度。另外,组件端在现有订单支撑下,对上游价格的传导表现出一定容忍度,支撑了采购意愿。

价格方面,记者关注到,本周硅片价格大幅上行。其中,N 型 G10L 单晶硅片 (182*183.75mm/130μm) 成交均价在 1.31 元/片,环比节前上涨 9.17%;N 型 G12R 单晶硅片 (182*210mm/130μm) 成交均价在 1.42 元/片,环比节前上涨 8.4%;N 型 G12 单晶硅片 (210*210 mm/130μm) 成交均价在 1.66 元/片,环比节前上涨 9.21%。

此外,本周下游电池价格较节前大幅上涨,组件价格较节前持稳运行,其中电池片主流价格 0.37-0.39 元/W,环比节前上涨 18.75%,组件主流价格 0.66—0.68 元/W,环比节前持平。

业内预计,短期内多晶硅市场仍将以平稳运行为主,待 2026 年一季度末终端需求逐步回暖后,产业链利润得到真正修复,市场才有更实质性的支撑。

对于 2026 年组件价格的走势,SMM 光伏高级分析师郑天鸿表示,短期来看,组件价格仍有上涨空间,但当下需求较弱仍是国内组件价格博弈点,整体行情或将呈震荡上行态势。

(华夏时报网)

文章转载自 东方财富