2026 年开年,有色金属市场资金情绪高涨。铜铝作为全球应用最广泛的两大基本金属,境内外价格联动走强。境内市场方面,上期所沪铜主力合约于 1 月 7 日触及 105500 元/吨,创历史新高;沪铝主力合约于 1 月 12 日触及 24915 元/吨,创历史新高。境外市场方面,LME 铜铝、COMEX 铜价格均创历史新高。

在地缘局势复杂多变的背景下,铜的战略储备价值愈发受到关注。

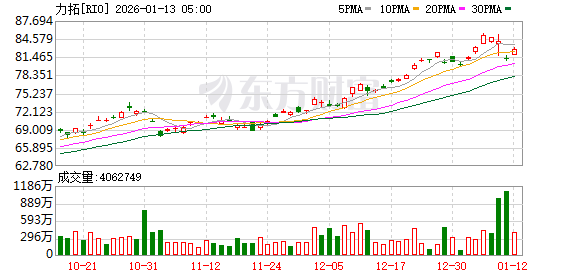

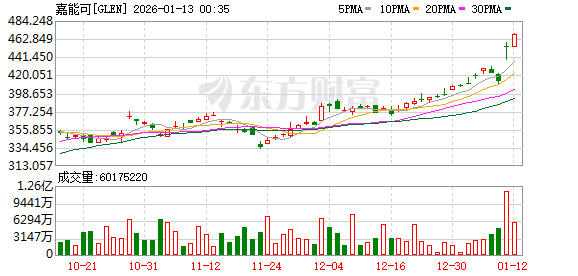

1 月 9 日,两大国际矿业巨头——力拓与嘉能可同步发表声明,宣布两家公司启动并购谈判,目前双方已就部分或全部业务的合并进行初步磋商,其中可能包括力拓和嘉能可之间的全股票合并。

该笔交易有望催生全球最大的矿业公司。据测算,如果力拓与嘉能可的合并最终落地,将会产生一家市值超过 2600 亿美元的矿业巨头。当前,全球市值最高的矿企为必和必拓,最新市值接近 1600 亿美元。

业内普遍推测,两大矿企合并的背后,是双方对于铜定价权的共同诉求。近年来,嘉能可将自身战略重心重新聚焦铜业务的增长,嘉能可首席执行官在 2025 年底表示,公司的目标是成为 「全球最大的铜生产商」。

2025 年 9 月,英美资源集团与加拿大泰克资源公司的合并也正式启动。交易完成后,双方将组建为全球第五大铜矿企业。

「全球矿业巨头的合并,意味着原料矿产资源的集中度将进一步加强,从而增强龙头矿商在产业链的话语权和市场中的定价权。特别是铜这一战略资源的未来供应趋向短缺,且在电网电力、AI 等工业及科技基础设施建设需求的推动下,其战略储备价值凸显。」 国信期货首席分析师顾冯达对上海证券报记者表示。

在供给端,主要铜矿产量下降的情况,持续强化供应短缺的预期。1 月 9 日,作为全球已探明铜矿储量第一的国家,智利发布数据显示,2025 年 11 月,智利国家铜业公司铜产量同比下降 3%,至 130900 吨。其中,全球最大铜矿——必和必拓旗下埃斯康迪达矿区的产量下降 12.8%,至 94400 吨。

中信证券在 2026 年投资展望报告中提到,在流动性宽松、供应扰动频发和需求结构性强劲的预期下,市场对于资源品配置价值的认可度有望进一步提升。2026 年推荐 「商品、股票、债券」 的配置顺序,其中铜在供给约束与电力需求驱动下具备强支撑。

对于铝,由于铜铝在电力传输、机械设备、汽车轻量化等领域存在替代效应,因此 「铜铝比」(铜铝价格的比值) 被视为研判铝价走向的重要指标。

中金公司研报认为,当前,以铝代铜的格局悄然生变,带来铝消费的额外增量。短期内,铜铝比变动更多是下游产业自身的技术路线和产品战略的演变起主导作用。近期一个比较重要的产业趋势变化,是国内空调行业以铝代铜意愿的上升。

「总体而言,地缘政治环境进一步复杂化的背景下,对供应链安全性和稳定性的担忧,将使多头资金持续关注具备战略资源属性的有色板块,产业保值需求、金融市场避险需求及投机需求有望共同推动价格持续走高。」 顾冯达说。

(上海证券报)

文章转载自 东方财富