【文章来源:天天财富】

1 月 16 日早盘,市场主要股指震荡回调,上证指数跌 0.22%,深证成指跌 0.1%,创业板指微跌 0.01%。

板块上来看,先进封装概念走高,概念指数大涨 6.42%,半导体设备、存储器、机器人概念涨幅居前。传媒相关概念回调,虚拟人、短剧游戏、谷子经济等概念跌幅居前。

两融余额突破 2.7 万亿元

据证券时报·数据宝统计,截至 1 月 15 日,沪深北两融余额为 27187.51 亿元,为历史上首次突破 2.7 万亿元。分市场来看,沪市两融余额为 13604.3 亿元,较上一日增加 91.2 亿元,深市两融余额 13491.83 亿元,较上一日增加 115.47 亿元。北交所两融余额 91.38 亿元,较上一日减少 1.47 亿元。

值得注意的是,两融余额开年以来连续 9 个交易日持续增加,年初至今合计增加超 1700 亿元。近期市场行情表现较好,杠杆资金正在加速入场。

日前,经中国证监会批准,沪深北交易所发布通知调整融资保证金比例,将投资者融资买入证券时的融资保证金最低比例从 80% 提高至 100%。华金证券研报认为,本次融资保证金上调仅限于增量,存量融资不受影响,显示监管降温是温和的,更多是为了提前防控高杠杆风险、促进资本市场长期健康稳定发展;短期对科技和提振内需等方向的政策仍在密集落地实施,政策短期仍可能偏积极。

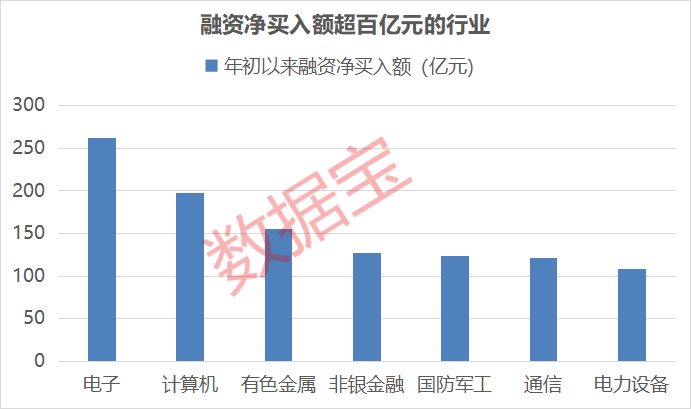

融资资金流入科技行业

年初以来,申万所属的 31 个行业中,融资余额增加的共有 29 个行业,其中 7 个行业增加超过 100 亿元。从融资余额增加的行业来看,科技行业获融资资金青睐,电子、计算机、国防军工、通信行业净流入居前。

具体来看,电子行业融资余额增加最多,达到 261.99 亿元,计算机、有色金属、非银金融紧随其后,分别为 197.9 亿元、155.48 亿元、127.16 亿元。

电子行业中 6 股融资净流入超过 10 亿元,主要集中在消费电子、半导体细分领域。随着 AI 技术快速发展,消费电子需求显著复苏,根据咨询机构 Statista 数据,2025 年起全球消费电子市场将重回增势,预计到 2030 年全球市场规模将达到 11537 亿美元,2024 年—2030 年复合年均增长率为 2.8%。另外,国家发改委和财政部对 2026 年 「两新」 政策的支持范围、补贴标准和实施机制都有了进一步的优化,推动消费电子市场需求向好。

计算机行业中拓尔思、汉得信息、润和软件等 AI 应用概念股融资净买入居前,主要受益于全球大模型市场空间广阔,AI 应用商业化快速落地。据咨询机构 CIC 消息,2029 年全球大模型市场规模有望达到 2065 亿美元,2024 年—2029 年复合增长率达到 80.7%。

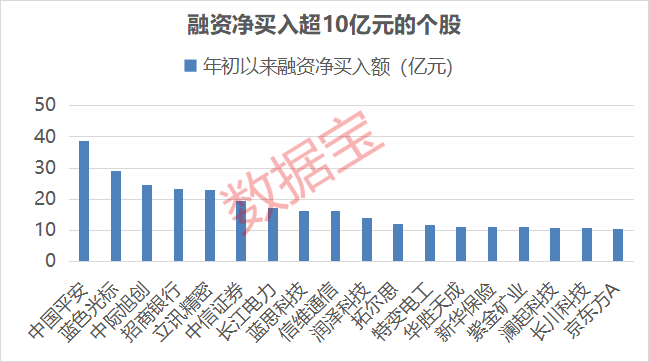

18 股融资净买入超 10 亿元

从个股来看,共 485 股年初以来融资净买入超 1 亿元,其中 18 股融资净买入达到 10 亿元,中国平安、蓝色光标、中际旭创居前,分别为 38.78 亿元、29.16 亿元、24.46 亿元。

中国平安 1 月 8 日—1 月 12 日 3 个交易日融资净买入均超过 10 亿元,其间公司股价下跌 8.03%,回调之际融资资金仍坚定加仓。公司近期在投资者问答平台上表示,2025 年前三季度,公司保险资金投资组合实现非年化综合投资收益率 5.4%,同比上升 1.0 个百分点,远高于公司投资收益率假设 4%。 三季度权益市场表现向好、结构性机会突出,公司在风险可控的前提下,充分把握市场机遇,择机入市,适度增加了权益资产的配置。

从业绩上来看,融资净买入超 1 亿元的 485 股中,目前已有 38 股发布 2025 年度业绩相关公告 (包括业绩预告、业绩快报、招股说明书等)。从预告净利润同比增长下限来看,20 股预计实现归母净利润同比增长,1 股预计减亏,报喜比例超过 55%。

在净利润预增的个股中,上汽集团、佰维存储预计增幅均超过 400%。上汽集团年初以来获融资净流入达 2.48 亿元,业绩预告显示,预计 2025 年度实现归母净利润 90 亿元—110 亿元,较上年同期 16.66 亿元大幅增长 438% 至 558%,公司 2025 年实现整车批发销量 450.75 万辆,比上年同期增长 12.32%。

(文章来源:证券时报网)

(原标题:突破 2.7 万亿元!7 个行业开年获百亿资金流入,杠杆资金加仓的业绩预增股名单出炉)

(责任编辑:91)