来源:

券商中国

市场的预期在改变!

1 月 16 日早盘,在中字头拉升的过程当中,市场迎来了一波调整。与此同时,A50 在冲高之后亦有明显回落,港股走势亦是如此。这与昨晚结构性 「降息」 之后的情绪截然不同。市场三大预期已然生变。

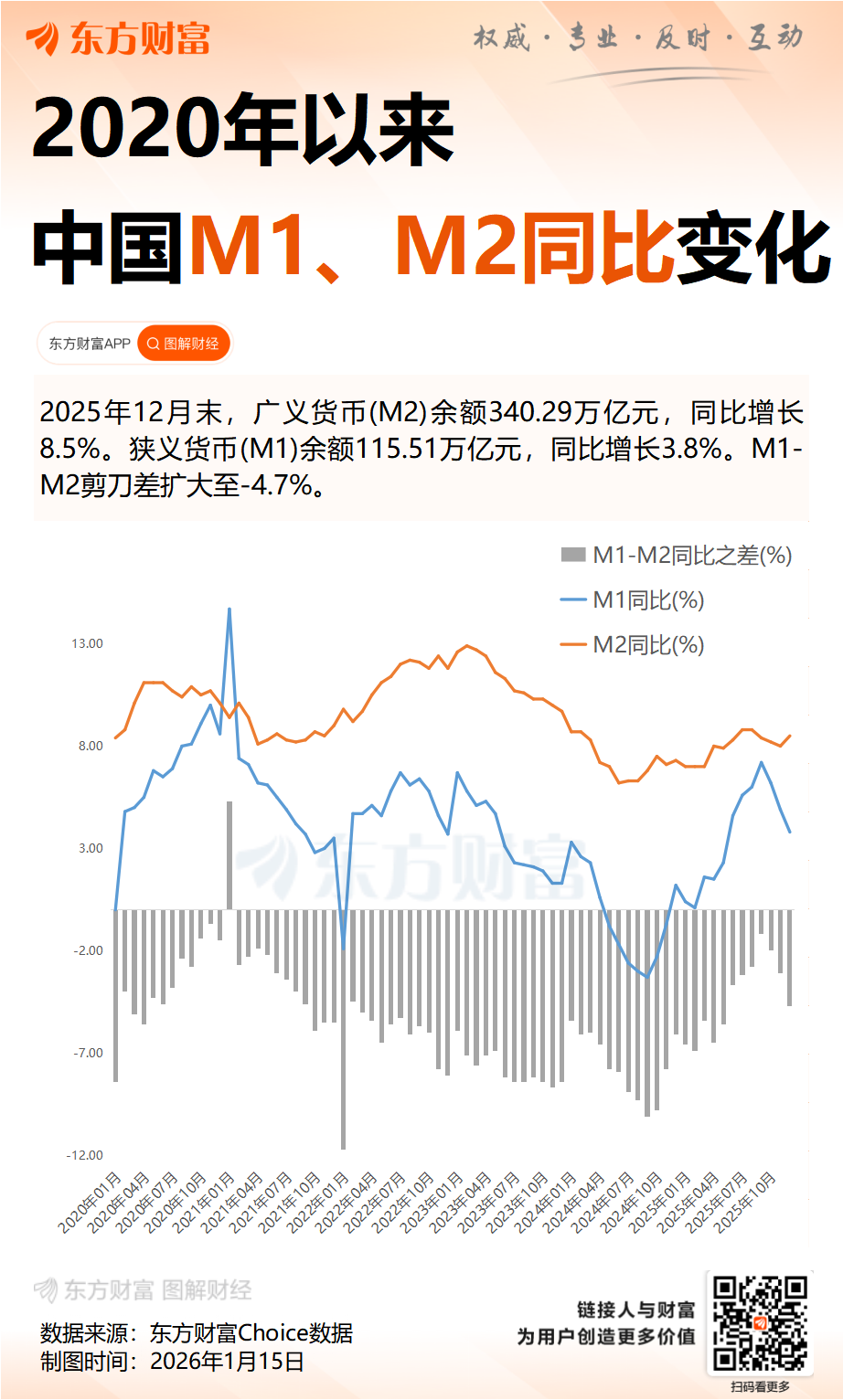

第一,12 月的 M1 增速回落,虽其有高基数背景下,且单月增量 2.6 万亿元。但仍出现了涉及 「流动性传导」「企业投资意愿」 的争议。

第二,在昨天结构性 「降息」 之后,市场的情绪一度很高。但亦有券商研究认为,结构性工具降息加量,使得春节前降息的可能性下降,降准则仍有可能。

第三,在商业航天、AI 应用的情绪收敛之后,投资者对于市场的赚钱效应预期亦发生变化。今天早上,智能电网的热度虽高,但明显要弱于前期两条赛道的热度。

流动性预期

1 月 15 日晚间发布的 12 月份金融数据显示,M1 增速回落。这一数据的重要性在于,A 股有 「M1 定买卖的传统策略」。因此,分歧也就产生了。

不少券商认为,M1 增速回落有高基数背景下,且单月增量 2.6 万亿元,在历史同期中仍属较高水平。不过,也有券商认为,2025 年 12 月,M1 增速回落 1.1 个百分点至 3.8%,M0、企业活期与居民活期存款增速均下行,反映企业与居民短期流动性意愿偏弱。M2 增速回升 0.5 个百分点至 8.5%,M1 未同步改善,显示信贷投放尚未有效转化为活期存款,流动性传导仍不畅。

中信证券也表示,从形成机制看,季末理财、基金等资管产品资金回流至存款体系,在技术性因素推动下带动存款规模阶段性上升,从而对 M2 形成支撑。不过,随着上一年同期高基数效应逐步消退,叠加房地产市场与制造业投资在年末阶段仍处于偏弱状态,企业投资意愿偏弱,企业活期存款增长乏力,M1 增速延续回落趋势。

从存款结构看,住户、企业和政府存款的变化幅度与往年季节性特征基本一致,未出现明显异常,而非银行金融机构存款降幅则明显收窄,呈现 「少减」 特征。这一方面反映出资本市场整体运行较为平稳,资金并未在季末出现大规模回流银行体系的情形,另一方面也表明季末流动性扰动有所减弱,金融体系内部资金流动更趋平滑。「存款搬家」 长期趋势或未改,但在资本市场表现分化、资产回报预期多元化的背景下,未来资金流动的路径和节奏或将更加复杂。

降息预期

1 月 15 日,国务院新闻办公室举行新闻发布会,央行在新闻发布会宣布,下调再贷款、再贴现利率 25bp,各类再贷款一年期利率降至 1.25%,其他期限档次利率同步调整。当天傍晚,市场因此情绪高涨。但从今天的市场表现来看,似乎与昨天预期的又不一样。

参考央行过去两轮结构性工具降息操作:

一是 2025 年 5 月 7 日,央行在降准 0.5%、降息 10bps 之余,还下调了结构性工具利率 25bps,当时主要是为了应对关税冲击,政策一次给足。

二是 2024 年 1 月 25 日,央行下调了再贷款、再贴现利率 25bps,并在随后的 2 月 5 日执行降准 0.5%,而全面降息时点则相对较晚,分别于 2024 年 7 月和 9 月落地。

华西证券认为,结构性工具降息加量,使得春节前降息的可能性下降,不过降准仍有可能。降准更多是补充中长期流动性,以及提振情绪,而降息直接拖累银行净息差,考虑到当前逆回购利率仅为 1.4%,显著低于 2% 通胀目标,利率下调的空间仍然存在,但可能已经不大,预计降息相比降准更为慎重。

投资者盈利预期

市场参与者对于盈利预期似乎也在发生变化。国家电网宣布 「十五五」 期间 4 万亿元固定资产投资计划,同比增长 40%。

在此利好的刺激之下,今天早上,智能电网板块的确表现突出,但也出现了冲高回落的走势。特别是中国电建等股票拉升过程当中,反而加速了其他股票的调整。整个板块的热度要明显弱于此前的商业航天和 AI 应用。而从整个大市来看,昨天的成交金额下降了近万亿元。这也意味着市场的情绪在收敛,投资者盈利预期在发生变化。

分析人士认为,短期的情绪收敛并非坏事。若市场长时间维持 3-4 万亿元的成交金额,很快就会把市场上的流动性消耗掉,一些结构的飙涨亦不利于市场生态的发展。华西证券李立峰团队亦认为,政策利好叠加 PPI 降幅收窄推动企业盈利温和复苏,盈利拐点博弈将成为行情核心支撑。

东财图解·加点干货

(券商中国)

文章转载自东方财富