1 月 12 日至 16 日,A 股放巨量后冲高回落,监管出手密集,包括提高融资保证金比例、对异常交易等问题密集监管,不过监管旨在挤泡沫、去炒作,非打压市场。A 股整体反馈良性,全 A 平均股价累涨,市场大幅下行可能性低。华金证券认为商业航天中短期仍可能震荡上行,A 股可能继续震荡偏强,春季行情未完。

每经记者|赵云 每经编辑|彭水萍

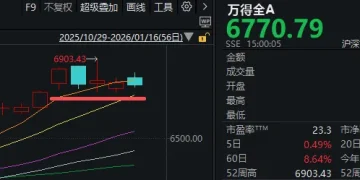

刚过去的交易周 (1 月 12 日至 16 日),A 股市场放出巨量,日均成交额超 3 万亿元;但在监管出手影响下,整周呈冲高回落的走势。

开年以来连续站上 4000 点、4100 点的沪指,波动尤其明显。

周三午间,提高融资保证金比例的措施或许最具代表性,但监管动作并不止于此。

一方面,贯穿本周,热门板块的热门个股主动公告降温(如提示风险、停牌等) 的情况层出不穷。

另一方面,周五盘后,沪深交易所公布监管动态显示,两大交易所本周共计出手 800 余次,对异常交易、问题信披等密集出手监管。

1 月 15 日,证监会召开的 2026 年系统工作会议也强调,坚持稳字当头,巩固市场稳中向好势头。「全方位加强市场监测预警,及时做好逆周期调节,强化交易监管和信息披露监管,进一步维护交易公平性,严肃查处过度炒作乃至操纵市场等违法违规行为,坚决防止市场大起大落。」

值得一提的是,随着商业航天板块本周持续回调,知名游资陈小群也逐步陷入舆论的风口浪尖。有投资者认为,近期监管层采取的封账户等监管措施,正是针对其代表性的 「龙头」 模式。

(不过截至发稿,陈小群相关 「小作文」 未见官方通报实锤,也非本文重点,下面不再讨论)

此外,本周宽基指数 ETF 遭遇超千亿元的资金净流出(主要集中在周四、周五),也被部分敏感的投资者注意到,并将其解读为大资金出手 「降温」「压指数」。

综合以上因素,这个周末,在一些投资交流平台上,偏悲观的后市预期有所蔓延,仿佛本轮上涨行情已提前宣告结束。

这是大可不必的。我们给出两大理由:

一是,监管警惕的始终是 「过热」,而非阻止 「慢牛」。

在提出 「防止市场大起大落」 的同时,证监会前述会议还表示,继续深化公募基金改革,持续拓宽中长期资金来源渠道和方式,推出各类适配长期投资的产品和风险管理工具,积极引导长期投资、理性投资、价值投资,全力营造 「长钱长投」 的市场生态。

如央广网评论文章所说,监管 「降温」 的本质不是 「熄火」,更不是打压市场,而是挤泡沫、去炒作,让资金真正流向优质标的。文章称:

商业航天、AI 应用等热门概念代表了未来产业方向,其热度代表了市场对于科技发展的认可和信心。然而,有些公司 「见热起意」,要么只在互动平台语焉不详地与热点 「攀亲」,引发市场联想;要么仅签合作框架,并没有核心专利、研发投入和产品落地。

这类公司忽略了从技术 「概念」 到 「业绩」 之间需要企业脚踏实地走完的科技创新 「长路」。监管层密集的问询函、监管工作函等亮明了清晰的监管立场:打击的不是热门赛道本身,而是蹭热点却无基本面支撑的 「伪龙头」。

这绝非给科技创新 「泼冷水」,而恰恰是引导市场真正挖掘有核心专利的 「真价值」。

二是,「降温」 信号出现后,截至目前,A 股整体反馈是良性的。

Wind 数据显示,全 A 平均股价本周累涨 2.46%,连续六周收阳。

日线来看,该指标仍沿 5 日线上行,周三午后受 「降温」 信号影响收出上影线,但周四、周五很快探底回升。

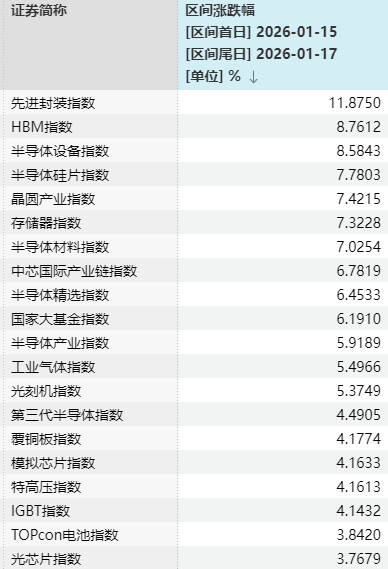

如果你后半周亏损较大,大概率是持仓仍在 「降温」 明显的近期热门板块,尤其是商业航天、AI 应用相关概念下的个股。

但相应地,部分热钱已 「顺势而为」,切换到了他们认为更符合监管号召的方向。

德邦证券研报认为,较高的流动性水平下,市场出现大幅下行的可能性相对较低,同时也迫使盘面从压力中寻求新的交易方向。

当然,如本周五推送所说,下周市场的短线情绪能否回暖、如何回暖,仍需观察上述领跌板块中被巨额卖单封死的高位股,何时撬开跌停板、释放流动性。

结合周末消息面来看,实践三十二号卫星发射、谷神星二号首次飞行试验任务先后失利,下周一、周二将是观察商业航天板块情绪的重要窗口期。

华金证券研报认为,本轮商业航天行情可能与新能源行情类似,在政策和产业趋势持续向上、盈利改善等支撑下,中短期仍可能震荡上行。理由在于:

一是比照新能源行情的历史经验,商业航天行情后续节奏可能主要受估值情绪、政策、板块轮动等因素影响。

二是当前商业航天估值情绪位置较高,但政策预期未转弱、板块内补涨也未完成,中短期行情未完。

最后,板块内补涨尚未完成,如去年 11 月 21 日以来,涨幅前 10 的个股所属细分板块较均衡,在卫星运营、火箭制造与发射、核心零部件、地面设备与终端板块均有个股领涨,还未出现明显的零部件个股补涨等现象。

该机构还表示,放量后 A 股可能继续震荡偏强,春季行情未完。原因在于:

(1) 短期政策仍偏积极,外部风险相对有限。上调融资保证金比例更多是为了提前防控高杠杆风险,短期资本市场政策仍持续积极。

(2) 短期流动性预期仍偏宽松。

一是短期宏观流动性可能维持宽松:首先,美元指数继续低位震荡,短期海外对国内宽松掣肘较小;其次,央行 1 月 15 日已结构性降息,后续仍可能进一步降息降准。

二是股市资金仍可能流入,但流入速度可能有所放缓。

(3) 放量前领涨行业情绪较高,可能预示着 A 股春季行情未完。

(4) 短期经济和盈利可能仍处于弱修复趋势中。

总之,4000 点以上,大家都是新手。对刚入市的 「十成新」 股民来说,体会过 「买啥啥赚」 的快乐后,也难免会感受亏损,二者结合才算是一堂完整的 「风险教育课」。

最后来看看下周大事。

1 月 19 日,周一

央行自 2026 年 1 月 19 日起,下调再贷款、再贴现利率 0.25 个百分点

融资保证金比例提高

上午 10 时,国新办就2025 年国民经济运行情况举行新闻发布会

1 月 20 日,周二

上午 9:15,公布 1 年期和 5 年期贷款市场报价利率 (LPR)

自 2025 年 5 月份 1 年期和 5 年期以上 LPR 双双下降 10 个基点以来,两个期限品种 LPR 均已连续 7 个月保持不变。

沪深两市首份 2025 年年报将出炉,沃华医药拔得头筹

2026 阿里云 PolarDB 开发者大会

1 月 21 日,周三

2026 年中国会展经济国际论坛

1 月 22 日,周四

腾讯云合作伙伴大会

1 月 23 日,周五

2026 北京国际商业航天展览会

封面图片来源:视觉中国-VCG211276657648

文章转载自 每经网