作者:

张娟娟

受需求扩张与供给约束的双重压力,稀土价格具备稳定上涨的动力。

1 月 9 日晚,国内两大稀土巨头北方稀土与包钢股份双双公告,对 2026 年第一季度稀土精矿交易价格进行调涨。这已经是自 2024 年三季度起,稀土精矿交易价格连续第 6 次上调。

开年以来高端稀土产品价格涨幅超 10%

上述两大巨头上调价格仅仅是稀土价格向上波动的缩影,在业内看来,北方稀土与包钢股份上调稀土精矿交易价格也是受稀土价格波动的影响。作为重要的战略资源,稀土产业正经历结构性变革,全球新能源汽车销量和渗透率逐渐提升,风电、人形机器人、军工等领域对稀土材料均有着强劲的需求。日前,商务部公告,加强两用物项对日本出口管制,在出口管制加码下,稀土战略地位再度凸显。

近年来,上游稀土产业经历了集团整合,强化了国内稀土行业集中度,稀土开采和冶炼分离指标也在稳步释放。下游需求方面,国内钕铁硼永磁材料在年产量突破 30 万吨后,仍保持较高增速,有望进一步带动对稀土的需求,使得稀土价格总体呈现稳中有升态势。

受需求扩张与供给约束的双重压力,稀土价格具备稳定上涨的动力。以中国稀土行业协会披露的数据,截至 2026 年 1 月 16 日,稀土价格指数达到 239,较 2025 年末涨幅超 10%;该指数 1 月 15 日点位达到 240.9,创 2023 年 3 月 14 日以来新高,较 2024 年 7 月 22 日的最低点位 153.3 涨幅超过 55%。

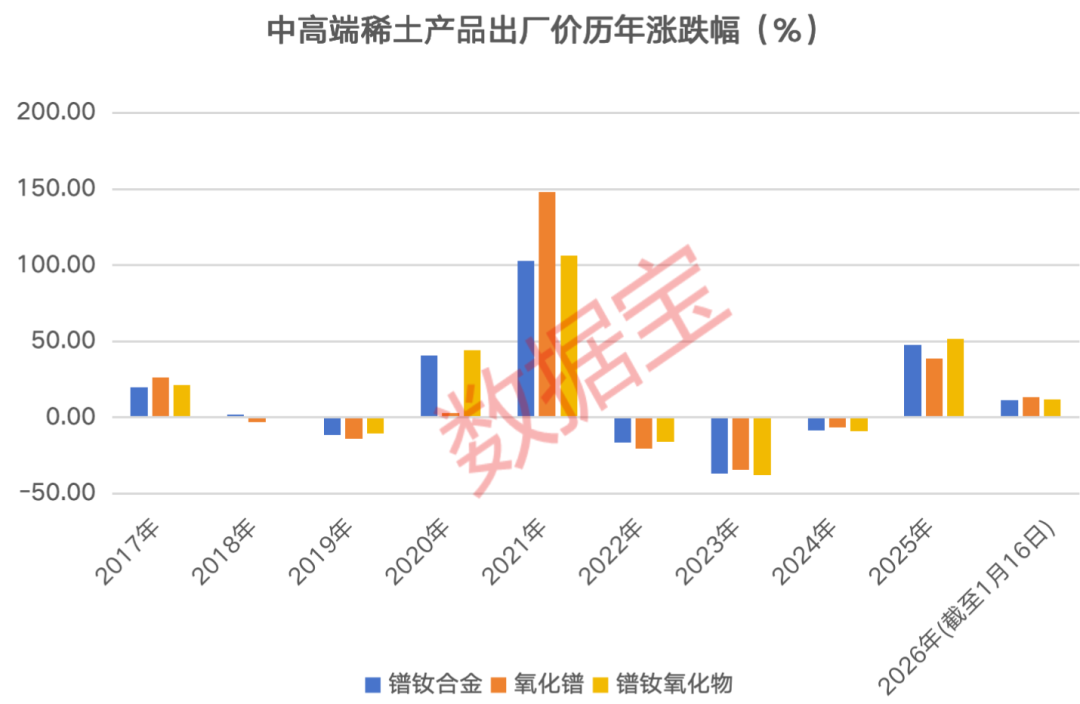

从中高端稀土产品出厂价波动来看,根据 Wind 数据,截至 2026 年 1 月 16 日,国内镨钕合金出厂价高达 82.25 万元/吨,氧化镨出厂价为 67.25 万元/吨,镨钕氧化物出厂价为 68.25 万元/吨,三者均创下 2023 年 3 月以来较高水平,其中氧化镨、镨钕氧化物创 2023 年 3 月以来次新高。

拉长时间来看,2025 年以来,稀土价格大幅上涨,2025 年,上述三种中高端稀土产品出厂价涨幅均超过 35%,今年以来,这三种中高端稀土产品出厂价持续上涨,涨幅均超过 10%,其中氧化镨出厂价涨幅超过 13%。

全球稀土供需缺口有望扩大

由于早期受限于技术水平,稀土被误认为很稀少。事实上,稀土元素在地壳中的总储量相对可观,2024 年数据显示,中国以 4400 万吨储量位居世界第一,其他国家的稀土资源也相当丰富,我国真正的优势在于冶炼分离及精深加工能力。

根据工信部及中信证券的预测,2023 年,我国稀土开采矿量为 25.5 万吨,冶炼分离产量 24.4 万吨;预测 2030 年国内稀土开采量 52.1 万吨,冶炼分离产量 51.9 万吨。从全球来看,预计 2030 年全球稀土供应量为 68.1 万吨。中信证券还表示,随着新能源汽车、机器人、工业电机等领域消费的走强,稀土消费有望高速增长,供需有望趋紧,对稀土价格形成长期支撑,预计 2030 年全球稀土需求或达到 82.1 万吨,较 2030 年预测的供应量缺口达到 14 万吨,供需缺口较 2025 年预计的 1 万吨有望持续扩大。

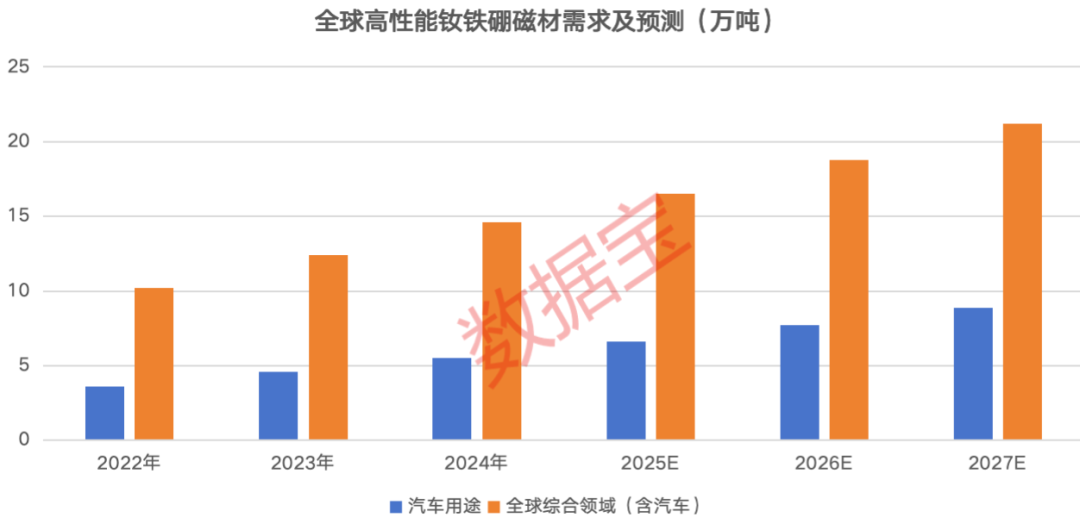

钕铁硼稀土永磁材料作为第三代永磁材料,是目前磁性能最好、综合性能最优的磁性材料。其中,新能源汽车是高性能钕铁硼材料需求拉动最明显的领域,未来需求占比约 50%。中信建投表示,预计 2026 年全球新能源汽车产量将增长至超 2600 万辆,对应钕铁硼永磁材料需求量将达到 6.6 万吨,汽车领域对钕铁硼总需求量接近 8 万吨。与此同时,包括汽车以及工业电机、风力发电、工业机器人、人形机器人、节能电梯、变频空调、生活用品在内,2026 年全球高性能钕铁硼需求量预计达到 18.8 万吨,较 2022 年 10.2 万吨的需求量有望增加超过 80%。

12 只个股获融资客抢筹

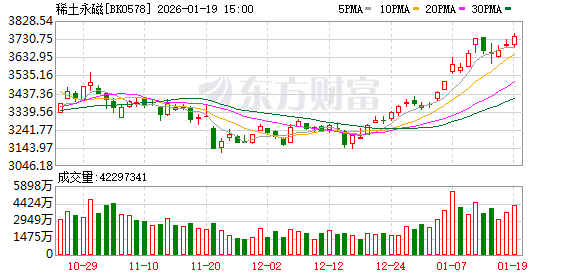

A 股市场上,受供需影响,稀土永磁板块备受资金青睐,自 2024 年以来,稀土永磁指数已实现年线三连阳,2025 年该指数涨幅超过 65%,2026 年以来 (截至 1 月 16 日),该指数涨幅接近 10%,大幅跑赢上证指数。

从个股来看,2025 年以来涨幅超过 100% 的有厦门钨业、中稀有色、北方稀土等 8 只。

厦门钨业 2025 年以来涨幅超过 185%。公司在去年 11 月时表示,其控股子公司金龙稀土已在长汀基地实现 1.5 万吨年产能的落地,目前正在布局长汀、包头两个基地的新建产能项目。

中稀有色 2025 年以来涨幅超过 170%。公司原名为 「广晟有色」,于 2025 年 12 月更名,公司是广东省内稀土资源的唯一合法开采企业,拥有广东省内目前已获批的全部稀土采矿证。

北方稀土 2025 年以来涨幅超过 140%。公司是全球最大稀土企业集团和稀土产业基地,主要生产经营稀土原料产品、稀土功能材料产品及部分稀土终端应用产品。

从融资资金来看,24 只融资融券标的 1 月 15 日的融资余额为 311.6 亿元,较去年末增加 10% 以上,其中 19 只标的获融资客加仓,12 只个股加仓幅度超过 10%,3 只个股加仓超过 20%。

中科磁业加仓幅度居首,1 月 15 日融资余额 2.34 亿元,较去年末加仓超过 35%。公司主要从事永磁材料的研发、生产和销售,是目前国内重要的永磁材料生产商之一,致力于发展成为新一代消费电子和节能家电领域全球领先的永磁材料应用方案提供商。

位居次位的是厦门钨业,融资客加仓超过 23%。另一只加仓超过 20% 的个股为铂科新材。

值得一提的是,上述获得融资客加仓超过 10% 的 12 只个股中,金力永磁、正海磁材2025 年业绩均为预增。

金力永磁 2025 年净利润增幅上限为 161%。公司表示,其产品产销量创历史新高,进一步巩固了全球稀土永磁行业龙头地位。2025 年度公司具身机器人电机转子及磁材产品、低空飞行器领域产品已有小批量交付。

正海磁材 2025 年净利润增幅上限超过 300%。公司表示,2025 年,公司灵活调整经营策略,积极面对市场竞争,全力拓展市场份额,产品销量同比增长超过 20%,实现连续八年增长。

此外,获得融资客加仓接近 10% 的北方稀土,2025 年净利润增幅上限超过 130%,公司表示,其冶炼分离、稀土金属、稀土功能材料、稀土永磁电机等主要产品产销量同比实现不同幅度增长,为新能源等产业发展提供节能降碳的稀土材料选择。

(证券时报网)

文章转载自东方财富