【文章来源:天天财富】

01

多重利好共振,半导体行业按下 「加速键」

2026 年 1 月,A 股半导体行业迎来政策、技术、需求的多重共振,板块景气度持续攀升。全球半导体收入向万亿美元大关冲刺,国产替代与技术创新双线突破,叠加存储周期反转与 AI 算力需求爆发,行业正进入新一轮高增长周期,细分赛道龙头企业业绩表现亮眼,成为资本市场核心关注方向。

02

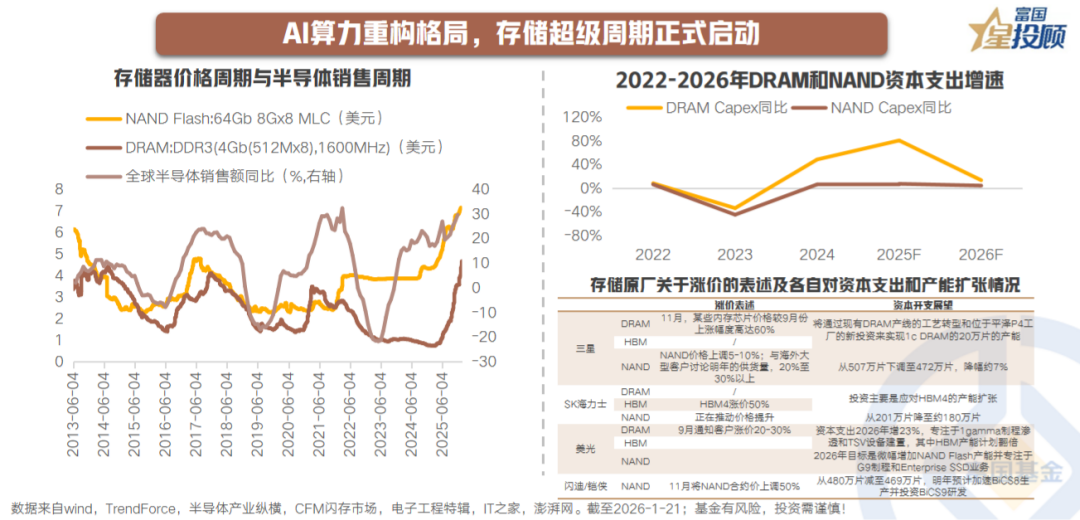

AI 算力重构格局,存储超级周期正式启动

1 月半导体行情的核心引擎,是 AI 算力需求爆发与存储芯片超级涨价周期。头部厂商陆续上调报价,供需缺口呈扩大态势。TrendForce 预测,2026 年 Q1 整体一般型 DRAM 合约价将上涨超 50%,闪存合约价将上涨超 30%,涨价潮蔓延至全品类存储产品。供需矛盾来自两方面因素。一是超大规模数据中心资本开支持续加码,带动计算与数据存储芯片收入高速增长,叠加英伟达发布全新存储架构,将 NAND Flash 升级为 AI 推理内存扩展层,直接引爆存储芯片需求。二是产能结构性调整,存储厂商将产能向 AI 相关高端产品集中,导致车规级、消费级存储供给紧张。在此背景下,国产存储厂商有望成为扩产主力。

03

全产业链涨价潮,盈利周期全面开启

AI 与新能源汽车需求爆发叠加原材料成本上涨,推动半导体全产业链供需失衡,涨价从上游材料、制造环节逐步向下游终端传导。模拟芯片厂商宣布 2 月起全系列涨价 15%,晶圆代工厂针对 8 英寸特定工艺提价 10%,被动元件厂商同步启动全品类多轮调价,1 月 LCD TV 面板均价环比上月上调 1 美元/片,面板厂稼动率维持高位。目前上游涨价已传导至终端,手机、笔记本品牌启动调价,行业产能利用率处于高位,标志着半导体行业盈利周期全面开启,盈利能力将随需求持续释放而稳步提升。

04

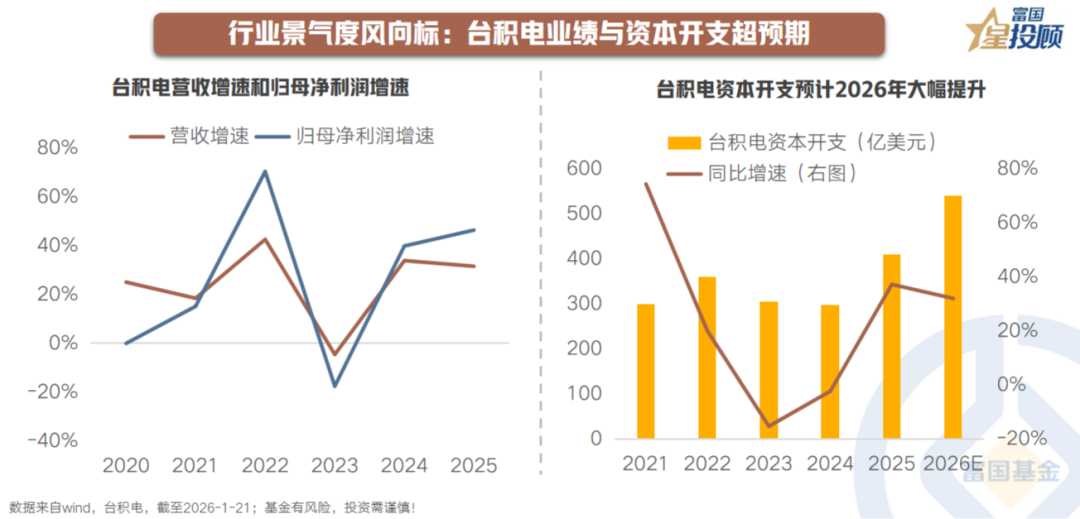

行业景气度风向标:台积电业绩与资本开支超预期

台积电 2025Q4 财报亮眼,净利润连续第八个季度利润同比增长,2025 年全年净利润同比增长 46%。资本开支指引显示,2026 年规划资本支出 520-560 亿美元,同比增长 27%-37%,远超市场预期。台积电的资本开支大涨,是市场确信 AI 带来的半导体超级需求周期具备长期性和真实性的强力证明,有望直接带动半导体设备、材料等上游产业,并与存储芯片的投资周期一同,共同构建了支撑 AI 时代的 「算力」 和 「存力」 基础。

05

政策红利释放,国产替代进程加速

台积电的大手笔扩产,让全球半导体设备市场的蛋糕越做越大。而对于亟待突破 「卡脖子」 困境的国内市场来说,这股需求浪潮也恰好成为半导体设备国产替代加速的东风。在此背景下,政策红利精准落地,工信部推出最高 15% 的采购补贴直接降低国产设备入厂门槛;海外层面,美国对先进计算芯片加征 25% 进口关税倒逼自主研发,商务部对日本关键材料发起反倾销调查,进一步为国产替代打开窗口。据半导体行业协会 2026 年 1 月数据,国内半导体设备国产替代率从 2025 年的 25% 提升至 35%,其中刻蚀机、薄膜沉积设备等核心设备替代率突破 40%,远超市场预期的 30%;而核心零部件自研率不足 20%,补短板有望成为新蓝海。与此同时,存储高景气向上游传导,国内设备销售额连续五年稳居全球首位,行业成长确定性拉满。

06

多领域技术突破,夯实自主可控根基

在设备国产替代提速的同时,半导体材料领域也传来重磅突破,持续夯实产业链自主可控的根基。1 月国内材料领域两大突破打破海外垄断,科研团队首创 「离子注入诱导成核」 技术,将氮化镓芯片界面热阻降至传统水平 1/3,器件性能提升 30%-40%;国内企业攻克 8 英寸导电型碳化硅衬底规模化难题,核心指标对标国际并筹划二期扩产。整体而言,两项技术突破确实解决了半导体材料领域的关键技术难题,国内半导体产业多点突破构建自主能力,但仍处于国产化追赶阶段,产能与技术成熟度有待提升。

07

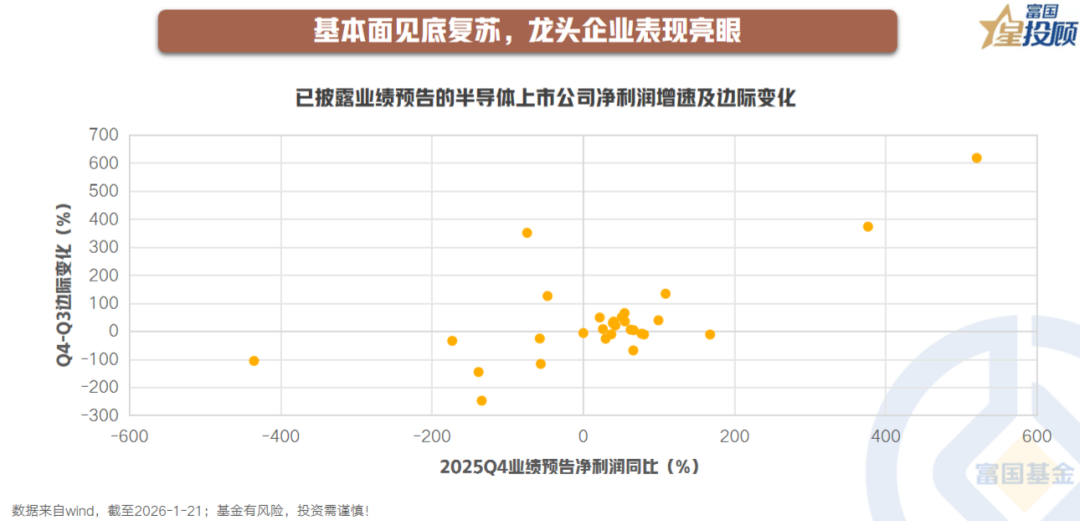

基本面见底复苏,龙头企业表现亮眼

截至 1 月 20 日,多家 A 股半导体企业披露 2025 年业绩预告,业绩表现亮眼,部分企业净利润增速超 300%,多家企业增速翻倍。业绩增长主要受存储行业超级周期、AI 需求爆发及国产替代三大核心因素驱动,国内半导体行业进入复苏上行期。核心企业业绩预期向好,12 英寸硅片产能利用率保持高位,HBM 产业链相关产品需求放量,车规级芯片订单同比暴涨。与此同时,国产设备在 28nm 及以上成熟制程已实现规模化突破并形成良性产业循环,国产替代的节奏还在持续加快。

08

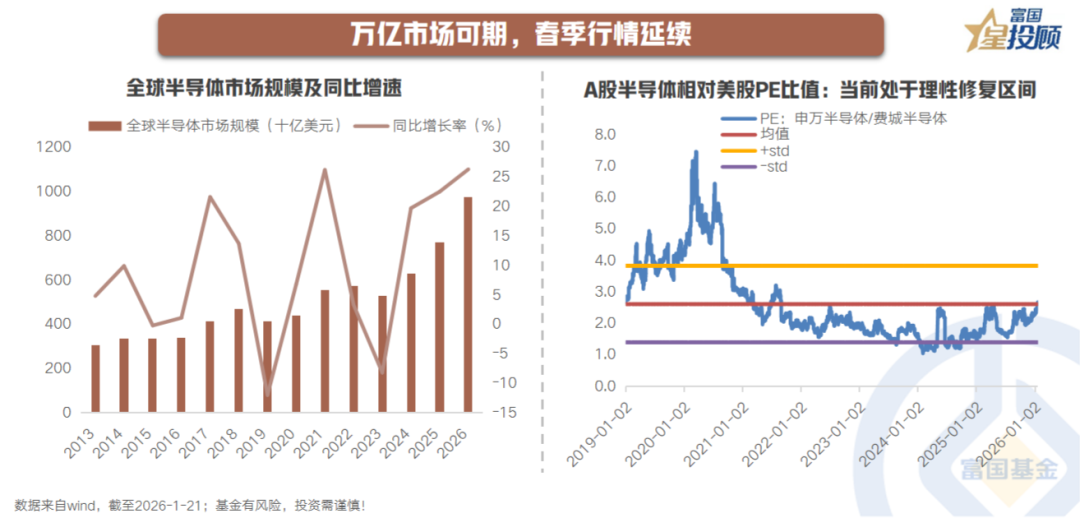

万亿市场可期,春季行情延续

从估值角度看,当前 A 股半导体板块仍具修复空间。申万半导体与费城半导体指数的 PE 估值位于 2019 年以来的中枢位置。考虑到 2026 年行业增速与政策红利,估值具备向上弹性。更重要的是,市场已从 「题材炒作」 转向 「业绩验证」。长期来看,WSTS 预测 2026 年全球半导体市场规模将逼近万亿美元,国内产业在政策、技术、全球景气共振下,国产替代率将持续提升。1 月多重利好落地,已印证行业景气上行趋势,春季躁动行情有望延续。后续重点关注业绩预告催化与海外技术迭代带来的结构性机会,把握万亿赛道的成长红利。

(文章来源:富国基金)

(原标题:半导体按下 「加速键」,这波行情能走多远?)

(责任编辑:66)

【文章来源:天天财富】

01

多重利好共振,半导体行业按下 「加速键」

2026 年 1 月,A 股半导体行业迎来政策、技术、需求的多重共振,板块景气度持续攀升。全球半导体收入向万亿美元大关冲刺,国产替代与技术创新双线突破,叠加存储周期反转与 AI 算力需求爆发,行业正进入新一轮高增长周期,细分赛道龙头企业业绩表现亮眼,成为资本市场核心关注方向。

02

AI 算力重构格局,存储超级周期正式启动

1 月半导体行情的核心引擎,是 AI 算力需求爆发与存储芯片超级涨价周期。头部厂商陆续上调报价,供需缺口呈扩大态势。TrendForce 预测,2026 年 Q1 整体一般型 DRAM 合约价将上涨超 50%,闪存合约价将上涨超 30%,涨价潮蔓延至全品类存储产品。供需矛盾来自两方面因素。一是超大规模数据中心资本开支持续加码,带动计算与数据存储芯片收入高速增长,叠加英伟达发布全新存储架构,将 NAND Flash 升级为 AI 推理内存扩展层,直接引爆存储芯片需求。二是产能结构性调整,存储厂商将产能向 AI 相关高端产品集中,导致车规级、消费级存储供给紧张。在此背景下,国产存储厂商有望成为扩产主力。

03

全产业链涨价潮,盈利周期全面开启

AI 与新能源汽车需求爆发叠加原材料成本上涨,推动半导体全产业链供需失衡,涨价从上游材料、制造环节逐步向下游终端传导。模拟芯片厂商宣布 2 月起全系列涨价 15%,晶圆代工厂针对 8 英寸特定工艺提价 10%,被动元件厂商同步启动全品类多轮调价,1 月 LCD TV 面板均价环比上月上调 1 美元/片,面板厂稼动率维持高位。目前上游涨价已传导至终端,手机、笔记本品牌启动调价,行业产能利用率处于高位,标志着半导体行业盈利周期全面开启,盈利能力将随需求持续释放而稳步提升。

04

行业景气度风向标:台积电业绩与资本开支超预期

台积电 2025Q4 财报亮眼,净利润连续第八个季度利润同比增长,2025 年全年净利润同比增长 46%。资本开支指引显示,2026 年规划资本支出 520-560 亿美元,同比增长 27%-37%,远超市场预期。台积电的资本开支大涨,是市场确信 AI 带来的半导体超级需求周期具备长期性和真实性的强力证明,有望直接带动半导体设备、材料等上游产业,并与存储芯片的投资周期一同,共同构建了支撑 AI 时代的 「算力」 和 「存力」 基础。

05

政策红利释放,国产替代进程加速

台积电的大手笔扩产,让全球半导体设备市场的蛋糕越做越大。而对于亟待突破 「卡脖子」 困境的国内市场来说,这股需求浪潮也恰好成为半导体设备国产替代加速的东风。在此背景下,政策红利精准落地,工信部推出最高 15% 的采购补贴直接降低国产设备入厂门槛;海外层面,美国对先进计算芯片加征 25% 进口关税倒逼自主研发,商务部对日本关键材料发起反倾销调查,进一步为国产替代打开窗口。据半导体行业协会 2026 年 1 月数据,国内半导体设备国产替代率从 2025 年的 25% 提升至 35%,其中刻蚀机、薄膜沉积设备等核心设备替代率突破 40%,远超市场预期的 30%;而核心零部件自研率不足 20%,补短板有望成为新蓝海。与此同时,存储高景气向上游传导,国内设备销售额连续五年稳居全球首位,行业成长确定性拉满。

06

多领域技术突破,夯实自主可控根基

在设备国产替代提速的同时,半导体材料领域也传来重磅突破,持续夯实产业链自主可控的根基。1 月国内材料领域两大突破打破海外垄断,科研团队首创 「离子注入诱导成核」 技术,将氮化镓芯片界面热阻降至传统水平 1/3,器件性能提升 30%-40%;国内企业攻克 8 英寸导电型碳化硅衬底规模化难题,核心指标对标国际并筹划二期扩产。整体而言,两项技术突破确实解决了半导体材料领域的关键技术难题,国内半导体产业多点突破构建自主能力,但仍处于国产化追赶阶段,产能与技术成熟度有待提升。

07

基本面见底复苏,龙头企业表现亮眼

截至 1 月 20 日,多家 A 股半导体企业披露 2025 年业绩预告,业绩表现亮眼,部分企业净利润增速超 300%,多家企业增速翻倍。业绩增长主要受存储行业超级周期、AI 需求爆发及国产替代三大核心因素驱动,国内半导体行业进入复苏上行期。核心企业业绩预期向好,12 英寸硅片产能利用率保持高位,HBM 产业链相关产品需求放量,车规级芯片订单同比暴涨。与此同时,国产设备在 28nm 及以上成熟制程已实现规模化突破并形成良性产业循环,国产替代的节奏还在持续加快。

08

万亿市场可期,春季行情延续

从估值角度看,当前 A 股半导体板块仍具修复空间。申万半导体与费城半导体指数的 PE 估值位于 2019 年以来的中枢位置。考虑到 2026 年行业增速与政策红利,估值具备向上弹性。更重要的是,市场已从 「题材炒作」 转向 「业绩验证」。长期来看,WSTS 预测 2026 年全球半导体市场规模将逼近万亿美元,国内产业在政策、技术、全球景气共振下,国产替代率将持续提升。1 月多重利好落地,已印证行业景气上行趋势,春季躁动行情有望延续。后续重点关注业绩预告催化与海外技术迭代带来的结构性机会,把握万亿赛道的成长红利。

(文章来源:富国基金)

(原标题:半导体按下 「加速键」,这波行情能走多远?)

(责任编辑:66)

【文章来源:天天财富】

01

多重利好共振,半导体行业按下 「加速键」

2026 年 1 月,A 股半导体行业迎来政策、技术、需求的多重共振,板块景气度持续攀升。全球半导体收入向万亿美元大关冲刺,国产替代与技术创新双线突破,叠加存储周期反转与 AI 算力需求爆发,行业正进入新一轮高增长周期,细分赛道龙头企业业绩表现亮眼,成为资本市场核心关注方向。

02

AI 算力重构格局,存储超级周期正式启动

1 月半导体行情的核心引擎,是 AI 算力需求爆发与存储芯片超级涨价周期。头部厂商陆续上调报价,供需缺口呈扩大态势。TrendForce 预测,2026 年 Q1 整体一般型 DRAM 合约价将上涨超 50%,闪存合约价将上涨超 30%,涨价潮蔓延至全品类存储产品。供需矛盾来自两方面因素。一是超大规模数据中心资本开支持续加码,带动计算与数据存储芯片收入高速增长,叠加英伟达发布全新存储架构,将 NAND Flash 升级为 AI 推理内存扩展层,直接引爆存储芯片需求。二是产能结构性调整,存储厂商将产能向 AI 相关高端产品集中,导致车规级、消费级存储供给紧张。在此背景下,国产存储厂商有望成为扩产主力。

03

全产业链涨价潮,盈利周期全面开启

AI 与新能源汽车需求爆发叠加原材料成本上涨,推动半导体全产业链供需失衡,涨价从上游材料、制造环节逐步向下游终端传导。模拟芯片厂商宣布 2 月起全系列涨价 15%,晶圆代工厂针对 8 英寸特定工艺提价 10%,被动元件厂商同步启动全品类多轮调价,1 月 LCD TV 面板均价环比上月上调 1 美元/片,面板厂稼动率维持高位。目前上游涨价已传导至终端,手机、笔记本品牌启动调价,行业产能利用率处于高位,标志着半导体行业盈利周期全面开启,盈利能力将随需求持续释放而稳步提升。

04

行业景气度风向标:台积电业绩与资本开支超预期

台积电 2025Q4 财报亮眼,净利润连续第八个季度利润同比增长,2025 年全年净利润同比增长 46%。资本开支指引显示,2026 年规划资本支出 520-560 亿美元,同比增长 27%-37%,远超市场预期。台积电的资本开支大涨,是市场确信 AI 带来的半导体超级需求周期具备长期性和真实性的强力证明,有望直接带动半导体设备、材料等上游产业,并与存储芯片的投资周期一同,共同构建了支撑 AI 时代的 「算力」 和 「存力」 基础。

05

政策红利释放,国产替代进程加速

台积电的大手笔扩产,让全球半导体设备市场的蛋糕越做越大。而对于亟待突破 「卡脖子」 困境的国内市场来说,这股需求浪潮也恰好成为半导体设备国产替代加速的东风。在此背景下,政策红利精准落地,工信部推出最高 15% 的采购补贴直接降低国产设备入厂门槛;海外层面,美国对先进计算芯片加征 25% 进口关税倒逼自主研发,商务部对日本关键材料发起反倾销调查,进一步为国产替代打开窗口。据半导体行业协会 2026 年 1 月数据,国内半导体设备国产替代率从 2025 年的 25% 提升至 35%,其中刻蚀机、薄膜沉积设备等核心设备替代率突破 40%,远超市场预期的 30%;而核心零部件自研率不足 20%,补短板有望成为新蓝海。与此同时,存储高景气向上游传导,国内设备销售额连续五年稳居全球首位,行业成长确定性拉满。

06

多领域技术突破,夯实自主可控根基

在设备国产替代提速的同时,半导体材料领域也传来重磅突破,持续夯实产业链自主可控的根基。1 月国内材料领域两大突破打破海外垄断,科研团队首创 「离子注入诱导成核」 技术,将氮化镓芯片界面热阻降至传统水平 1/3,器件性能提升 30%-40%;国内企业攻克 8 英寸导电型碳化硅衬底规模化难题,核心指标对标国际并筹划二期扩产。整体而言,两项技术突破确实解决了半导体材料领域的关键技术难题,国内半导体产业多点突破构建自主能力,但仍处于国产化追赶阶段,产能与技术成熟度有待提升。

07

基本面见底复苏,龙头企业表现亮眼

截至 1 月 20 日,多家 A 股半导体企业披露 2025 年业绩预告,业绩表现亮眼,部分企业净利润增速超 300%,多家企业增速翻倍。业绩增长主要受存储行业超级周期、AI 需求爆发及国产替代三大核心因素驱动,国内半导体行业进入复苏上行期。核心企业业绩预期向好,12 英寸硅片产能利用率保持高位,HBM 产业链相关产品需求放量,车规级芯片订单同比暴涨。与此同时,国产设备在 28nm 及以上成熟制程已实现规模化突破并形成良性产业循环,国产替代的节奏还在持续加快。

08

万亿市场可期,春季行情延续

从估值角度看,当前 A 股半导体板块仍具修复空间。申万半导体与费城半导体指数的 PE 估值位于 2019 年以来的中枢位置。考虑到 2026 年行业增速与政策红利,估值具备向上弹性。更重要的是,市场已从 「题材炒作」 转向 「业绩验证」。长期来看,WSTS 预测 2026 年全球半导体市场规模将逼近万亿美元,国内产业在政策、技术、全球景气共振下,国产替代率将持续提升。1 月多重利好落地,已印证行业景气上行趋势,春季躁动行情有望延续。后续重点关注业绩预告催化与海外技术迭代带来的结构性机会,把握万亿赛道的成长红利。

(文章来源:富国基金)

(原标题:半导体按下 「加速键」,这波行情能走多远?)

(责任编辑:66)

【文章来源:天天财富】

01

多重利好共振,半导体行业按下 「加速键」

2026 年 1 月,A 股半导体行业迎来政策、技术、需求的多重共振,板块景气度持续攀升。全球半导体收入向万亿美元大关冲刺,国产替代与技术创新双线突破,叠加存储周期反转与 AI 算力需求爆发,行业正进入新一轮高增长周期,细分赛道龙头企业业绩表现亮眼,成为资本市场核心关注方向。

02

AI 算力重构格局,存储超级周期正式启动

1 月半导体行情的核心引擎,是 AI 算力需求爆发与存储芯片超级涨价周期。头部厂商陆续上调报价,供需缺口呈扩大态势。TrendForce 预测,2026 年 Q1 整体一般型 DRAM 合约价将上涨超 50%,闪存合约价将上涨超 30%,涨价潮蔓延至全品类存储产品。供需矛盾来自两方面因素。一是超大规模数据中心资本开支持续加码,带动计算与数据存储芯片收入高速增长,叠加英伟达发布全新存储架构,将 NAND Flash 升级为 AI 推理内存扩展层,直接引爆存储芯片需求。二是产能结构性调整,存储厂商将产能向 AI 相关高端产品集中,导致车规级、消费级存储供给紧张。在此背景下,国产存储厂商有望成为扩产主力。

03

全产业链涨价潮,盈利周期全面开启

AI 与新能源汽车需求爆发叠加原材料成本上涨,推动半导体全产业链供需失衡,涨价从上游材料、制造环节逐步向下游终端传导。模拟芯片厂商宣布 2 月起全系列涨价 15%,晶圆代工厂针对 8 英寸特定工艺提价 10%,被动元件厂商同步启动全品类多轮调价,1 月 LCD TV 面板均价环比上月上调 1 美元/片,面板厂稼动率维持高位。目前上游涨价已传导至终端,手机、笔记本品牌启动调价,行业产能利用率处于高位,标志着半导体行业盈利周期全面开启,盈利能力将随需求持续释放而稳步提升。

04

行业景气度风向标:台积电业绩与资本开支超预期

台积电 2025Q4 财报亮眼,净利润连续第八个季度利润同比增长,2025 年全年净利润同比增长 46%。资本开支指引显示,2026 年规划资本支出 520-560 亿美元,同比增长 27%-37%,远超市场预期。台积电的资本开支大涨,是市场确信 AI 带来的半导体超级需求周期具备长期性和真实性的强力证明,有望直接带动半导体设备、材料等上游产业,并与存储芯片的投资周期一同,共同构建了支撑 AI 时代的 「算力」 和 「存力」 基础。

05

政策红利释放,国产替代进程加速

台积电的大手笔扩产,让全球半导体设备市场的蛋糕越做越大。而对于亟待突破 「卡脖子」 困境的国内市场来说,这股需求浪潮也恰好成为半导体设备国产替代加速的东风。在此背景下,政策红利精准落地,工信部推出最高 15% 的采购补贴直接降低国产设备入厂门槛;海外层面,美国对先进计算芯片加征 25% 进口关税倒逼自主研发,商务部对日本关键材料发起反倾销调查,进一步为国产替代打开窗口。据半导体行业协会 2026 年 1 月数据,国内半导体设备国产替代率从 2025 年的 25% 提升至 35%,其中刻蚀机、薄膜沉积设备等核心设备替代率突破 40%,远超市场预期的 30%;而核心零部件自研率不足 20%,补短板有望成为新蓝海。与此同时,存储高景气向上游传导,国内设备销售额连续五年稳居全球首位,行业成长确定性拉满。

06

多领域技术突破,夯实自主可控根基

在设备国产替代提速的同时,半导体材料领域也传来重磅突破,持续夯实产业链自主可控的根基。1 月国内材料领域两大突破打破海外垄断,科研团队首创 「离子注入诱导成核」 技术,将氮化镓芯片界面热阻降至传统水平 1/3,器件性能提升 30%-40%;国内企业攻克 8 英寸导电型碳化硅衬底规模化难题,核心指标对标国际并筹划二期扩产。整体而言,两项技术突破确实解决了半导体材料领域的关键技术难题,国内半导体产业多点突破构建自主能力,但仍处于国产化追赶阶段,产能与技术成熟度有待提升。

07

基本面见底复苏,龙头企业表现亮眼

截至 1 月 20 日,多家 A 股半导体企业披露 2025 年业绩预告,业绩表现亮眼,部分企业净利润增速超 300%,多家企业增速翻倍。业绩增长主要受存储行业超级周期、AI 需求爆发及国产替代三大核心因素驱动,国内半导体行业进入复苏上行期。核心企业业绩预期向好,12 英寸硅片产能利用率保持高位,HBM 产业链相关产品需求放量,车规级芯片订单同比暴涨。与此同时,国产设备在 28nm 及以上成熟制程已实现规模化突破并形成良性产业循环,国产替代的节奏还在持续加快。

08

万亿市场可期,春季行情延续

从估值角度看,当前 A 股半导体板块仍具修复空间。申万半导体与费城半导体指数的 PE 估值位于 2019 年以来的中枢位置。考虑到 2026 年行业增速与政策红利,估值具备向上弹性。更重要的是,市场已从 「题材炒作」 转向 「业绩验证」。长期来看,WSTS 预测 2026 年全球半导体市场规模将逼近万亿美元,国内产业在政策、技术、全球景气共振下,国产替代率将持续提升。1 月多重利好落地,已印证行业景气上行趋势,春季躁动行情有望延续。后续重点关注业绩预告催化与海外技术迭代带来的结构性机会,把握万亿赛道的成长红利。

(文章来源:富国基金)

(原标题:半导体按下 「加速键」,这波行情能走多远?)

(责任编辑:66)