周四 (1 月 22 日) 三大指数集体翻红,创业板指走势较强, 两市成交额 2.69 万亿,较上一个交易日放量 910 亿。截至收盘,沪指涨 0.14%,深成指涨 0.5%,创业板指涨 1.01%。

盘面上,市场热点快速轮动,全市场超 3500 只个股上涨。从板块来看,商业航天、机器人、PCB 概念等走强;保险、半导体、医药等跌幅居前。

01

「易中天」 带起创业板

周四对比三大指数,走势结构上有分化,上证与深成指全天大部分时间都是小票强于大票,但创业板指尾盘 1 小时走出了 「剪刀差」,大票反超了小票,主要是权重股 「易中天」 为首的光模块大票又起来了。

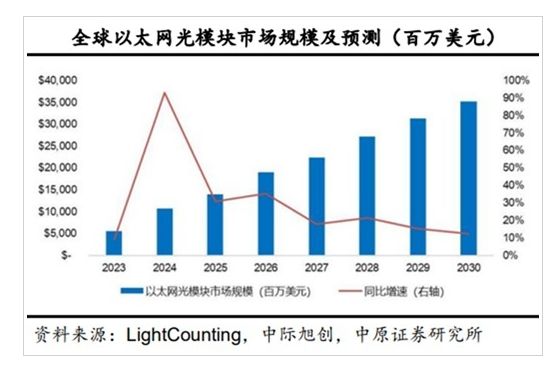

虽然有观点认为,光模块去年涨幅太大,已经被充分定价,不过在在机构看来,800G/1.6T 等高端光模块需求还是很大的,这正好是中际旭创等光模块大厂的强项。

中原证券研报显示,未来 800G/1.6T 等高速光模块的需求有望逐步占据市场主导地位。根据 LightCounting 预测,2026 年 800G 和 1.6T 光模块将迎来快速放量,预计 2030 年 800G 和 1.6T 以太网光模块的整体市场规模将超过 220 亿美元。

02

利好共振航天航空再度 「起飞」

航天航空周四也再度起飞,三角防务 20CM 涨停,爱乐达、江航装备等涨超 10%,北摩高科、航发科技等涨停。

外部消息面上,马斯克正积极推进麾下太空探索技术公司 SpaceX 的首次公开募股 (IPO) 计划,其目标是在今年 7 月之前完成 IPO。

此外 SpaceX 计划于 2027 年推出其第二代星链系统,旨在提供更高速的网络服务。二代星链系统预计将提供类似 5G 的连接服务,整体容量将比一代提高 100 多倍,吞吐量提升 20 倍以上。

内部消息面上,据财联社,我国首个海上液体火箭发射回收试验平台正在山东烟台海阳市加紧建设,计划于 2 月 5 日左右完成建设并调试。春节前后,国内一款主流商业液体火箭将在此平台进行首次海上发射回收试验。

03

马斯克 「新故事」 催化

太空光伏获关注

而与之前一波炒作全发射产业链相比,这次商业航天中的分支之一太空光伏概念被多家机构关注。

据上证报,有消息称,马斯克近年来一直抵制 SpaceX 上市,但是最近突然开始推进 IPO 进程,一个主要原因是他想率先实现在太空建立数据中心。2026 年开年不久,马斯克就谈到将向太空发射太阳能 AI 卫星,借助太空 24 小时日照的优势最大化利用太阳能。

因此太空光伏概念被市场关注到。典型代表就是钙钛矿电池概念股钧达股份,周四收出涨停,K 线上一根大阳线反包之前的阴线。

1 月 21 日晚,钧达股份公告称,公司将根据一般性授权在香港联交所配售新 H 股,拟按每股配售价格 22 港元向符合条件的独立投资者配售公司新增发行的 1868.2 万股 H 股。公司拟将本次配售所得款项净额的约 45% 用于太空光伏电池相关产品的研发与生产,约 45% 用于商业航天领域的股权投资与合作,约 10% 用于补充公司营运资金。

不过值得注意的是,钧达股份也明确提到,公司是拟通过认购上海星翼芯能科技的股权,来切入太空光伏赛道,但星翼芯能目前相关技术尚处于研发阶段,暂未开展实质性运营,亦无在手订单,其商业模式成熟度、市场拓展进度等方面均存在一定不确定性。

04

机构:太空光伏成本狂降 95%

看好钙钛矿路线

华西证券表示,太空光伏是太空算力数据中心的唯一主能源与系统级成本拐点:高日照效率与近乎零边际电价让轨道数据中心十年总成本较地面下降一个数量级 (约 820 万美元 vs 1.67 亿美元), 也就是成本狂降了 95%。

那为啥机构预计未来太空光伏电池会选择钙钛矿电池?长城证券研报显示,在太空环境中,水汽、氧气这两大钙钛矿限制条件得到天然解决,部分航天器对光伏电池无大尺寸需求且寿命周期仅为 5-7 年,成为钙钛矿电池最适配的应用领域。而得益于地面端产业链 GW 级产线推进,钙钛矿的材料与设备成本已有大幅下降的趋势,再考虑到航天领域高昂的运输成本,钙钛矿以 20-50W/g 的能质比显著领先于 3.8W/g 的砷化镓与 0.38W/g 的晶硅。

广发证券表示,「算力上天」 已成共识。谷歌、亚马逊等海外 AI 巨头均披露了算力上天的相关计划,而国内产业也正在积极推进 「地数天算」 建设。太空光伏作为主要供能形式有望深度受益。

对于具体的受益个股,广发证券研报表示,太空光伏目前已经进入积极的产业探索期,产业化前期设备厂商率先受益。后续建议关注:(1)HJT/钙钛矿设备供应商:如迈为股份、奥特维、捷佳伟创;(2) 光伏其他环节:如硅片、电池、组件全面覆盖的晶盛机电、光伏硅片制造环节全覆盖的高测股份等。

05

存储大牛股业绩超预期

存储概念大牛股德明利业绩预告超机构预期,但周四股价表现是开盘冲高至 7%,随后收盘回落至涨 0.75%。

1 月 21 日晚间,德明利发布 2025 年度业绩预告,公司预计 2025 年实现营收 103 亿元~113 亿元,同比增长 115.82%~136.77%,;预计实现归母净利润 6.5 亿元~8 亿元,同比增长 85.42%~128.21%,;预计实现扣非归母净利润 6.3 亿元~7.8 亿元,同比增长 108.13%~157.68%。

此前多家机构对德明利 2025 年归母净利润的一致预测为 5.48 亿元,从德明利公布的业绩预测来看,超机构预期。

不过从市场资金反馈看,也不知是否已经提前定价,还是恰好碰到上涨过程中的 「歇一歇」,这只有最终等待市场给出答案了。

(东方财富研究中心)

文章转载自东方财富