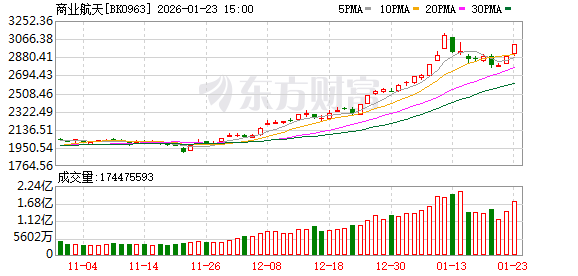

周五 (1 月 23 日) 商业航天板块大爆发,瑞华泰、飞沃科技等多股 20CM 涨停,航宇微等多股涨超 10%。

据证券时报,马斯克旗下 SpaceX(太空探索技术公司) 计划在 2027 年推出第二代蜂窝式 「星链」 卫星通信系统,新一代系统的整体容量将较第一代卫星网络提升超过 100 倍,数据吞吐能力提高 20 倍以上。今年 1 月份,美国联邦通信委员会 (FCC) 已批准 SpaceX 的申请,允许其再部署 7500 颗第二代星链卫星,以进一步提升其全球互联网服务能力。

当地时间周三,亚马逊创始人杰夫·贝索斯旗下火箭公司蓝色起源 (Blue Origin) 宣布,将发射逾 5400 颗卫星,打造全新通信网络。该网络名为 「TeraWave」,可提供全球连续互联网接入,且能以远超竞品的速度传输海量数据。

TeraWave 核心卖点是向地球任何地点提供高达 6Tbps(太比特每秒) 的对称数据传输速度,相当于 6000 条千兆宽带同时跑满。公司明确表示,该服务仅面向政府、数据中心等企业级客户,不向普通消费者开放。作为对比,目前在轨卫星数量超过 9000 颗的 SpaceX 星链,正计划在今年推出千兆速率服务。

有外媒指出,即便发射数千颗卫星后,蓝色起源在轨卫星数量仍将远低于主导卫星互联网市场的 SpaceX 旗下星链 (Starlink)。

此外消息面上,1 月 22 日,北京穿越者载人航天科技有限公司举行 「太空旅游全球发布会」,国内首艘商业载人飞船 「穿越者壹号 (CYZ1)」 全尺寸试验舱首次公开展示。「穿越者壹号 (CYZ1)」 技术团队会前表示,目前已预订了超三艘飞船的座位,合计 20 余位太空游客,预计 2028 年将实现载人首飞。

主力资金:抢筹这些高潜力增长股

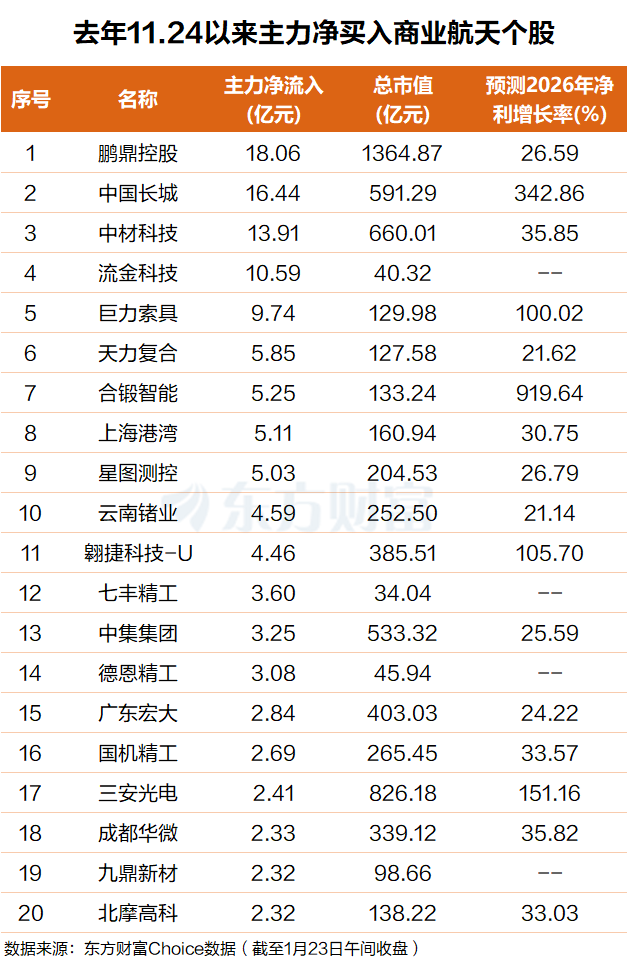

东方财富Choice 数据显示,自去年 11 月 24 日商业航天板块阶段性见底以来,主力资金净买入一批概念股。

具体来看,鹏鼎控股排名第一,主力净买入超 18 亿元;中国长城排名第二,主力净买入超 16 亿元。

中材科技、流金科技、巨力索具、天力复合、合锻智能、上海港湾、星图测控、云南锗业、翱捷科技-U、七丰精工、中集集团、德恩精工等个股主力净买额在 14 亿元至 3 亿元之间不等。

从机构一致预测 2026 年净利润增长率看,合锻智能、中国长城、三安光电、翱捷科技-U、巨力索具等净利润增长预测值超 100%;中材科技、成都华微、国机精工、北摩高科、上海港湾、星图测控、鹏鼎控股等净利润增长预测值超 20%。

机构:今年有望成为中国商业航天景气元年

爱建证券认为,2026 年有望成为中国商业航天景气元年,多星座发射节奏加速转向规模化部署,火箭发射频次有望快速抬升。本质上,商业火箭是 「太空物流」 生意,核心变量在于效率提升与运力降本,路径主要来自全流量发动机技术突破、高频复用回收能力形成以及制造端工业化爬坡。中国民营火箭公司整体仍处于行业成长与估值演进的早期阶段,参照 SpaceX 发展路径,中国商业航天板块估值抬升的核心催化在:1) 可复用火箭实现大规模低轨卫星组网;2) 在可复用基础上,通过绑定低轨星座长期批量任务,推动发射由定制走向标准化;3) 高频与规模效应兑现后,火箭发射将由项目型产品升级为空间运力基础设施与技术服务,商业航天公司的估值逻辑由制造导向转向平台型、基础设施型科技企业,覆盖载人飞行、深空探测等多元化长期空间任务需求。

西部证券表示,在技术路线确定且有成熟应用样板的背景下,中国可回收火箭商用只是时间问题。一旦火箭回收和复飞技术取得突破,中国商业航天将迎来高速增长。事实上,仅考虑国内两大星座未来每年约 4000 颗的更新需求,市场空间已较为可观。

银河证券指出,商业航天产业方兴未艾,正迈入需求侧与供给侧双向发力的黄金时代。1) 卫星发射:民营火箭公司发展迅速,产业链处于国家航天向商业航天的转变阶段。建议关注结构件供应商。2) 卫星制造:当前低轨卫星主要集中在空间段以及地面段的基础设施建设,短期聚焦卫星制造领域。上中游的分系统及材料端因直接支撑卫星量产,有望率先受益。

(东方财富研究中心)

文章转载自东方财富