周二 (1 月 27 日) 存储概念股领涨半导体,东芯股份20CM 涨停,普冉股份涨超 14%,帝科股份、精智达涨超 10%,康强电子、华天科技涨停。

苹果「低头」 接受一倍涨价

据财联社,存储涨价潮下,供应商话语权渐增,连消费电子巨头苹果也扛不住了。韩媒 ZDNet 消息,三星电子与 SK 海力士已完成和苹果的谈判,将大幅上调今年第一季度供应的苹果 iPhone 低功耗 DRAM(LPDDR) 价格。其中,三星报价较前一季度涨幅超过 80%,SK 海力士给出的涨幅接近 100%。

不仅如此,由于今年下半年苹果将推出 iPhone 18 系列,届时其采购的 LPDDR 价格可能进一步上涨。

在此之前,苹果一直凭着自己的市场地位以相对较低的价格采购 LPDDR,随着存储短缺加剧,如今连苹果也要向涨价潮低头。

一位半导体行业人士表示:「苹果通常会签署按年度计算的存储器长期供货协议 (LTA),但考虑到近期爆发的存储器供应危机,目前仅完成了上半年价格的谈判。随着下半年新产品的发布,价格可能会再次上调。」

此外据澎湃新闻,韩国 《电子时报》 报道,今年第一季度,三星电子将 NAND 闪存的供应价格上调了 100% 以上,这一涨幅远高于市场此前预期,此前调研机构 TrendForce 预测今年涨价幅度为 33% 至 38%。

而三星电子此前已通知客户,将旗下所有存储半导体产品的价格上调。据悉,此次涨价涉及高带宽内存(HBM)、DDR5 和 DDR4 等通用 DRAM。

融资净买入多股

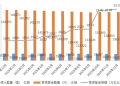

东方财富Choice 数据显示,自去年 11 月 24 日阶段性见底以来,融资资金抢筹了一批存储概念股。

具体来看,德明利排名第一,融资净买入超 22 亿元;澜起科技排名第二,融资净买入超 18 亿元。

兆易创新、佰维存储、紫光国微、江波龙、香农芯创、聚辰股份、英唐智控、深科技、东芯股份、长川科技、华虹公司等个股融资净买额在 17 亿元至 6 亿元之间不等。

本轮存储涨价令多家上市公司业绩表现不俗,佰维存储、德明利等存储芯片概念股 2025 年归母净利润预计同比增长。

比如佰维存储预计 2025 年归母净利润为 8.5 亿元至 10 亿元,同比增长 427.19% 至 520.22%。报告期内,存储价格从 2025 年第二季度开始企稳回升,公司重点项目逐步交付,销售收入和毛利率逐步回升。2025 年度公司在 AI 新兴端侧领域保持高速增长趋势,并持续强化先进封装能力建设,晶圆级先进封测制造项目整体进展顺利,目前正按照客户需求推进打样和验证工作。

机构:涨价至少延续至 2027 年

尽管产能短缺价格上涨,但存储厂商对扩产持比较谨慎的态度。澎湃新闻引述一位业内人士的话称,由于存储产能紧缺,短期内也没有办法大幅增加产量。

对于短期为何没有办法大幅增加产量的原因。综合市场信息看,存储晶圆厂建设 + 投产 + 良率爬坡 + 客户认证,全流程通常需 2-3 年,先进产线甚至 3-5 年。例如美光纽约存储制造综合体 2026 年动工、2030 年才投产;SK 海力士 HBM 封装厂 2027 年底竣工,新增产能集中在 2027 年后释放。

第三方机构 TrendForce 集邦咨询分析认为,此次涨价主要受 AI 对储存容量需求的急速攀升所带动。此现象属于结构性短缺,而非短暂的市场波动。

花旗、摩根士丹利以及美国银行研究团队一致认为,AI 浪潮驱动的 「存储芯片超级周期」 全面到来,且这一轮周期的强度与持续时间长度可能远远强于 2018 年的那轮 「云计算时代驱动的存储超级牛市」。

以 Peter Lee 为首的花旗分析师预计,2026 年 DRAM 与闪存产品的平均售价或将分别上涨 88%、74%,涨幅高于花旗此前预测的 53%、44%。

分析师指出,受 AI 应用程序使用率提升,以及 AI 训练和推理专用中央处理器需求增长的推动,今年通用型存储器产品预计将出现严重短缺。

野村分析师认为,这一轮始于 2025 年下半年的 「存储芯片超级周期」 至少延续至 2027 年,并且真正有意义的新增供给最早要到 2028 年初期才会出现。

(东方财富研究中心)

文章转载自东方财富