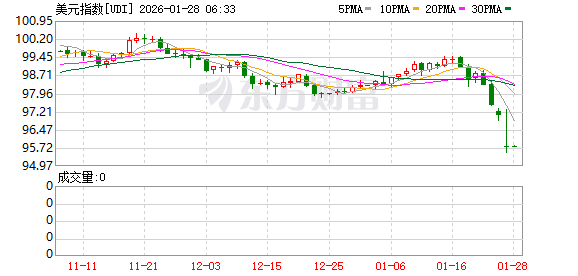

周二 (1 月 27 日) 纽约时段,美元指数一度跌至 95.51 创 2022 年 2 月份的最低水平,本月累计跌幅扩大至超 2.2%。

与此同时,英镑和欧元双双触及四年新高,欧元兑美元日内一度升至 1.2081,英镑兑美元最高时报 1.3869,均为 2021 年下半年以来的最高水平。

三菱日联金融集团 (MUFG) 分析师表示,在市场对美国政策前景忧虑加剧之际,欧元正在 「受益于其作为 『反美元货币』 的角色」。

分析认为,美元近期的持续走弱源于美国总统特朗普在内政与外交上反复无常的、缺乏连贯性的政策,这些政策削弱了全球投资者对美国资产的信心。

英国皇家伦敦资产管理公司跨资产投资主管 Trevor Greetham 表示:「黄金走强、美元走弱,反映出市场对特朗普 『混乱、即兴式』 政策的严重疑虑。」

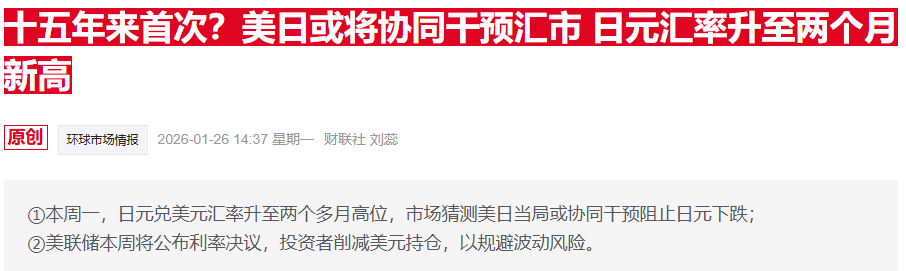

财联社报道提到,市场普遍猜测美国和日本当局可能会采取协同干预措施,干预市场阻止日元下跌。Greetham 称,这反映决策者根本不在乎美元的下行风险。

分析人士指出,还有多个因素拖累美元,包括美国政府可能停摆、有关美联储主席人选的传闻、以及美国与北约盟友之间的紧张关系,尤其是格陵兰岛的纷争,将矛盾推向了高潮。

巴克莱银行高级外汇策略师 Lefteris Farmakis 表示:「格陵兰岛事件重新点燃了美元的风险溢价。二战后国际秩序正在被颠覆,这对美元而言是长期利空。」

Farmakis 还称,有关外汇干预的传闻正在 「放大」 美元跌势,因为这向市场释放出一个信号:美国政府愿意容忍美元贬值,以提升出口竞争力。

许多投资者也预计美元在 2026 年仍将进一步走弱,摩根大通分析师称 「看空美元的理由依然成立」。与此同时,欧洲的进展使投资者对欧元和英镑的态度逐渐转向乐观。

瑞银全球财富管理 G10 外汇策略主管 Constantin Bolz 表示,来自欧元区最大经济体——德国的最新经济数据提振了部分投资者的信心。

两周前,德国联邦统计局公布的初步数据显示,经价格调整后,2025 年德国 GDP 比上年实际增长 0.2%,结束了连续两年的萎缩态势。经济景气指数也创下 2021 年以来新高。

Bolz 表示:「过去几周,我们可能首次看到显示经济复苏的硬数据。欧洲过去 15 年几乎没有增长,如果财政支出真的能够拉动经济增长,这将有利于欧元。」

英国方面,巴克莱的 Farmakis 表示,较强的经济数据叠加 「预算案后的情绪反弹」,共同支撑了英镑走势,交易员还将对英国央行下一次降息时间的预期从 6 月推迟至 7 月。

(财联社)

文章转载自 东方财富