1 月 28 日 A 股三大指数走势分化,沪指涨 0.27%、深成指涨 0.09%,创业板指跌 0.57%,两市成交 3.25 万亿元,北向资金净流入超 150 亿元,个股跌多涨少呈分化格局,贵金属、半导体设备板块领涨。模拟芯片板块受利好提振表现活跃,据东方财富Choice 数据,截至收盘,板块涨幅 2.84%。

「缺货-涨价」 愈演愈烈

进入 2026 年,全球半导体市场逐步回暖,人工智能浪潮催生海量需求,各类元器件消耗持续加速。其中存储价格屡创新高,被动元件也不断上调报价……相比之下,模拟芯片似乎低调得多,不过事实上,其供应已悄然趋于紧张,产品交期亦在持续拉长,一场行业复苏的序幕正悄然拉开。

模拟芯片是电子系统感知与供电的基础,负责处理温度、声音、电压等连续信号,实现采集、放大、滤波、转换 (如 ADC/DAC) 及电源管理,应用于通信、汽车电子、工业控制、数据中心/AI、消费电子、医疗设备等多个领域。

从 2025 年底起,以德州仪器、ADI 为代表的模拟芯片厂商陆续启动涨价,行业进入新一轮价格调整周期。ADI 整体涨幅 15%,部分军规料号涨幅最高可达 30%;德州仪器两次调涨报价,总共涉及超 60,000 个产品型号,调涨幅度在 10% 到 30%,其中工业控制、汽车电子等长周期应用领域,数字隔离器、隔离驱动芯片等关键器件价格普遍上涨 25% 以上。

不同于常规的价格调整,模拟芯片这次的涨价带有集中性和持续性,而背后的核心原因是供需关系的持续失衡。目前已有车规级、工业级以及 AI 服务器领域的型号存在不同程度的缺货。其中,8 英寸晶圆产能收缩是导致供应紧张的关键诱因——三星和台积电正逐渐退出 8 英寸晶圆生产。此前有多家媒体报道,三星正加快调整代工产线结构,计划在年内关闭一座 8 英寸晶圆代工厂,而台积电则将在 2027 年逐步关闭一个 8 英寸工厂。根据 TrendForce 集邦咨询最新晶圆代工调查,台积电、三星两大厂降低八英寸晶圆产能,将导致 2026 年全球八英寸总产能年减幅度达 2.4%。

这种情况下,世界半导体贸易统计组织 (WSTS) 认为,全球芯片需求扩张态势有望在 2026 年继续强势上演,并且自 2022 年末期以来需求持续疲软的 MCU 芯片以及模拟芯片也有望踏入强劲复苏曲线。

挖掘半导体产业链新焦点

海外巨头 ADI、德州仪器官宣涨价,叠加 AI 算力拉动高端需求,行业迎来量价齐升机遇,国产厂商迎国产替代与业绩修复双重红利,成为半导体产业链新的关注焦点。这一行业复苏态势,也可通过相关 ETF 布局把握。综合相关信息,东方财富妙想大模型提到了几只与模拟芯片关联度高的主题 ETF,包括芯片 ETF 汇添富、科创芯片 ETF 华宝、芯片 ETF 等。

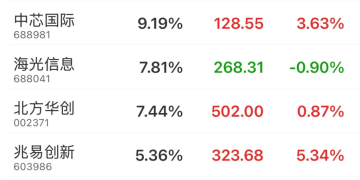

芯片 ETF 汇添富 (516920) 跟踪中证芯片产业指数,虽然并非单一聚焦模拟芯片,但成分股包含模拟芯片龙头公司,如北方华创、兆易创新等,涵盖电源管理、信号链等模拟芯片核心细分领域,能够间接捕捉模拟芯片行业量价齐升及国产替代的红利。

科创芯片 ETF 华宝 (589190) 跟踪上证科创板芯片指数,其核心成分股以海光信息、中微公司、澜起科技等科创板硬科技企业为主,但成分股中包含芯原股份等涉及模拟芯片业务的厂商,涵盖模拟 IP、电源管理等模拟芯片相关细分领域,兼顾科创板半导体产业整体复苏与模拟芯片等细分赛道的成长机会。

芯片 ETF(512760) 跟踪中华交易服务半导体芯片行业指数,基金重仓股包括中芯国际、北方华创、澜起科技等,虽未直接披露模拟芯片细分持仓,但其覆盖的半导体设备、材料及集成电路设计环节与模拟芯片产业链高度相关。

(东方财富研究中心)

文章转载自东方财富