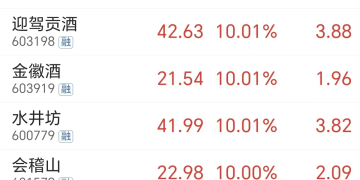

周四 (1 月 29 日) 久违的大消费股爆发,食品饮料板块 (申万 1 级) 大涨 6.5%,白酒方向领涨,五粮液、泸州老窖、山西汾酒、水井坊、酒鬼酒、皇台酒业等多股涨停,龙头股贵州茅台也大涨近 9%。

消息面上,据证券时报,本周以来,多款飞天茅台价格涨幅明显,与 1 月 26 日相比,2026 年飞天茅台原箱 (53 度/500ml) 上涨了 55 元,2026 年飞天茅台散瓶上涨了 20 元;2025 年飞天茅台原箱 (53 度/500ml) 上涨了 55 元,2025 年飞天茅台散瓶上涨了 20 元。

招商证券在 1 月 26 日发布的研报中表示,「动销跟踪看,近期茅台动销及批价均好于市场预期。」 i 茅台以及专卖店自发团购拓宽消费群体,逐步交易出了价格底部。根据 i 茅台官方公众号 1—9 日累计超 40 万成交测算,预计 i 茅台 1 月投放超千吨。同时,传统渠道动销量未见明显下滑。截至目前预计全渠道动销量有小幅增长、价格坚挺、2 月传统渠道动销有望加速。结合基金四季报持仓,白酒板块重仓比例已降至 3.5%,超配比例仅为 1.0%,低于 2013 年的一季度到二季度,环比 2025 年三季度持平,重申白酒底部买点已经出现。

中信证券指出,白酒行业即将迎来春节旺季营销活动,渠道在经销商大会后持续学习吸收龙头企业的渠道、产品等多维度改革经验。行业或在新改革和新方向下重新聚焦市场培育和消费者教育,促进开瓶动销并为经销商减负。综合考虑到动销已逐步平稳、2026 年春节假期多一天、白酒春节消费场景等诸多因素,2026 年春节白酒实际动销有望维持平稳,无须过度悲观。再考虑到后续逐步复苏趋势明确,看好白酒行业底部配置机会。

另据上海证券报,近期知名投资人段永平再度发声。他直言,拉长时间看当前股价 「真的不贵」。但从公募基金对白酒板块的最新配置情况看,仓位已低于 4%,处于相对底部。

开年以来,贵州茅台开始在 i 茅台 App 直销飞天茅台酒,备受市场瞩目。段永平非常看好该举措。

段永平表示,i 茅台至少基本解决了两个问题:一是解决了假酒问题,这个释放的购买力是难以想象的;二是价格高企问题,这个释放的购买力也是巨大的。

国办印发工作方案:加快培育服务消费新增长点

此外还有重磅政策利好。据新华社,国务院办公厅日前印发的 《加快培育服务消费新增长点工作方案》1 月 29 日发布,提出 3 方面支持政策。

聚焦交通服务、家政服务、网络视听服务、旅居服务、汽车后市场服务、入境消费等重点领域,从优化服务供给、推进先行先试、创新消费场景、加强人才培养等方面发力,激发发展活力。

聚焦演出服务、体育赛事服务、情绪式体验式服务等潜力领域,从健全激励机制、优化安全管理、培育优质品牌、建设平台载体等方面着手,培育发展动能。

通过健全标准体系、加强信用建设、强化财政金融支持等,加强对培育服务消费新增长点的支持保障。

工作方案要求各地区、各有关部门加强政策设计,创新支持举措,优化服务消费环境,根据需要制定出台具体服务消费领域支持政策。

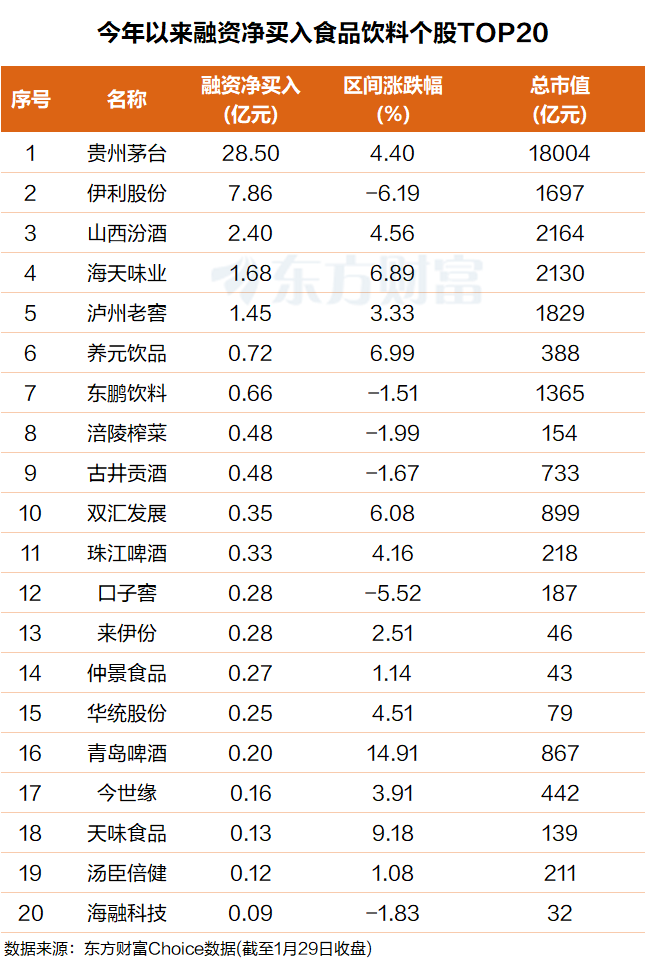

杠杆资金:今年以来净买入这些大消费个股

东方财富Choice 数据显示,贵州茅台排名第一,融资净买入超 28 亿元;伊利股份排名第二,融资净买入 7.9 亿元。

山西汾酒、海天味业、泸州老窖、养元饮品、东鹏饮料、涪陵榨菜、古井贡酒、双汇发展、珠江啤酒等个股融资净买额在 2.4 亿元至 3300 万元之间不等。

机构:消费板块估值处于历史低位

华创证券副总裁、研究所所长董广阳指出,当前消费行业估值处于中等偏下的合理低估水平,纵向对比历史与横向国际比较均具有吸引力。

永赢新兴消费智选基金经理蒋卫华称,当前消费板块整体估值调整充分,「食品饮料板块估值相对市场的折价程度低于 2014-2015 年,白酒板块估值回落至 2014-2015 年水平」。

他认为,「买得便宜」 是决定长期投资回报的核心因素,且在低利率环境下,消费品类跟随通胀提价的能力使其性价比凸显。

瑞银最新发布的 2026 年 1 月中国消费板块报告揭示了一个关键信号:消费板块估值正处于历史低位,较 10 年平均水平低约 1 个标准差,且当前价格尚未完全反映消费复苏的预期。这一判断建立在瑞银团队实地调研 35 家消费企业、举办专家会议和上海杭州实地考察的基础上。

瑞银研报显示,从宏观层面看,消费者信心已显现 「绿芽」。股市回报改善有望提振家庭财富效应,为消费复苏提供支撑。这种背景下,当前消费板块的配置价值显著。

(东方财富研究中心)

文章转载自东方财富