银河证券研报指出,2025 年锂价走势可以年中为界,分为清晰的两半。上半年延续过剩的一致预期,价格跌至锂辉石的现金成本附近,据称已有海外矿山计划减产,但还未及做出减产决策,下半年行情就已经启动。三季度动储双轮驱动,叠加新矿产资源法对采矿证的影响,资金扭转空头思路,交易周期拐点出现,行业趋势向好。截至年末,碳酸锂价格自低点翻倍有余,即使监管政策频繁出台,也无法改变上涨趋势,短暂回调后不断创出新高。研报认为,锂作为能源转型的关键矿产,是全球争夺电力定价权的重要基础,行业 「反内卷」 下长期趋势向好。2026 年锂成为资金多头配置的优选,预计锂价运行中枢抬升。但因全年仍有小幅过剩预期,节奏上较为曲折。上半年倾向于逢低买入,下半年供应弹性提升后灵活把握套保节奏。

全文如下

【银河期货有色】 锂年报丨价格中枢上移,或有阶段错配

前言概要

行情回顾:

2025 年锂价走势可以年中为界,分为清晰的两半。上半年延续过剩的一致预期,价格跌至锂辉石的现金成本附近,据称已有海外矿山计划减产,但还未及做出减产决策,下半年行情就已经启动。三季度动储双轮驱动,叠加新矿产资源法对采矿证的影响,资金扭转空头思路,交易周期拐点出现,行业趋势向好。截至年末,碳酸锂价格自低点翻倍有余,即使监管政策频繁出台,也无法改变上涨趋势,短暂回调后不断创出新高。

市场展望

宏观层面,流动性宽松,市场风险偏好上升。国家战略导向鼓励支持能源转型,行业反内卷整体趋势向好。需求端,新能源汽车补贴退坡,增速放缓,储能爆发式增长接力支撑碳酸锂消费。电池厂扩产缩短储能订单交付周期,增加碳酸锂月消费量。保持同样库销比需要更多原料库存。上行周期企业 「保供」 思路对待,主动补库减少现货流通货源,进一步助推价格上行。供应端,高价刺激新投产、复产及爬产速度加快,下半年供应弹性增加,匹配电池厂扩产对原料的需求。而上半年矿山及冶炼厂惜售,可能导致二季度产生阶段性错配。交易逻辑:锂作为能源转型的关键矿产,是全球争夺电力定价权的重要基础,行业 「反内卷」 下长期趋势向好。2026 年是熊市向牛市过渡的一年,资金青睐,节奏较快,建议套保头寸灵活把握。

策略推荐

1、单边:上半年回调买入,下半年灵活把握节奏。2、期权:滚动卖出看跌期权。

风险提示:宏观、产业政策因素扰动。

市场回顾

2025 年锂价走势可以年中为界,分为清晰的两半。上半年延续过剩的一致预期,价格跌至锂辉石的现金成本附近,据称已有海外矿山计划减产,但还未及做出减产决策,下半年行情就已经启动。三季度动储双轮驱动,叠加新矿产资源法对采矿证的影响,资金扭转空头思路,交易周期拐点出现,行业趋势向好。截至年末,碳酸锂价格自低点翻倍有余,即使监管政策频繁出台,也无法改变上涨趋势,短暂回调后不断创出新高。

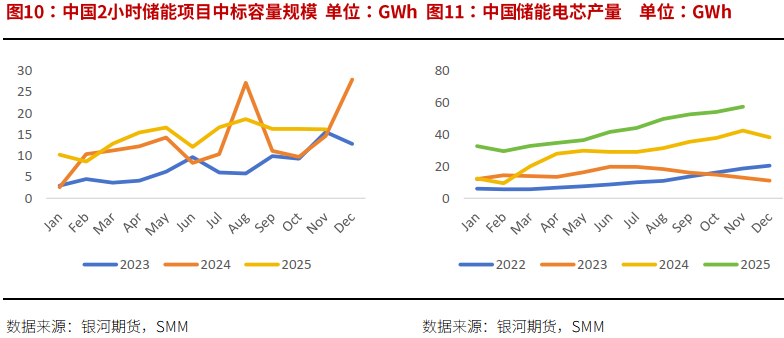

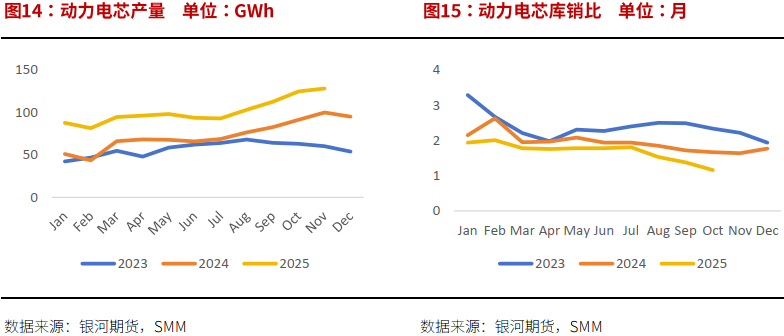

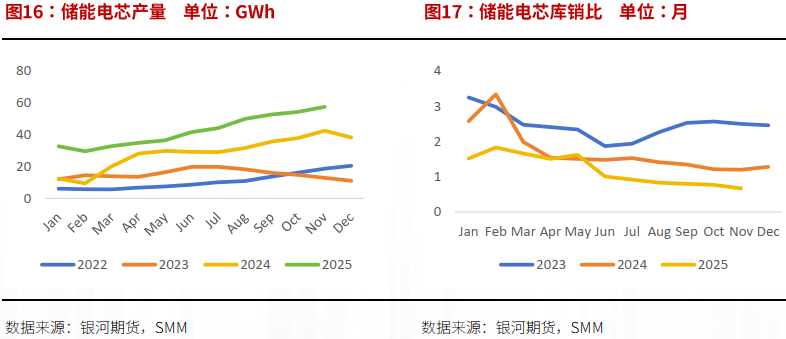

动力增速放缓,储能不负众望

新能源汽车补贴退坡,增速放缓,储能爆发式增长接力支撑碳酸锂消费。电池厂扩产缩短储能订单交付周期,增加碳酸锂月消费量,保持同样库销比需要更多原料库存。上行周期企业 「保供」 思路对待,主动补库减少现货流通货源,进一步助推价格上行。

一、新能源汽车市场增速放缓

1. 中国市场

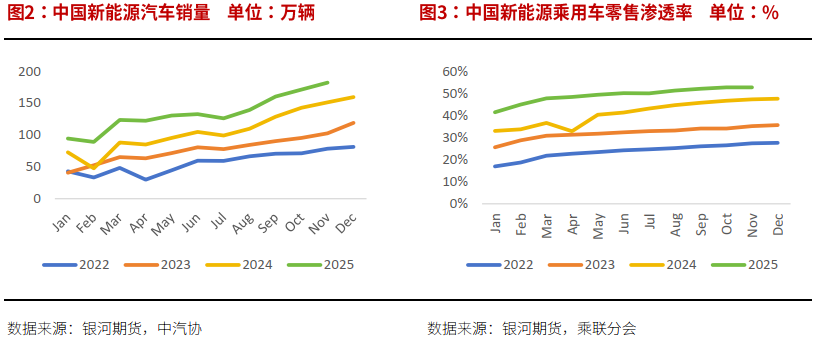

以旧换新补贴成为 2025 年支撑国内新能源汽车消费的重要力量。1-11 月汽车以旧换新补贴申请已超 1120 万份,而 1-11 月中国汽车销量为 3107.4 万辆,占比超过 1/3,其中 57% 以上为新能源汽车。国家发展改革委、财政部年末发布关于 2026 年实施大规模设备更新和消费品以旧换新政策的通知。支持汽车报废更新和置换更新,最高补贴力度和 2025 年定额补贴相同,区别在于 2026 年按车价比例补贴,低价车补贴已经开始退坡,并且需按全国统一标准补贴,禁止地方额外补贴吸引消费,对重卡销量拉动可能减弱。好处在于 1 月 625 亿补贴提前发放,淡季过渡可能更加平稳。

补贴退坡不仅体现在以旧换新政策。2026 年起新能源车购置税从全额免征改为减半 (最高省 1.5 万元),车企推出 「兜底政策」,承诺为跨年交付用户补足税差,有助于平滑年初淡季,但全年仍将有负面影响。

中汽协数据统计,2025 年 1-11 月中国新能源汽车销量累计同比增长 31% 至 1473.4 万辆,11 月渗透率达到 53%。预计全年有望达到 1655 万辆,累计同比增长 29%,全年渗透率有望达到 48%。在当前新能源乘用车零售渗透率已超过 60% 的前提下,补贴若不加码,车销增速将出现下滑。新能源乘用车因部分省市以旧换新补贴额度用尽,10 月开始已呈现疲态,12 月冲量效果不明显,依靠商用车的大幅增长,才能保全新能源汽车整体增速。因补贴全面退坡,预计 2026 年中国新能源乘用车销量增速达到 16% 至 1780 万辆。

2. 海外市场

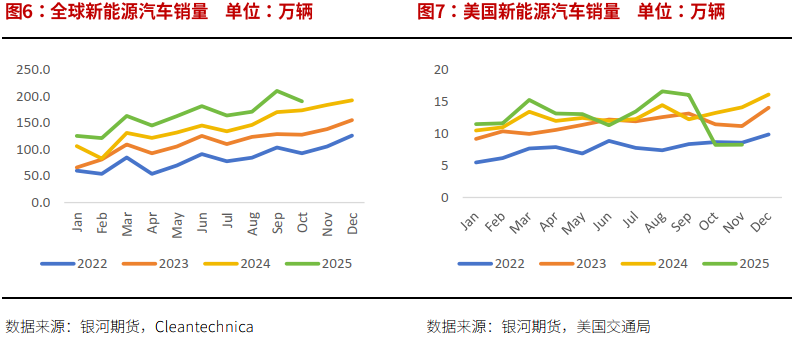

2025 年美国通过 「大而美」 法案,9 月 30 日终止了 IRA 补贴,三季度透支了新能源汽车部分销量,四季度销量断崖式下降。其他如放松燃油效率标准及尾气排放等政策引导车企重返燃油车市场,例如福特对外宣布将削减多款电动车型的研发与生产计划,特斯拉已转向自动驾驶、AI 和机器人等,部分美国电池工厂从动力转向储能。美国汽车电动化进程在这届政府领导下无以为继。

欧洲在今年新增补贴刺激下,1-11 月新能源汽车销量增长 29% 至 343.4 万辆。而中国车销量占比不高,仍有较大空间。欧盟虽然取消 2035 年禁售燃油新车的规定,改为减排 90%,但方向没有变化,节奏更加灵活,且由于本土车企竞争力较低,需要更多中国力量的参与。预计 2026 年欧洲市场新能源乘用车渗透率仍能保持一定增长,同时进口更多中国自主品牌,满足 2025-2027 年平均碳排标准。

预计 2026 年全球新能源乘用车销量增长 14% 至 2410 万辆,而中国出口保持高位。

二、储能经济性带动爆发式增长

1. 中国市场

中国储能电站的收益可归纳为四类收益渠道。首先,容量租赁为储能电站提供稳定的基础收入,新能源场站通过租赁储能容量来满足配储要求,租赁费用通常在每千瓦每年 250 至 350 元之间,对于一个 100MW 的电站而言,此项年收入可达 2500 万至 3500 万元。其次,电力现货市场套利是关键的弹性收益来源,电站在低电价时充电,高电价时放电,利用峰谷价差获利;在山东、广东等现货市场成熟的地区,一个 100MW/200MWh 的电站通过套利年收入可达 2000 万至 2500 万元级别,用户侧储能电站还可以获得更高的隐含收益,其自用替代的是用户的到户电价,高于上网现货价格和机制电价。再次,通过提供调频、调峰等辅助服务获取补偿,其中调峰补偿标准约每千瓦时 0.15 元至 0.8 元,调频里程补偿范围在每兆瓦 0.1 元至 15 元之间。此外,部分地区政策还提供容量补偿作为收益兜底,补偿标准因省而异,例如山东约为每千瓦每年 330 元,而内蒙古对 2025 年前投产的项目放电量补偿高达每千瓦时 0.35 元 (2026 年为 0.28 元),执行 10 年覆盖全生命周期。综合来看,在政策与市场条件较好的地区,一个设计运营良好的 100MW/200MWh 独立储能电站,其年总收入有望达到 5000 万至 6000 万元的规模,能够支持项目实现约 8% 的全投资内部收益率。

中国政府构建了以新型储能为核心的完整规划体系,涵盖 「十四五」(2021-2025)、「十五五」(2026-2030) 及中长期 (2030-2035) 三个阶段,政策层面以 《能源法》 为法律基础,《关于加快推动新型储能发展的指导意见》 为顶层设计,配套 《新型储能规模化建设专项行动方案 (2025-2027 年)》 等专项政策,明确其 「构建新型电力系统的重要技术和基础装备,实现碳达峰碳中和目标的重要支撑」 的战略定位,成为能源转型关键基础设施。在此框架下,规划设定了清晰的量级目标,计划 2025 年至 2027 年新增装机容量超过 1 亿千瓦,2025 年底累计装机已突破 1 亿千瓦,预计 2027 年底目标为累计装机达 1.8 亿千瓦以上;中长期维度,2030 年装机规模将达 2.4 亿千瓦以上并实现全面市场化,2035 年则超 3 亿千瓦,成为电力系统平衡与安全的核心支撑。

如果考虑实现 2027 年累计 180GW 的目标,2025 年累积已经超过 100GW,推算 2026-2027 年需累计新增 80GW。预计 2026 年新增占比达到 55%-60%,对应新型储能新增 45-50GW。但是实际装机可能会超预期。目前电力市场化改革推动储能经济性提升,峰谷价差套利、容量补偿等模式成熟,AI 数据中心、新能源配储等场景需求爆发,企业将尽早布局储能,获得退坡前的补贴,实现更高的盈利,因此市场对明年的乐观预期基本打满。综合来看,政策与市场双驱动下,2026 年储能装机高增长确定性较强,独立储能占比将达 90-95%。

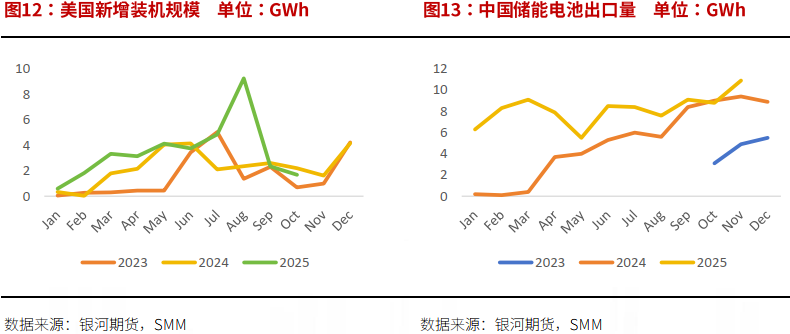

2. 海外市场

海外市场,北美整体电力缺口较大,AIDC 需求增长进一步加剧缺口。美国能源部预测,AIDC 在 2023 年的电力消耗为 176TWh,占美国总电力需求的 4.4%。从 23 年开始,到 28 年时将达到 325-580TWh,占美国总电力需求的 6.7%-12%。2026 年开始,FEOC 规则限制储能系统需满足电芯 50% 以上本土产能、模组 70% 以上本土组装的要求,未达标的项目将无法享受最高 30% 的税收优惠;同时美国从中国进口储能电池的关税提高至 48.4%,短期可能会对美国储能发展产生阶段性影响。但美国日益老化的电网对储能的需求持续增长,储能制造本土化又需要较长周期,仍需依赖中国在其供应链中的作用,恐将被迫分摊成本上涨。欧盟委员会 2025 年通过了 《清洁工业协议国家援助框架》(CISAF),计划投入 1000 亿欧元推动欧盟的能源转型,西班牙、荷兰、奥地利等国均推出相应储能补贴。欧洲太阳能协会在其 《2025-2029 年欧洲电池储能市场展望》 报告中预测,2025 年欧洲储能新增装机量将达到 28.7GWh,同比增速 28%。这一预测基于户用市场修复预期、工商储翻倍预期以及大储 24% 的增速预期。在中等情境下,预计 2026 年欧洲电池储能部署量将增加 41.9GWh,同比增长 41%;2027 年则进一步增加 68GWh,同比增长 62%。除上述国家外,澳大利亚、中东、智利等新兴国家也给出补贴政策,近年来频繁招标。全球储能市场整体呈现高速增长态势,中性假设下 2026 年储能电池出货量增速达到 50%。

三、企业思路切换至 「保供」 模式,可能收紧流通货源

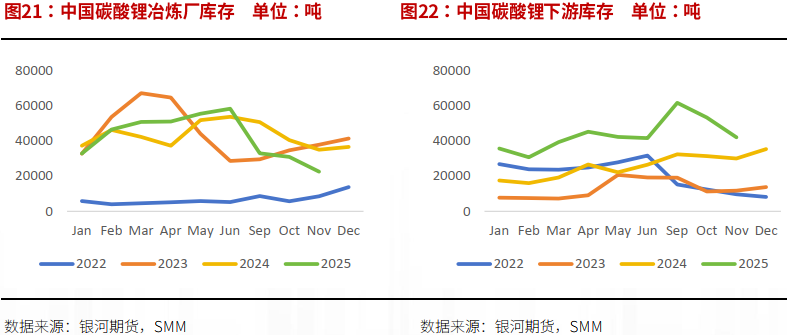

过去两年因市场一致预期供应过剩,因此企业各环节以去库为主,尽可能压低原料库存并保留现金。冶炼厂与下游签订有折扣的长协,计价方式还是 M-1,电池厂为正极厂做客供,因此正极厂相当于只赚加工费,原料库存往往只够 1-2 周的消耗。但是在上行周期,特别是 2022 年锂价在 40-60 万的阶段,基本面变化较为有限,但因为市场一致预期上涨,因此从矿山到终端均在囤货,惜售挺价氛围较强。因流通货源紧张,库存隐性化,形成了自我实现式的上涨,直到终端需求明显下滑,库存周期才进入到主动去库的阶段,而价格也随之崩塌。2025 年下半年只是下一轮上行周期的初期阶段,产业还未曾形成一致预期,以至于第一轮上涨,产业把库存压至低位。但经过资金主导的上涨后,产业吸取教训,明年可能思路将切换至乐观模式,从而重现主动补库的库存周期阶段,产生额外的囤货需求。

供应弹性仍需时间释放

高价刺激新投产、复产及爬产速度加快,下半年供应弹性增加,匹配电池厂扩产对原料的需求。而上半年矿山及冶炼厂惜售,可能导致二季度产生阶段性错配。

一、矿山新投产、爬产和复产增加供应弹性

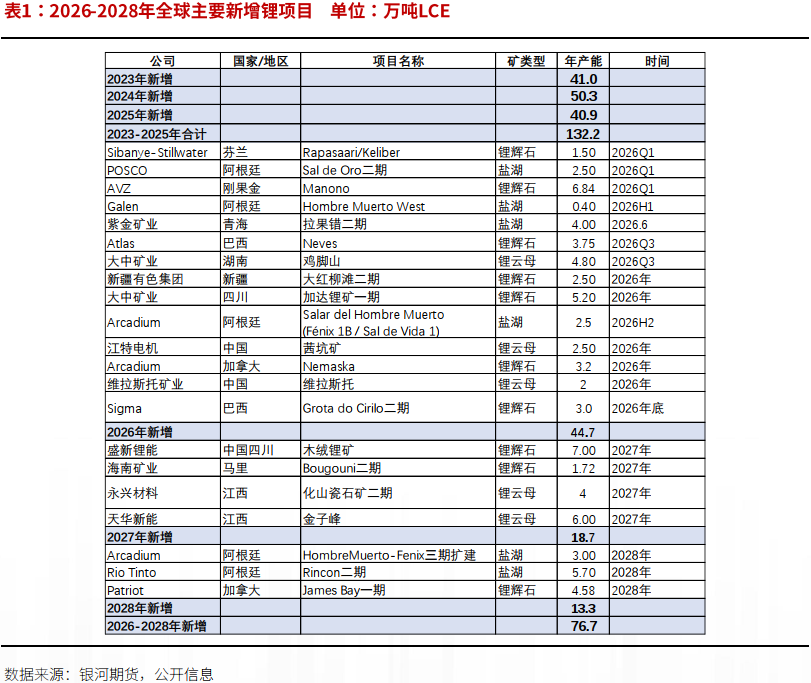

2021-2022 年高锂价刺激新增产能投放,2023-2026 年间,每年新增产能 40-50 万吨新增产能。由于锂价下跌,2024 年多数矿企宣布削减未来资本开支,影响新项目的勘探和规划。2027-2028 年期间,每年新增产能降至 20 万吨以下。考虑到投产到满产需要时间,产量增长的洪峰预计于 2026H2-2027H1 到达。

2026 年主要新增产量来源可以说多点开花。新增产能包括阿根廷、青海和西藏的盐湖、澳洲 Greenbushes 三号加工厂、非洲马里两座锂辉石矿山、刚果 (金) 的 Manono、巴西的 Neves、国内新疆和四川的锂辉石矿山、以及湖南和内蒙古的锂云母矿。还有一些复产带来的增量,如巴西 Sigma 旗下矿山、津巴布韦的矿山、江西的枧下窝等等。枧下窝目前中性复产预期推迟到 2026 年春节后,需关注实时变化。2024 年因低价停产的四座澳洲矿山,其中 Cattlin 是因资源枯竭进入维护,对价格失去敏感性。其余 Finniss、Bald Hill 和 Ngungaju 均具备复产的条件,当前价格已经给出利润,若能维持较长时间,或将刺激三座矿山复产,提供额外的供应弹性。目前锂盐价格是主流矿山现金成本一倍左右,预计将刺激矿山加速投产、爬产和复产。

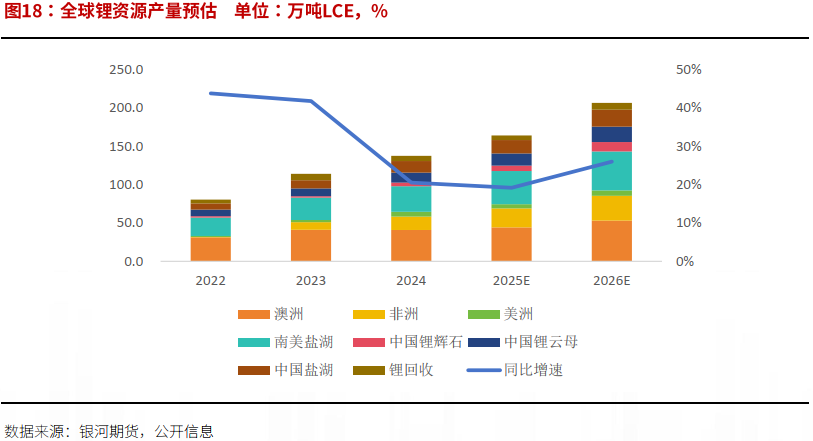

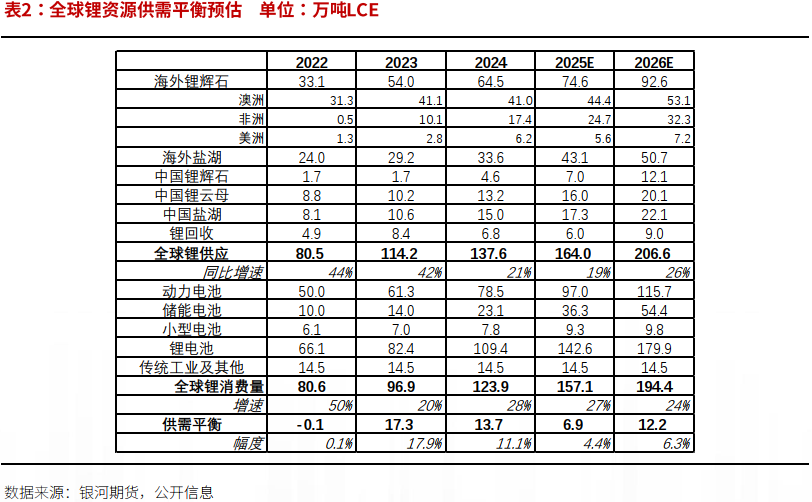

经过数年发展,盐湖产量占比超越澳矿,占据近 30% 的份额,而澳矿降至 25% 左右。2026 年各个原料类型均有增量,但考虑到非洲频繁出现动乱及物流障碍,非洲产量可能会不及预期。国内锂矿整顿后更加合规,且多为新产能,增量也可能不及预期。保守预计,2026 年全球锂资源增长 26% 至 206.6 万吨。

二、冶炼产能仍有扩张,自有矿比例提高

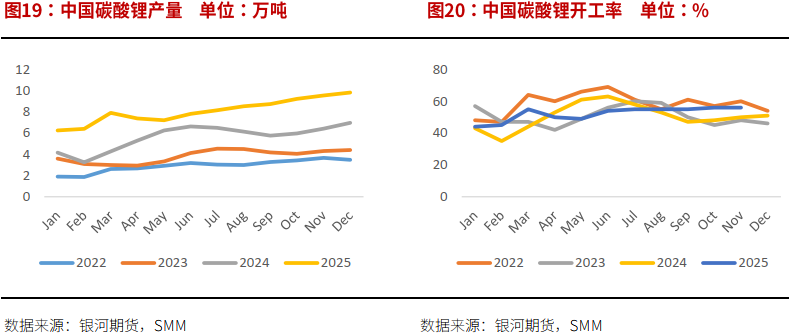

枧下窝 8 月停产后,需要锂辉石代工产量补充。国内代工产能几乎拉满,可以看出开工率不再提高。据了解冶炼厂年内也有新增产能投产,但爬产需要时间,同时海外矿山报价跟随盘面,且因为锂矿惜售挺价,代工厂加工费低迷,部分高成本产能仍在闲置。只能依赖中资矿山扩产,提高自有矿比例解决。2025 年马里两座矿山正常发运,2026 年预计可以满产运行,同时国内也有大型矿山投产,自给率进一步提高。此外,碳酸锂和氢氧化锂之间的价差也有扩大,部分柔性产线转产碳酸锂,以及上涨趋势中回收天然的优势,均可以带来部分增量。

当前锂盐厂库存处于较低水平,且 2026 年长协签订比例预计更低,因此冶炼厂需要先补充自身库存。这将需要较长时间,即使月产量出现增长,也可能无法流通,需要动态考虑。

后市展望及策略推荐

2026 年中性假设下,枧下窝春节后复产 (6 万吨/年)。动力需求增长 20%,储能需求增长 50%。供应增速略高于需求增速,过剩幅度略有扩大。预计 2027 年向短缺转化。

静态平衡表假设中不包含库存周期的变动对价格的影响。宏观逻辑来看,锂作为能源转型的关键矿产,是全球争夺电力定价权的重要基础,行业 「反内卷」 下长期趋势向好。以当前较低库存水平来看,当企业切换思路至 「保供」 模式,必然迎来一波主动补库的阶段,价格向上弹性较大。但高价也会动态影响平衡表,若价格过度计价乐观预期,可能边际上反而会有不及预期的压力。2026 年是熊市向牛市过渡的一年,锂成为资金多头配置的优选,预计锂价运行中枢抬升。但因全年仍有小幅过剩预期,节奏上较为曲折。上半年倾向于逢低买入,下半年供应弹性提升后灵活把握套保节奏。

(人民财讯)

文章转载自 东方财富