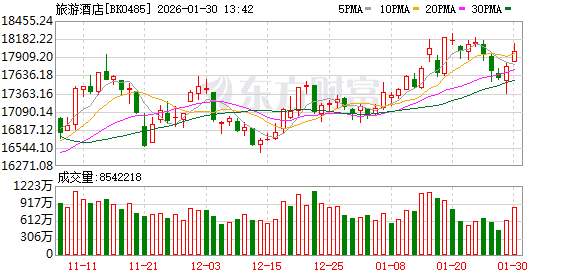

旅游酒店1 月 30 日早盘逆势走强,凯撒旅业、三峡旅游、黄山旅游、九华旅游、宋城演艺等涨幅靠前,涨幅均超 3%。

春节假期催生旅游热

随着春节假期的临近,旅游热再受市场关注。本周二,同程旅行发布的 《2026 年春节旅行趋势报告》(下称 「报告」) 显示,「史上最长春节假期」 叠加 「请 5 休 15」 拼假小浪潮,积极提振新春文旅市场活跃度。平台上,延续元旦 「量价齐升」 趋势,近一个月来春节机票、酒店民宿、跟团游等主要产品预订热度不断走高。

报告显示,较长假期的推动下,2026 年春节出游人群比例有望进一步提升,占比上逐步追赶返乡大军。在休闲度假、探亲访友、返乡团圆等多元需求的拼配组合下,「分段式过年」、「复合型春节」 的特征将愈发鲜明。反映到出行趋势上,除了假期首尾客流高峰外,节中也将掀起多个出行高峰。其中,大年初二至初三是用户切换模式、集中开启新旅程的峰值时段。

2025 年旅游数据亮眼

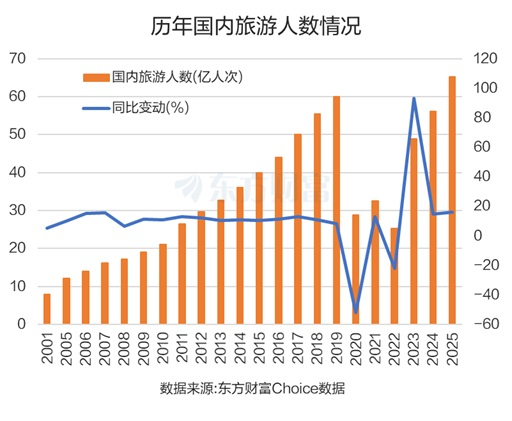

1 月 26 日,文旅部发布 2025 年国内居民出游数据情况。根据国内居民出游抽样调查统计结果,2025 年,国内居民出游人次 65.22 亿,比上年同期增加 9.07 亿,同比增长 16.2%。其中,城镇居民国内出游人次 49.96 亿,同比增长 14.3%;农村居民国内出游 15.26 亿,同比增长 22.6%。

2025 年,国内居民出游花费 6.30 万亿元,比上年同期增加 0.55 万亿元,同比增长 9.5%。其中,城镇居民出游花费 5.30 万亿元,同比增长 7.5%;农村居民出游花费 1.00 万亿元,同比增长 21.4%。

值得一提的是,文旅部发布的历年国内居民出游数据显示,2024 年国内出游人次 56.15 亿,2023 年国内出游人次 48.91 亿,2022 年国内旅游总人次 25.30 亿,2021 年国内旅游总人次 32.46 亿,2020 年度国内旅游人次 28.79 亿,2019 年国内旅游人次 60.06 亿。由此判断,2025 年国内居民出游为 2019 年以来首次超过 60 亿人次并超过疫情前水平。

利好政策也持续出现

政策方面,刺激消费的利好也持续出现。2026 年年初,中华全国总工会、文化和旅游部、国家电影局、国家体育总局发布 《关于深入推进新时代职工文体工作高质量发展,扩大职工文体消费的意见》,其中提出要进一步扩大职工文体消费,释放职工消费潜力。

日前召开的国务院常务会议指出,要加快培育服务消费新增长点,支持新业态新模式新场景竞相涌现,增加优质服务供给,解决好信用、标准、安全管理等问题,促进服务消费提质惠民。要完善促消费长效机制,制定和实施好扩大消费 「十五五」 规划、城乡居民增收计划,加快清理消费领域不合理限制,落实带薪休假制度,促进消费能力和消费意愿持续提升、消费结构和产业结构联动升级,加快建设强大国内市场。

旅游酒店概念业绩分化

从目前已披露的 2025 年业绩预告来看,旅游酒店板块业绩呈分化特征。比如金陵饭店业绩预增,大连圣亚、凯撒旅业、桂林旅游2025 年业绩扭亏。宋城演艺、陕西旅游、三峡旅游、南京商旅虽然 2025 年业绩为正,但较 2024 年均有明显下滑。而华天酒店、*ST 张股、天府文旅、曲江文旅业绩依然亏损。

展望 2026 年,中金公司建议静待内需复苏和政策扩容带来量价拐点,优先看好具备自身增长动能的强内功综合性龙头和高成长性细分龙头,其次建议关注顺周期属性较强、有望迎来拐点、潜在弹性较大的行业及公司。

具体来看,中金公司表示,餐饮中饮品 2026 年需关注高基数和竞争格局扰动,但仍看好优质头部品牌实现相对稳定业绩增长及中长期持续取代单体和腰尾部连锁品牌市场份额,快餐品类韧性凸显、正餐品牌同店分化持续,关注具备差异化的高成长性公司;酒店供需关系再平衡仍待时日,我们预计在 RevPAR 持续下滑两年的背景下供给增速将有所放缓但仍呈现正增长,RevPAR 转正的拐点或有待商务需求复苏,看好高品质龙头即便在行业下行期仍能扩大市场份额;人服顺周期属性强,灵活用工渗透率长期趋势提升;免税销售磨底,关注海南封关带动作用、市内渠道拓展等边际变化;旅游价格压力和费用投入等导致业绩增长稳定性稍弱,关注各景区项目培育进展和交通改善等潜在催化。

(东方财富研究中心)

文章转载自东方财富