【文章来源:天天财富】

中信证券研报称,近期,海外推理和训练算力需求旺盛,亚马逊云和谷歌云双双涨价。推理侧, MoltBot(原 ClawdBot)、Claude Code 等 Agent 产品加速落地,对于云计算资源的需求显著增加,2026 年年初以来 Token 调用量已经连续 2—3 周高速增长。训练侧,Grok-5、Veo4 等模型仍然在持续迭代,工业界持续探索 Scaling 上限,从而支撑训练算力需求。尽管当前 AI 应用大规模商业化落地能见度仍然不足,但展望未来 3—6 个月,随着推理端 AI 应用落地的密集催化叠加训练端模型的持续迭代,中信证券预判算力需求仍有望进一步上行,一旦美股财报季算力需求得到确认,前期压制算力板块情绪与估值的 「算力泡沫论」 担忧有望得到阶段性缓解,算力产业链或迎来新一轮上涨。

全文如下

科技|海外 AI 叙事或重回乐观情形

近期,海外推理和训练算力需求旺盛,亚马逊云和谷歌云双双涨价。推理侧, MoltBot(原 ClawdBot)、Claude Code 等 Agent 产品加速落地,对于云计算资源的需求显著增加,2026 年年初以来 Token 调用量已经连续 2-3 周高速增长。训练侧,Grok-5、Veo4 等模型仍然在持续迭代,工业界持续探索 Scaling 上限,从而支撑训练算力需求。尽管当前 AI 应用大规模商业化落地能见度仍然不足,但展望未来 3-6 个月,随着推理端 AI 应用落地的密集催化叠加训练端模型的持续迭代,我们预判算力需求仍有望进一步上行,一旦美股财报季算力需求得到确认,前期压制算力板块情绪与估值的 「算力泡沫论」 担忧有望得到阶段性缓解,算力产业链或迎来新一轮上涨。

▍报告缘起:海外推理和训练算力需求旺盛,亚马逊云和谷歌云双双涨价。

在 2026 年 1 月 23 日 AWS 对 EC2 机器学习容量块实施约 15% 的价格上调后,1 月 27 日,谷歌云宣布旗下云网络传输服务将开启一轮涨价,其中北美地区将迎来翻倍涨幅。我们认为本轮云服务涨价源自 GPU 推理和训练需求的持续上行。展望未来 3-6 个月,推理端 AI 应用落地有望持续,叠加训练端模型的密集迭代,我们预判短期内算力需求仍有望进一步上行,前期压制算力板块情绪与估值的 「算力泡沫论」 担忧有望得到阶段性缓解。

▍推理侧:Agent 加速落地,有望支撑推理算力需求。

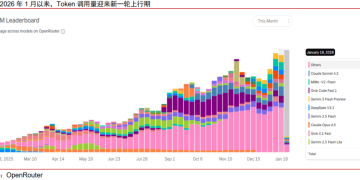

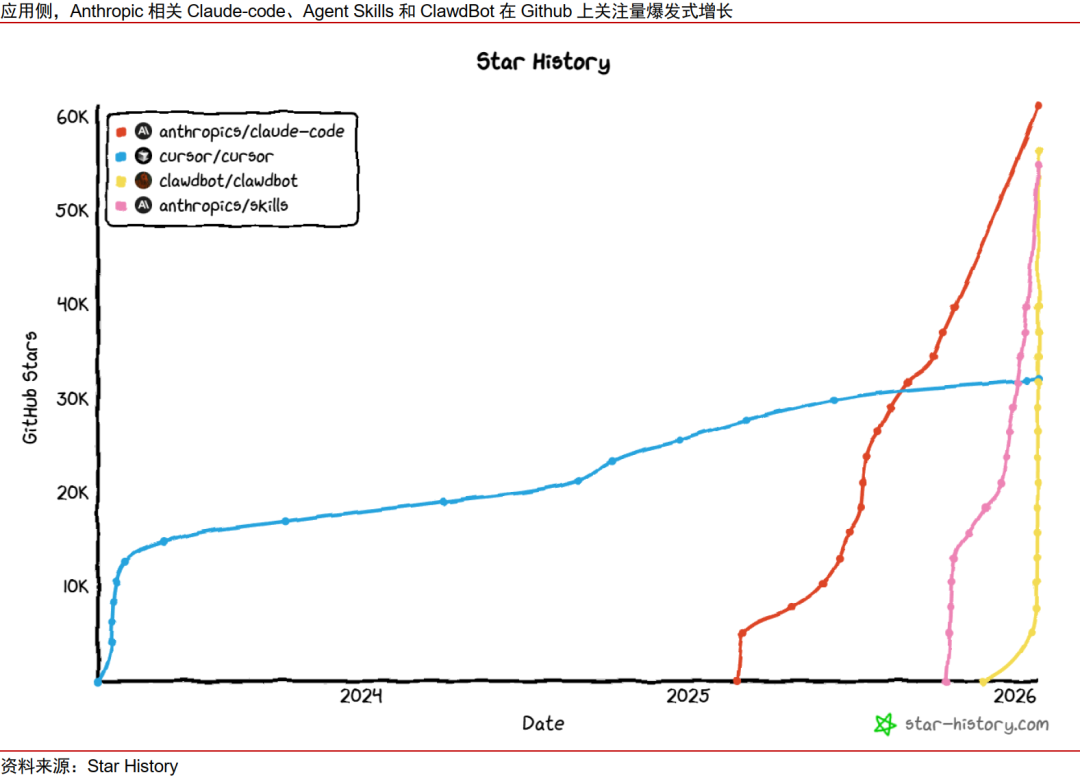

近期,AI 智能体应用 MoltBot(原 ClawdBot) 迅速出圈,AI Agent 继续向前迈进一步,能够获得电脑操作的更高权限,并能够处理更复杂场景的任务,同时也带来更多算力消耗。而 Anthropic 发布的 Claude Code、Agent Skills、Claude Cowork、Claude in Excel 等一系列产品亦扩展了 Agent 落地的使用场景。从实际使用数据来看,根据 OpenRouter,自 2026 年 1 月初起, Token 调用量已连续 2–3 周保持高速增长,AI 应用使用量持续攀升。根据 The Information,Anthropic 上调 2026 和 2027 年营收预期分别至 180 亿美元和 550 亿美元。类比上一轮 Gemini 带来谷歌云的繁荣,Anthropic 的云服务供应商亦有望迎来推理需求的迅速上行。

▍训练侧:工业界持续探索 Scaling 上限,从而支撑训练算力需求。

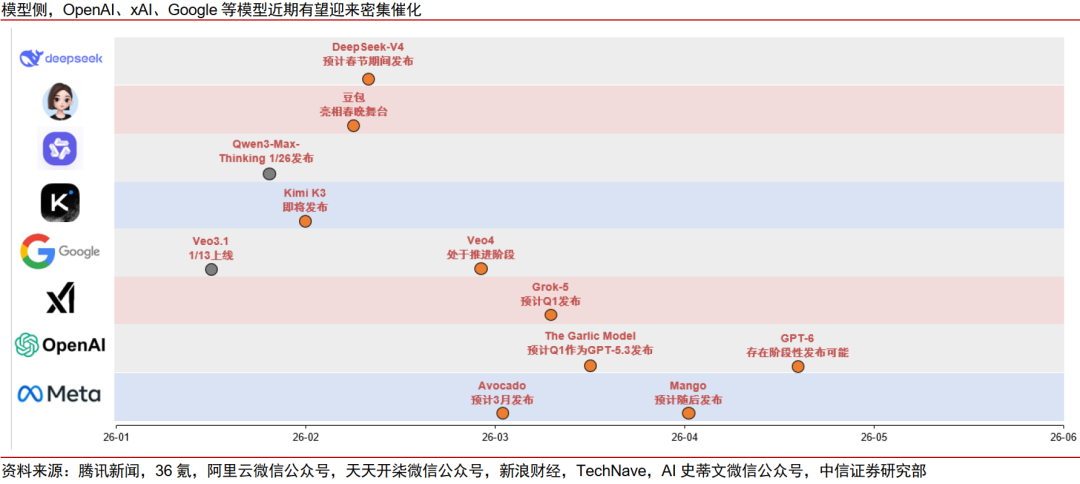

模型侧方面,2026Q1 新一轮模型有望密集发布。语言模型方面,Grok-5、GPT-6 等模型持续探索 Scaling 效果,料将采用更多数据和更大参数规模在新一代算力平台 GB300 上训练,从而支撑训练算力需求。多模态模型方面,Veo-4 等视频生成模型仍然处于快速迭代阶段,对于算力需求提出更高要求。工业界和学术界对于模型能力边界的探索共同支撑起训练算力的需求。此外,在模型密集迭代发布的背景下,若 Grok-5、GPT-6、Veo-4 模型能力超预期,对应的英伟达链和谷歌链有望迎来普涨机遇。其中英伟达链因前期 Gemini 3 能力赶超 OpenAI 而受到 「TPU 抢占 GPU 份额」 叙事压制,此轮模型迭代窗口期重估弹性或更大。

▍财报催化:美股四季报来临,是算力需求确认的关键时点。

当前市场担忧美股 CSP 业绩情况以及 Capex 能否持续,四大 CSP 财报将成为重要观察窗口。2026 年 1 月 29 日,微软和 Meta 财报发布,有望首次验证市场对算力需求和资本支出延续性的判断。随后,谷歌 2 月 5 日和亚马逊 2 月 6 日的财报发布,将进一步完善全年资本支出指引。2 月 26 日英伟达财报发布和 3 月 16-19 日 GTC 大会亦有望开启市场对全年算力投资新一轮上升周期的判断,成为海外算力叙事转向乐观情形的重要催化点。

▍风险因素:

基础模型迭代不及预期;头部厂商进行技术封锁;宏观经济恶化致使风险投资收紧;开源软件进步超出预期;宏观经济恶化致使用户付费意愿下降;基础模型使用成本提升等。

▍投资策略:

尽管 AI 应用大规模商业化落地的能见度仍有限,但在近期海外 AI 模型与应用密集催化的推动下,海外算力需求有望保持上行趋势,前期围绕算力的担忧或迎来阶段性修复。我们判断,未来 3-6 个月内,海外算力链有望重回相对乐观情形。结合当前产业演进与模型迭代节奏,建议重点关注三类投资机遇:一是算力需求上行带来云厂商投资机遇,其中 Anthropic 相关产业链或为 Agent 的核心受益方向;二是算力需求带来的海外算力链投资机遇。其中英伟达链因前期 Gemini 3 能力赶超 OpenAI 而受到 「TPU 抢占 GPU 份额」 叙事压制,此轮模型迭代窗口期重估弹性或更大;三是模型本身存在超预期可能带来模型公司重估。

(文章来源:人民财讯)

(原标题:中信证券:海外 AI 叙事或重回乐观情形)

(责任编辑:70)

【文章来源:天天财富】

中信证券研报称,近期,海外推理和训练算力需求旺盛,亚马逊云和谷歌云双双涨价。推理侧, MoltBot(原 ClawdBot)、Claude Code 等 Agent 产品加速落地,对于云计算资源的需求显著增加,2026 年年初以来 Token 调用量已经连续 2—3 周高速增长。训练侧,Grok-5、Veo4 等模型仍然在持续迭代,工业界持续探索 Scaling 上限,从而支撑训练算力需求。尽管当前 AI 应用大规模商业化落地能见度仍然不足,但展望未来 3—6 个月,随着推理端 AI 应用落地的密集催化叠加训练端模型的持续迭代,中信证券预判算力需求仍有望进一步上行,一旦美股财报季算力需求得到确认,前期压制算力板块情绪与估值的 「算力泡沫论」 担忧有望得到阶段性缓解,算力产业链或迎来新一轮上涨。

全文如下

科技|海外 AI 叙事或重回乐观情形

近期,海外推理和训练算力需求旺盛,亚马逊云和谷歌云双双涨价。推理侧, MoltBot(原 ClawdBot)、Claude Code 等 Agent 产品加速落地,对于云计算资源的需求显著增加,2026 年年初以来 Token 调用量已经连续 2-3 周高速增长。训练侧,Grok-5、Veo4 等模型仍然在持续迭代,工业界持续探索 Scaling 上限,从而支撑训练算力需求。尽管当前 AI 应用大规模商业化落地能见度仍然不足,但展望未来 3-6 个月,随着推理端 AI 应用落地的密集催化叠加训练端模型的持续迭代,我们预判算力需求仍有望进一步上行,一旦美股财报季算力需求得到确认,前期压制算力板块情绪与估值的 「算力泡沫论」 担忧有望得到阶段性缓解,算力产业链或迎来新一轮上涨。

▍报告缘起:海外推理和训练算力需求旺盛,亚马逊云和谷歌云双双涨价。

在 2026 年 1 月 23 日 AWS 对 EC2 机器学习容量块实施约 15% 的价格上调后,1 月 27 日,谷歌云宣布旗下云网络传输服务将开启一轮涨价,其中北美地区将迎来翻倍涨幅。我们认为本轮云服务涨价源自 GPU 推理和训练需求的持续上行。展望未来 3-6 个月,推理端 AI 应用落地有望持续,叠加训练端模型的密集迭代,我们预判短期内算力需求仍有望进一步上行,前期压制算力板块情绪与估值的 「算力泡沫论」 担忧有望得到阶段性缓解。

▍推理侧:Agent 加速落地,有望支撑推理算力需求。

近期,AI 智能体应用 MoltBot(原 ClawdBot) 迅速出圈,AI Agent 继续向前迈进一步,能够获得电脑操作的更高权限,并能够处理更复杂场景的任务,同时也带来更多算力消耗。而 Anthropic 发布的 Claude Code、Agent Skills、Claude Cowork、Claude in Excel 等一系列产品亦扩展了 Agent 落地的使用场景。从实际使用数据来看,根据 OpenRouter,自 2026 年 1 月初起, Token 调用量已连续 2–3 周保持高速增长,AI 应用使用量持续攀升。根据 The Information,Anthropic 上调 2026 和 2027 年营收预期分别至 180 亿美元和 550 亿美元。类比上一轮 Gemini 带来谷歌云的繁荣,Anthropic 的云服务供应商亦有望迎来推理需求的迅速上行。

▍训练侧:工业界持续探索 Scaling 上限,从而支撑训练算力需求。

模型侧方面,2026Q1 新一轮模型有望密集发布。语言模型方面,Grok-5、GPT-6 等模型持续探索 Scaling 效果,料将采用更多数据和更大参数规模在新一代算力平台 GB300 上训练,从而支撑训练算力需求。多模态模型方面,Veo-4 等视频生成模型仍然处于快速迭代阶段,对于算力需求提出更高要求。工业界和学术界对于模型能力边界的探索共同支撑起训练算力的需求。此外,在模型密集迭代发布的背景下,若 Grok-5、GPT-6、Veo-4 模型能力超预期,对应的英伟达链和谷歌链有望迎来普涨机遇。其中英伟达链因前期 Gemini 3 能力赶超 OpenAI 而受到 「TPU 抢占 GPU 份额」 叙事压制,此轮模型迭代窗口期重估弹性或更大。

▍财报催化:美股四季报来临,是算力需求确认的关键时点。

当前市场担忧美股 CSP 业绩情况以及 Capex 能否持续,四大 CSP 财报将成为重要观察窗口。2026 年 1 月 29 日,微软和 Meta 财报发布,有望首次验证市场对算力需求和资本支出延续性的判断。随后,谷歌 2 月 5 日和亚马逊 2 月 6 日的财报发布,将进一步完善全年资本支出指引。2 月 26 日英伟达财报发布和 3 月 16-19 日 GTC 大会亦有望开启市场对全年算力投资新一轮上升周期的判断,成为海外算力叙事转向乐观情形的重要催化点。

▍风险因素:

基础模型迭代不及预期;头部厂商进行技术封锁;宏观经济恶化致使风险投资收紧;开源软件进步超出预期;宏观经济恶化致使用户付费意愿下降;基础模型使用成本提升等。

▍投资策略:

尽管 AI 应用大规模商业化落地的能见度仍有限,但在近期海外 AI 模型与应用密集催化的推动下,海外算力需求有望保持上行趋势,前期围绕算力的担忧或迎来阶段性修复。我们判断,未来 3-6 个月内,海外算力链有望重回相对乐观情形。结合当前产业演进与模型迭代节奏,建议重点关注三类投资机遇:一是算力需求上行带来云厂商投资机遇,其中 Anthropic 相关产业链或为 Agent 的核心受益方向;二是算力需求带来的海外算力链投资机遇。其中英伟达链因前期 Gemini 3 能力赶超 OpenAI 而受到 「TPU 抢占 GPU 份额」 叙事压制,此轮模型迭代窗口期重估弹性或更大;三是模型本身存在超预期可能带来模型公司重估。

(文章来源:人民财讯)

(原标题:中信证券:海外 AI 叙事或重回乐观情形)

(责任编辑:70)

【文章来源:天天财富】

中信证券研报称,近期,海外推理和训练算力需求旺盛,亚马逊云和谷歌云双双涨价。推理侧, MoltBot(原 ClawdBot)、Claude Code 等 Agent 产品加速落地,对于云计算资源的需求显著增加,2026 年年初以来 Token 调用量已经连续 2—3 周高速增长。训练侧,Grok-5、Veo4 等模型仍然在持续迭代,工业界持续探索 Scaling 上限,从而支撑训练算力需求。尽管当前 AI 应用大规模商业化落地能见度仍然不足,但展望未来 3—6 个月,随着推理端 AI 应用落地的密集催化叠加训练端模型的持续迭代,中信证券预判算力需求仍有望进一步上行,一旦美股财报季算力需求得到确认,前期压制算力板块情绪与估值的 「算力泡沫论」 担忧有望得到阶段性缓解,算力产业链或迎来新一轮上涨。

全文如下

科技|海外 AI 叙事或重回乐观情形

近期,海外推理和训练算力需求旺盛,亚马逊云和谷歌云双双涨价。推理侧, MoltBot(原 ClawdBot)、Claude Code 等 Agent 产品加速落地,对于云计算资源的需求显著增加,2026 年年初以来 Token 调用量已经连续 2-3 周高速增长。训练侧,Grok-5、Veo4 等模型仍然在持续迭代,工业界持续探索 Scaling 上限,从而支撑训练算力需求。尽管当前 AI 应用大规模商业化落地能见度仍然不足,但展望未来 3-6 个月,随着推理端 AI 应用落地的密集催化叠加训练端模型的持续迭代,我们预判算力需求仍有望进一步上行,一旦美股财报季算力需求得到确认,前期压制算力板块情绪与估值的 「算力泡沫论」 担忧有望得到阶段性缓解,算力产业链或迎来新一轮上涨。

▍报告缘起:海外推理和训练算力需求旺盛,亚马逊云和谷歌云双双涨价。

在 2026 年 1 月 23 日 AWS 对 EC2 机器学习容量块实施约 15% 的价格上调后,1 月 27 日,谷歌云宣布旗下云网络传输服务将开启一轮涨价,其中北美地区将迎来翻倍涨幅。我们认为本轮云服务涨价源自 GPU 推理和训练需求的持续上行。展望未来 3-6 个月,推理端 AI 应用落地有望持续,叠加训练端模型的密集迭代,我们预判短期内算力需求仍有望进一步上行,前期压制算力板块情绪与估值的 「算力泡沫论」 担忧有望得到阶段性缓解。

▍推理侧:Agent 加速落地,有望支撑推理算力需求。

近期,AI 智能体应用 MoltBot(原 ClawdBot) 迅速出圈,AI Agent 继续向前迈进一步,能够获得电脑操作的更高权限,并能够处理更复杂场景的任务,同时也带来更多算力消耗。而 Anthropic 发布的 Claude Code、Agent Skills、Claude Cowork、Claude in Excel 等一系列产品亦扩展了 Agent 落地的使用场景。从实际使用数据来看,根据 OpenRouter,自 2026 年 1 月初起, Token 调用量已连续 2–3 周保持高速增长,AI 应用使用量持续攀升。根据 The Information,Anthropic 上调 2026 和 2027 年营收预期分别至 180 亿美元和 550 亿美元。类比上一轮 Gemini 带来谷歌云的繁荣,Anthropic 的云服务供应商亦有望迎来推理需求的迅速上行。

▍训练侧:工业界持续探索 Scaling 上限,从而支撑训练算力需求。

模型侧方面,2026Q1 新一轮模型有望密集发布。语言模型方面,Grok-5、GPT-6 等模型持续探索 Scaling 效果,料将采用更多数据和更大参数规模在新一代算力平台 GB300 上训练,从而支撑训练算力需求。多模态模型方面,Veo-4 等视频生成模型仍然处于快速迭代阶段,对于算力需求提出更高要求。工业界和学术界对于模型能力边界的探索共同支撑起训练算力的需求。此外,在模型密集迭代发布的背景下,若 Grok-5、GPT-6、Veo-4 模型能力超预期,对应的英伟达链和谷歌链有望迎来普涨机遇。其中英伟达链因前期 Gemini 3 能力赶超 OpenAI 而受到 「TPU 抢占 GPU 份额」 叙事压制,此轮模型迭代窗口期重估弹性或更大。

▍财报催化:美股四季报来临,是算力需求确认的关键时点。

当前市场担忧美股 CSP 业绩情况以及 Capex 能否持续,四大 CSP 财报将成为重要观察窗口。2026 年 1 月 29 日,微软和 Meta 财报发布,有望首次验证市场对算力需求和资本支出延续性的判断。随后,谷歌 2 月 5 日和亚马逊 2 月 6 日的财报发布,将进一步完善全年资本支出指引。2 月 26 日英伟达财报发布和 3 月 16-19 日 GTC 大会亦有望开启市场对全年算力投资新一轮上升周期的判断,成为海外算力叙事转向乐观情形的重要催化点。

▍风险因素:

基础模型迭代不及预期;头部厂商进行技术封锁;宏观经济恶化致使风险投资收紧;开源软件进步超出预期;宏观经济恶化致使用户付费意愿下降;基础模型使用成本提升等。

▍投资策略:

尽管 AI 应用大规模商业化落地的能见度仍有限,但在近期海外 AI 模型与应用密集催化的推动下,海外算力需求有望保持上行趋势,前期围绕算力的担忧或迎来阶段性修复。我们判断,未来 3-6 个月内,海外算力链有望重回相对乐观情形。结合当前产业演进与模型迭代节奏,建议重点关注三类投资机遇:一是算力需求上行带来云厂商投资机遇,其中 Anthropic 相关产业链或为 Agent 的核心受益方向;二是算力需求带来的海外算力链投资机遇。其中英伟达链因前期 Gemini 3 能力赶超 OpenAI 而受到 「TPU 抢占 GPU 份额」 叙事压制,此轮模型迭代窗口期重估弹性或更大;三是模型本身存在超预期可能带来模型公司重估。

(文章来源:人民财讯)

(原标题:中信证券:海外 AI 叙事或重回乐观情形)

(责任编辑:70)

【文章来源:天天财富】

中信证券研报称,近期,海外推理和训练算力需求旺盛,亚马逊云和谷歌云双双涨价。推理侧, MoltBot(原 ClawdBot)、Claude Code 等 Agent 产品加速落地,对于云计算资源的需求显著增加,2026 年年初以来 Token 调用量已经连续 2—3 周高速增长。训练侧,Grok-5、Veo4 等模型仍然在持续迭代,工业界持续探索 Scaling 上限,从而支撑训练算力需求。尽管当前 AI 应用大规模商业化落地能见度仍然不足,但展望未来 3—6 个月,随着推理端 AI 应用落地的密集催化叠加训练端模型的持续迭代,中信证券预判算力需求仍有望进一步上行,一旦美股财报季算力需求得到确认,前期压制算力板块情绪与估值的 「算力泡沫论」 担忧有望得到阶段性缓解,算力产业链或迎来新一轮上涨。

全文如下

科技|海外 AI 叙事或重回乐观情形

近期,海外推理和训练算力需求旺盛,亚马逊云和谷歌云双双涨价。推理侧, MoltBot(原 ClawdBot)、Claude Code 等 Agent 产品加速落地,对于云计算资源的需求显著增加,2026 年年初以来 Token 调用量已经连续 2-3 周高速增长。训练侧,Grok-5、Veo4 等模型仍然在持续迭代,工业界持续探索 Scaling 上限,从而支撑训练算力需求。尽管当前 AI 应用大规模商业化落地能见度仍然不足,但展望未来 3-6 个月,随着推理端 AI 应用落地的密集催化叠加训练端模型的持续迭代,我们预判算力需求仍有望进一步上行,一旦美股财报季算力需求得到确认,前期压制算力板块情绪与估值的 「算力泡沫论」 担忧有望得到阶段性缓解,算力产业链或迎来新一轮上涨。

▍报告缘起:海外推理和训练算力需求旺盛,亚马逊云和谷歌云双双涨价。

在 2026 年 1 月 23 日 AWS 对 EC2 机器学习容量块实施约 15% 的价格上调后,1 月 27 日,谷歌云宣布旗下云网络传输服务将开启一轮涨价,其中北美地区将迎来翻倍涨幅。我们认为本轮云服务涨价源自 GPU 推理和训练需求的持续上行。展望未来 3-6 个月,推理端 AI 应用落地有望持续,叠加训练端模型的密集迭代,我们预判短期内算力需求仍有望进一步上行,前期压制算力板块情绪与估值的 「算力泡沫论」 担忧有望得到阶段性缓解。

▍推理侧:Agent 加速落地,有望支撑推理算力需求。

近期,AI 智能体应用 MoltBot(原 ClawdBot) 迅速出圈,AI Agent 继续向前迈进一步,能够获得电脑操作的更高权限,并能够处理更复杂场景的任务,同时也带来更多算力消耗。而 Anthropic 发布的 Claude Code、Agent Skills、Claude Cowork、Claude in Excel 等一系列产品亦扩展了 Agent 落地的使用场景。从实际使用数据来看,根据 OpenRouter,自 2026 年 1 月初起, Token 调用量已连续 2–3 周保持高速增长,AI 应用使用量持续攀升。根据 The Information,Anthropic 上调 2026 和 2027 年营收预期分别至 180 亿美元和 550 亿美元。类比上一轮 Gemini 带来谷歌云的繁荣,Anthropic 的云服务供应商亦有望迎来推理需求的迅速上行。

▍训练侧:工业界持续探索 Scaling 上限,从而支撑训练算力需求。

模型侧方面,2026Q1 新一轮模型有望密集发布。语言模型方面,Grok-5、GPT-6 等模型持续探索 Scaling 效果,料将采用更多数据和更大参数规模在新一代算力平台 GB300 上训练,从而支撑训练算力需求。多模态模型方面,Veo-4 等视频生成模型仍然处于快速迭代阶段,对于算力需求提出更高要求。工业界和学术界对于模型能力边界的探索共同支撑起训练算力的需求。此外,在模型密集迭代发布的背景下,若 Grok-5、GPT-6、Veo-4 模型能力超预期,对应的英伟达链和谷歌链有望迎来普涨机遇。其中英伟达链因前期 Gemini 3 能力赶超 OpenAI 而受到 「TPU 抢占 GPU 份额」 叙事压制,此轮模型迭代窗口期重估弹性或更大。

▍财报催化:美股四季报来临,是算力需求确认的关键时点。

当前市场担忧美股 CSP 业绩情况以及 Capex 能否持续,四大 CSP 财报将成为重要观察窗口。2026 年 1 月 29 日,微软和 Meta 财报发布,有望首次验证市场对算力需求和资本支出延续性的判断。随后,谷歌 2 月 5 日和亚马逊 2 月 6 日的财报发布,将进一步完善全年资本支出指引。2 月 26 日英伟达财报发布和 3 月 16-19 日 GTC 大会亦有望开启市场对全年算力投资新一轮上升周期的判断,成为海外算力叙事转向乐观情形的重要催化点。

▍风险因素:

基础模型迭代不及预期;头部厂商进行技术封锁;宏观经济恶化致使风险投资收紧;开源软件进步超出预期;宏观经济恶化致使用户付费意愿下降;基础模型使用成本提升等。

▍投资策略:

尽管 AI 应用大规模商业化落地的能见度仍有限,但在近期海外 AI 模型与应用密集催化的推动下,海外算力需求有望保持上行趋势,前期围绕算力的担忧或迎来阶段性修复。我们判断,未来 3-6 个月内,海外算力链有望重回相对乐观情形。结合当前产业演进与模型迭代节奏,建议重点关注三类投资机遇:一是算力需求上行带来云厂商投资机遇,其中 Anthropic 相关产业链或为 Agent 的核心受益方向;二是算力需求带来的海外算力链投资机遇。其中英伟达链因前期 Gemini 3 能力赶超 OpenAI 而受到 「TPU 抢占 GPU 份额」 叙事压制,此轮模型迭代窗口期重估弹性或更大;三是模型本身存在超预期可能带来模型公司重估。

(文章来源:人民财讯)

(原标题:中信证券:海外 AI 叙事或重回乐观情形)

(责任编辑:70)