【文章来源:天天财富】

【导读】AI 点燃涨价潮,存储 「超级周期」 重分蛋糕:模组厂利润翻倍、加速抢位,终端厂商被迫提价降配

2026 年的华强北,空气中不再是焊锡味,而是弥漫着一种 「淘金热」 的躁动。「前两年还得求着客户清库存,现在报价还赶不上涨价的速度。」 一位华强北专卖内存条的商铺老板笑得合不拢嘴。

伴随着涨价潮,存储芯片相关公司接连交出 「翻身账」:有的扭亏,有的翻倍。而在这些不同公告里,反复指向同一原因——存储价格从低位企稳回升,AI 带动需求上行。

与此同时,鲜明对照逐渐显露:一边是存储产业链公司业绩回暖,增长王、翻倍股频出;另一边是终端厂商被成本逼着改价、砍型号,笔电出货预期也被下修。

在这场 「超级周期」 里,谁在兑现、谁在抢位,又是谁在挣扎?

谁在兑现?

种种信号表明,存储市场正在走出低谷,进入新一轮上行周期。随着 2025 年业绩预告密集披露,A 股存储相关公司也纷纷交出亮眼 「成绩单」。

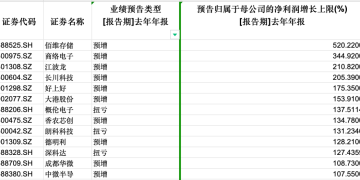

据记者统计,截至 1 月 29 日,A 股已有 52 家存储芯片概念公司发布 2025 年业绩预告,共计 25 家公司业绩预喜,31 家公司实现归母净利润同比增长。其中,13 家公司归母净利润增幅上限超过 1 倍。

存储涨价是公司业绩预增的核心因素。佰维存储表示:「从 2025 年第二季度开始,随着存储价格企稳回升,公司重点项目逐步交付,销售收入和毛利率逐步回升,经营业绩逐步改善。」

江波龙给出解释:存储价格在一季度触底后企稳回升,三季度末因 AI 服务器需求爆发及原厂产能向企业级产品倾斜,导致供给进一步失衡,存储价格持续上涨。公司依托高端产品布局、海外业务拓展及自有品牌优势,上半年实现扭亏为盈,下半年盈利水平稳步提升。

存储芯片及下游产品涨价预计将延续。市场研究机构 Counterpoint Research 近日发布的报告显示,存储市场行情已超越 2018 年的历史高点,供应商议价能力已达到历史最高水平,预计 2026 年第一季度存储价格还将上涨 40% 至 50%,第二季度继续上涨约 20%。

伴随着 AI 驱动的存储 「超级周期」 到来,A 股市场也诞生了多家存储大牛股。截至 2026 年 1 月 29 日收盘,普冉股份今年以来已涨超 119%。同时,帝科股份、恒烁股份涨幅超过 80%。

谁在抢位?

「产线的机器已经开足了马力,订单排期到了明年,连客户要货的电话都不敢接了,怕得罪人。」 一位深圳模组厂负责人既兴奋又焦虑地说道。

这是当下存储芯片模组厂商们正在经历的日常。一场由 AI 驱动的存储芯片 「超级周期」,正以前所未有的力度重塑着整个产业链。

一位行业分析师告诉记者:「普通服务器的内存需求大概是 64—128GB,而 AI 服务器因为要承载大模型训练和推理,单机内存需求直接飙升到 512GB—1TB,是普通服务器的 8—10 倍。更关键的是,这种需求还在加速爆发。」

伴随着 AI 在各类应用场景中的快速普及,对半导体存储容量也提出了更高要求。在本轮行业上升周期来临之际,改变也成为国内模组厂商的必然选择——如何在 「超级周期」 中抢得一席之地?

答案或许是:不再止步于存储晶圆的加工环节,而是向上游技术端迈进,以获取更高附加值。

过去,国内模组厂商主要围绕手机、PC 等消费市场进行价格竞争;如今,它们正转向数据中心、AI 服务器等企业级市场。该领域客户对价格敏感度较低,更关注产品的稳定性与可靠性,也因此提供了更可观的利润空间。

江波龙在业绩预告中透露,公司依托主控芯片、固件算法、封装测试的全栈能力,已与多家晶圆原厂及头部智能终端设备厂商构建了深度合作关系,以 UFS4.1 为代表的旗舰存储产品正在批量出货前夕。

同时,公司已经实现定制化端侧 AI 存储产品在头部客户的批量出货。报告期内公司还推出了 Wafer 级 SiP 封装的 mSSD 产品,正在多家头部 PC 厂商加快导入。

日前,江波龙宣布了一项 37 亿元的募资计划,将围绕存储器产品应用技术开发、NANDFlash 主控芯片设计、存储芯片封装测试三大核心产业链环节加大投入,进而提升持续盈利能力。

与此同时,德明利于 2025 年 11 月披露,计划定增募资不超过 32 亿元,用于固态硬盘 (SSD) 扩产项目、内存产品 (DRAM) 扩产项目、德明利智能存储管理及研发总部基地项目以及补充流动资金。

普冉股份也在 「补齐拼图」,以 1.44 亿元收购诺亚长天 31% 股权,实现对存储器企业 SHM 的间接控股,承接了 SK 海力士剥离的 2D NAND 相关业务,进一步丰富了产品线。

一位业内人士直言:「窗口期不等人,抢位的动作越慢,下一轮 『分蛋糕』 时就越靠边。」

谁在承压?

涨价的潮水从上游涌向下游,被 「拍打」 最狠的往往是直面消费者的终端厂商——他们对价格最敏感,对销量最依赖,也最难把成本完整 「转嫁」。

TrendForce 集邦咨询最新发布的产业调查显示,受 CPU 阶段性缺货涨价、存储器价格暴涨双重冲击,叠加 PCB、电池等多类零部件成本同步上行,2026 年第一季度全球笔电出货量预计将环比减少 14.8%,远未达到品牌厂商的初始预期。与此同时,全年出货预估已从先前的年减 5.4% 下修至年减 9.4%,行业短期面临显著不确定性。

在成本压力下,终端策略往往只有两条路:要么提价保毛利,要么减配保价格。自 2025 年末起,头部厂商已经开始陆续对多条产品线进行策略性调价。

2026 年伊始,联想已对其官网在售的多款笔记本进行价格调整。其中,定价 5000 元以上的中高端型号,其官方零售价已抬升 500 元到 1500 元。戴尔自 2025 年底上调商用电脑售价,涨幅约为 10%—30%;华硕发布价格调整说明函,2026 年 1 月 5 日起对部分产品实施策略性提价;惠普也公开提示,2026 年下半年或将更为艰难,必要时可能继续提价。

记者注意到,包括小米、联想、OPPO 在内的多家厂商,已陆续对新发布的中端及旗舰机型进行调价,部分品牌甚至取消了低端机型的上市计划。据了解,智能手机的成本结构高度依赖内存配置,中端机型的内存成本占 BOM 成本的 15%—20%,高端旗舰机型则约为 10%—15%。

小米集团总裁卢伟冰近日在红米新款手机预热时也表示,「内存涨价」 这把火逼迫各品牌或涨价或降配,已然直接动摇了中端机 「性价比」 的根基。

与此同时,「利润被压缩」 的财务信号也开始显现。A 股手机厂商传音控股于 2026 年 1 月 29 日披露 2025 年业绩预告:预计营收约 655.68 亿元,同比下降 4.58%;归母净利润约 25.46 亿元,同比大幅下降 54.11%。公司在解释业绩变动原因时明确指出:受供应链成本影响,存储等元器件价格上涨,推高了产品成本,导致整体毛利率下滑,同时销售费用与研发投入有所增加。

在此背景下,IDC 分析师郭天翔认为,2026 年中国智能手机市场出货量可能出现较明显回落。TrendForce 集邦咨询也提示,由于存储器供应紧张状况延续,规模较小的智能手机品牌资源取得难度加大,不排除该市场将进入新一轮 「洗牌」,强者恒强的趋势将更为明确。

当涨价从渠道报价单走进财报,又从财报走向终端零售价,谁在兑现?谁在抢位?谁在挣扎?答案或将在 2026 年上半年的每一次提价函、每一次出货、每一份业绩表里继续被写出来。

东财图解·加点干货

(文章来源:中国基金报)

(原标题:「产线的机器已经开足了马力,订单排期到了明年,连客户要货的电话都不敢接了,怕得罪人。」 存储超级周期下的众生相:谁在兑现,谁在挣扎)

(责任编辑:10)

【文章来源:天天财富】

【导读】AI 点燃涨价潮,存储 「超级周期」 重分蛋糕:模组厂利润翻倍、加速抢位,终端厂商被迫提价降配

2026 年的华强北,空气中不再是焊锡味,而是弥漫着一种 「淘金热」 的躁动。「前两年还得求着客户清库存,现在报价还赶不上涨价的速度。」 一位华强北专卖内存条的商铺老板笑得合不拢嘴。

伴随着涨价潮,存储芯片相关公司接连交出 「翻身账」:有的扭亏,有的翻倍。而在这些不同公告里,反复指向同一原因——存储价格从低位企稳回升,AI 带动需求上行。

与此同时,鲜明对照逐渐显露:一边是存储产业链公司业绩回暖,增长王、翻倍股频出;另一边是终端厂商被成本逼着改价、砍型号,笔电出货预期也被下修。

在这场 「超级周期」 里,谁在兑现、谁在抢位,又是谁在挣扎?

谁在兑现?

种种信号表明,存储市场正在走出低谷,进入新一轮上行周期。随着 2025 年业绩预告密集披露,A 股存储相关公司也纷纷交出亮眼 「成绩单」。

据记者统计,截至 1 月 29 日,A 股已有 52 家存储芯片概念公司发布 2025 年业绩预告,共计 25 家公司业绩预喜,31 家公司实现归母净利润同比增长。其中,13 家公司归母净利润增幅上限超过 1 倍。

存储涨价是公司业绩预增的核心因素。佰维存储表示:「从 2025 年第二季度开始,随着存储价格企稳回升,公司重点项目逐步交付,销售收入和毛利率逐步回升,经营业绩逐步改善。」

江波龙给出解释:存储价格在一季度触底后企稳回升,三季度末因 AI 服务器需求爆发及原厂产能向企业级产品倾斜,导致供给进一步失衡,存储价格持续上涨。公司依托高端产品布局、海外业务拓展及自有品牌优势,上半年实现扭亏为盈,下半年盈利水平稳步提升。

存储芯片及下游产品涨价预计将延续。市场研究机构 Counterpoint Research 近日发布的报告显示,存储市场行情已超越 2018 年的历史高点,供应商议价能力已达到历史最高水平,预计 2026 年第一季度存储价格还将上涨 40% 至 50%,第二季度继续上涨约 20%。

伴随着 AI 驱动的存储 「超级周期」 到来,A 股市场也诞生了多家存储大牛股。截至 2026 年 1 月 29 日收盘,普冉股份今年以来已涨超 119%。同时,帝科股份、恒烁股份涨幅超过 80%。

谁在抢位?

「产线的机器已经开足了马力,订单排期到了明年,连客户要货的电话都不敢接了,怕得罪人。」 一位深圳模组厂负责人既兴奋又焦虑地说道。

这是当下存储芯片模组厂商们正在经历的日常。一场由 AI 驱动的存储芯片 「超级周期」,正以前所未有的力度重塑着整个产业链。

一位行业分析师告诉记者:「普通服务器的内存需求大概是 64—128GB,而 AI 服务器因为要承载大模型训练和推理,单机内存需求直接飙升到 512GB—1TB,是普通服务器的 8—10 倍。更关键的是,这种需求还在加速爆发。」

伴随着 AI 在各类应用场景中的快速普及,对半导体存储容量也提出了更高要求。在本轮行业上升周期来临之际,改变也成为国内模组厂商的必然选择——如何在 「超级周期」 中抢得一席之地?

答案或许是:不再止步于存储晶圆的加工环节,而是向上游技术端迈进,以获取更高附加值。

过去,国内模组厂商主要围绕手机、PC 等消费市场进行价格竞争;如今,它们正转向数据中心、AI 服务器等企业级市场。该领域客户对价格敏感度较低,更关注产品的稳定性与可靠性,也因此提供了更可观的利润空间。

江波龙在业绩预告中透露,公司依托主控芯片、固件算法、封装测试的全栈能力,已与多家晶圆原厂及头部智能终端设备厂商构建了深度合作关系,以 UFS4.1 为代表的旗舰存储产品正在批量出货前夕。

同时,公司已经实现定制化端侧 AI 存储产品在头部客户的批量出货。报告期内公司还推出了 Wafer 级 SiP 封装的 mSSD 产品,正在多家头部 PC 厂商加快导入。

日前,江波龙宣布了一项 37 亿元的募资计划,将围绕存储器产品应用技术开发、NANDFlash 主控芯片设计、存储芯片封装测试三大核心产业链环节加大投入,进而提升持续盈利能力。

与此同时,德明利于 2025 年 11 月披露,计划定增募资不超过 32 亿元,用于固态硬盘 (SSD) 扩产项目、内存产品 (DRAM) 扩产项目、德明利智能存储管理及研发总部基地项目以及补充流动资金。

普冉股份也在 「补齐拼图」,以 1.44 亿元收购诺亚长天 31% 股权,实现对存储器企业 SHM 的间接控股,承接了 SK 海力士剥离的 2D NAND 相关业务,进一步丰富了产品线。

一位业内人士直言:「窗口期不等人,抢位的动作越慢,下一轮 『分蛋糕』 时就越靠边。」

谁在承压?

涨价的潮水从上游涌向下游,被 「拍打」 最狠的往往是直面消费者的终端厂商——他们对价格最敏感,对销量最依赖,也最难把成本完整 「转嫁」。

TrendForce 集邦咨询最新发布的产业调查显示,受 CPU 阶段性缺货涨价、存储器价格暴涨双重冲击,叠加 PCB、电池等多类零部件成本同步上行,2026 年第一季度全球笔电出货量预计将环比减少 14.8%,远未达到品牌厂商的初始预期。与此同时,全年出货预估已从先前的年减 5.4% 下修至年减 9.4%,行业短期面临显著不确定性。

在成本压力下,终端策略往往只有两条路:要么提价保毛利,要么减配保价格。自 2025 年末起,头部厂商已经开始陆续对多条产品线进行策略性调价。

2026 年伊始,联想已对其官网在售的多款笔记本进行价格调整。其中,定价 5000 元以上的中高端型号,其官方零售价已抬升 500 元到 1500 元。戴尔自 2025 年底上调商用电脑售价,涨幅约为 10%—30%;华硕发布价格调整说明函,2026 年 1 月 5 日起对部分产品实施策略性提价;惠普也公开提示,2026 年下半年或将更为艰难,必要时可能继续提价。

记者注意到,包括小米、联想、OPPO 在内的多家厂商,已陆续对新发布的中端及旗舰机型进行调价,部分品牌甚至取消了低端机型的上市计划。据了解,智能手机的成本结构高度依赖内存配置,中端机型的内存成本占 BOM 成本的 15%—20%,高端旗舰机型则约为 10%—15%。

小米集团总裁卢伟冰近日在红米新款手机预热时也表示,「内存涨价」 这把火逼迫各品牌或涨价或降配,已然直接动摇了中端机 「性价比」 的根基。

与此同时,「利润被压缩」 的财务信号也开始显现。A 股手机厂商传音控股于 2026 年 1 月 29 日披露 2025 年业绩预告:预计营收约 655.68 亿元,同比下降 4.58%;归母净利润约 25.46 亿元,同比大幅下降 54.11%。公司在解释业绩变动原因时明确指出:受供应链成本影响,存储等元器件价格上涨,推高了产品成本,导致整体毛利率下滑,同时销售费用与研发投入有所增加。

在此背景下,IDC 分析师郭天翔认为,2026 年中国智能手机市场出货量可能出现较明显回落。TrendForce 集邦咨询也提示,由于存储器供应紧张状况延续,规模较小的智能手机品牌资源取得难度加大,不排除该市场将进入新一轮 「洗牌」,强者恒强的趋势将更为明确。

当涨价从渠道报价单走进财报,又从财报走向终端零售价,谁在兑现?谁在抢位?谁在挣扎?答案或将在 2026 年上半年的每一次提价函、每一次出货、每一份业绩表里继续被写出来。

东财图解·加点干货

(文章来源:中国基金报)

(原标题:「产线的机器已经开足了马力,订单排期到了明年,连客户要货的电话都不敢接了,怕得罪人。」 存储超级周期下的众生相:谁在兑现,谁在挣扎)

(责任编辑:10)

【文章来源:天天财富】

【导读】AI 点燃涨价潮,存储 「超级周期」 重分蛋糕:模组厂利润翻倍、加速抢位,终端厂商被迫提价降配

2026 年的华强北,空气中不再是焊锡味,而是弥漫着一种 「淘金热」 的躁动。「前两年还得求着客户清库存,现在报价还赶不上涨价的速度。」 一位华强北专卖内存条的商铺老板笑得合不拢嘴。

伴随着涨价潮,存储芯片相关公司接连交出 「翻身账」:有的扭亏,有的翻倍。而在这些不同公告里,反复指向同一原因——存储价格从低位企稳回升,AI 带动需求上行。

与此同时,鲜明对照逐渐显露:一边是存储产业链公司业绩回暖,增长王、翻倍股频出;另一边是终端厂商被成本逼着改价、砍型号,笔电出货预期也被下修。

在这场 「超级周期」 里,谁在兑现、谁在抢位,又是谁在挣扎?

谁在兑现?

种种信号表明,存储市场正在走出低谷,进入新一轮上行周期。随着 2025 年业绩预告密集披露,A 股存储相关公司也纷纷交出亮眼 「成绩单」。

据记者统计,截至 1 月 29 日,A 股已有 52 家存储芯片概念公司发布 2025 年业绩预告,共计 25 家公司业绩预喜,31 家公司实现归母净利润同比增长。其中,13 家公司归母净利润增幅上限超过 1 倍。

存储涨价是公司业绩预增的核心因素。佰维存储表示:「从 2025 年第二季度开始,随着存储价格企稳回升,公司重点项目逐步交付,销售收入和毛利率逐步回升,经营业绩逐步改善。」

江波龙给出解释:存储价格在一季度触底后企稳回升,三季度末因 AI 服务器需求爆发及原厂产能向企业级产品倾斜,导致供给进一步失衡,存储价格持续上涨。公司依托高端产品布局、海外业务拓展及自有品牌优势,上半年实现扭亏为盈,下半年盈利水平稳步提升。

存储芯片及下游产品涨价预计将延续。市场研究机构 Counterpoint Research 近日发布的报告显示,存储市场行情已超越 2018 年的历史高点,供应商议价能力已达到历史最高水平,预计 2026 年第一季度存储价格还将上涨 40% 至 50%,第二季度继续上涨约 20%。

伴随着 AI 驱动的存储 「超级周期」 到来,A 股市场也诞生了多家存储大牛股。截至 2026 年 1 月 29 日收盘,普冉股份今年以来已涨超 119%。同时,帝科股份、恒烁股份涨幅超过 80%。

谁在抢位?

「产线的机器已经开足了马力,订单排期到了明年,连客户要货的电话都不敢接了,怕得罪人。」 一位深圳模组厂负责人既兴奋又焦虑地说道。

这是当下存储芯片模组厂商们正在经历的日常。一场由 AI 驱动的存储芯片 「超级周期」,正以前所未有的力度重塑着整个产业链。

一位行业分析师告诉记者:「普通服务器的内存需求大概是 64—128GB,而 AI 服务器因为要承载大模型训练和推理,单机内存需求直接飙升到 512GB—1TB,是普通服务器的 8—10 倍。更关键的是,这种需求还在加速爆发。」

伴随着 AI 在各类应用场景中的快速普及,对半导体存储容量也提出了更高要求。在本轮行业上升周期来临之际,改变也成为国内模组厂商的必然选择——如何在 「超级周期」 中抢得一席之地?

答案或许是:不再止步于存储晶圆的加工环节,而是向上游技术端迈进,以获取更高附加值。

过去,国内模组厂商主要围绕手机、PC 等消费市场进行价格竞争;如今,它们正转向数据中心、AI 服务器等企业级市场。该领域客户对价格敏感度较低,更关注产品的稳定性与可靠性,也因此提供了更可观的利润空间。

江波龙在业绩预告中透露,公司依托主控芯片、固件算法、封装测试的全栈能力,已与多家晶圆原厂及头部智能终端设备厂商构建了深度合作关系,以 UFS4.1 为代表的旗舰存储产品正在批量出货前夕。

同时,公司已经实现定制化端侧 AI 存储产品在头部客户的批量出货。报告期内公司还推出了 Wafer 级 SiP 封装的 mSSD 产品,正在多家头部 PC 厂商加快导入。

日前,江波龙宣布了一项 37 亿元的募资计划,将围绕存储器产品应用技术开发、NANDFlash 主控芯片设计、存储芯片封装测试三大核心产业链环节加大投入,进而提升持续盈利能力。

与此同时,德明利于 2025 年 11 月披露,计划定增募资不超过 32 亿元,用于固态硬盘 (SSD) 扩产项目、内存产品 (DRAM) 扩产项目、德明利智能存储管理及研发总部基地项目以及补充流动资金。

普冉股份也在 「补齐拼图」,以 1.44 亿元收购诺亚长天 31% 股权,实现对存储器企业 SHM 的间接控股,承接了 SK 海力士剥离的 2D NAND 相关业务,进一步丰富了产品线。

一位业内人士直言:「窗口期不等人,抢位的动作越慢,下一轮 『分蛋糕』 时就越靠边。」

谁在承压?

涨价的潮水从上游涌向下游,被 「拍打」 最狠的往往是直面消费者的终端厂商——他们对价格最敏感,对销量最依赖,也最难把成本完整 「转嫁」。

TrendForce 集邦咨询最新发布的产业调查显示,受 CPU 阶段性缺货涨价、存储器价格暴涨双重冲击,叠加 PCB、电池等多类零部件成本同步上行,2026 年第一季度全球笔电出货量预计将环比减少 14.8%,远未达到品牌厂商的初始预期。与此同时,全年出货预估已从先前的年减 5.4% 下修至年减 9.4%,行业短期面临显著不确定性。

在成本压力下,终端策略往往只有两条路:要么提价保毛利,要么减配保价格。自 2025 年末起,头部厂商已经开始陆续对多条产品线进行策略性调价。

2026 年伊始,联想已对其官网在售的多款笔记本进行价格调整。其中,定价 5000 元以上的中高端型号,其官方零售价已抬升 500 元到 1500 元。戴尔自 2025 年底上调商用电脑售价,涨幅约为 10%—30%;华硕发布价格调整说明函,2026 年 1 月 5 日起对部分产品实施策略性提价;惠普也公开提示,2026 年下半年或将更为艰难,必要时可能继续提价。

记者注意到,包括小米、联想、OPPO 在内的多家厂商,已陆续对新发布的中端及旗舰机型进行调价,部分品牌甚至取消了低端机型的上市计划。据了解,智能手机的成本结构高度依赖内存配置,中端机型的内存成本占 BOM 成本的 15%—20%,高端旗舰机型则约为 10%—15%。

小米集团总裁卢伟冰近日在红米新款手机预热时也表示,「内存涨价」 这把火逼迫各品牌或涨价或降配,已然直接动摇了中端机 「性价比」 的根基。

与此同时,「利润被压缩」 的财务信号也开始显现。A 股手机厂商传音控股于 2026 年 1 月 29 日披露 2025 年业绩预告:预计营收约 655.68 亿元,同比下降 4.58%;归母净利润约 25.46 亿元,同比大幅下降 54.11%。公司在解释业绩变动原因时明确指出:受供应链成本影响,存储等元器件价格上涨,推高了产品成本,导致整体毛利率下滑,同时销售费用与研发投入有所增加。

在此背景下,IDC 分析师郭天翔认为,2026 年中国智能手机市场出货量可能出现较明显回落。TrendForce 集邦咨询也提示,由于存储器供应紧张状况延续,规模较小的智能手机品牌资源取得难度加大,不排除该市场将进入新一轮 「洗牌」,强者恒强的趋势将更为明确。

当涨价从渠道报价单走进财报,又从财报走向终端零售价,谁在兑现?谁在抢位?谁在挣扎?答案或将在 2026 年上半年的每一次提价函、每一次出货、每一份业绩表里继续被写出来。

东财图解·加点干货

(文章来源:中国基金报)

(原标题:「产线的机器已经开足了马力,订单排期到了明年,连客户要货的电话都不敢接了,怕得罪人。」 存储超级周期下的众生相:谁在兑现,谁在挣扎)

(责任编辑:10)

【文章来源:天天财富】

【导读】AI 点燃涨价潮,存储 「超级周期」 重分蛋糕:模组厂利润翻倍、加速抢位,终端厂商被迫提价降配

2026 年的华强北,空气中不再是焊锡味,而是弥漫着一种 「淘金热」 的躁动。「前两年还得求着客户清库存,现在报价还赶不上涨价的速度。」 一位华强北专卖内存条的商铺老板笑得合不拢嘴。

伴随着涨价潮,存储芯片相关公司接连交出 「翻身账」:有的扭亏,有的翻倍。而在这些不同公告里,反复指向同一原因——存储价格从低位企稳回升,AI 带动需求上行。

与此同时,鲜明对照逐渐显露:一边是存储产业链公司业绩回暖,增长王、翻倍股频出;另一边是终端厂商被成本逼着改价、砍型号,笔电出货预期也被下修。

在这场 「超级周期」 里,谁在兑现、谁在抢位,又是谁在挣扎?

谁在兑现?

种种信号表明,存储市场正在走出低谷,进入新一轮上行周期。随着 2025 年业绩预告密集披露,A 股存储相关公司也纷纷交出亮眼 「成绩单」。

据记者统计,截至 1 月 29 日,A 股已有 52 家存储芯片概念公司发布 2025 年业绩预告,共计 25 家公司业绩预喜,31 家公司实现归母净利润同比增长。其中,13 家公司归母净利润增幅上限超过 1 倍。

存储涨价是公司业绩预增的核心因素。佰维存储表示:「从 2025 年第二季度开始,随着存储价格企稳回升,公司重点项目逐步交付,销售收入和毛利率逐步回升,经营业绩逐步改善。」

江波龙给出解释:存储价格在一季度触底后企稳回升,三季度末因 AI 服务器需求爆发及原厂产能向企业级产品倾斜,导致供给进一步失衡,存储价格持续上涨。公司依托高端产品布局、海外业务拓展及自有品牌优势,上半年实现扭亏为盈,下半年盈利水平稳步提升。

存储芯片及下游产品涨价预计将延续。市场研究机构 Counterpoint Research 近日发布的报告显示,存储市场行情已超越 2018 年的历史高点,供应商议价能力已达到历史最高水平,预计 2026 年第一季度存储价格还将上涨 40% 至 50%,第二季度继续上涨约 20%。

伴随着 AI 驱动的存储 「超级周期」 到来,A 股市场也诞生了多家存储大牛股。截至 2026 年 1 月 29 日收盘,普冉股份今年以来已涨超 119%。同时,帝科股份、恒烁股份涨幅超过 80%。

谁在抢位?

「产线的机器已经开足了马力,订单排期到了明年,连客户要货的电话都不敢接了,怕得罪人。」 一位深圳模组厂负责人既兴奋又焦虑地说道。

这是当下存储芯片模组厂商们正在经历的日常。一场由 AI 驱动的存储芯片 「超级周期」,正以前所未有的力度重塑着整个产业链。

一位行业分析师告诉记者:「普通服务器的内存需求大概是 64—128GB,而 AI 服务器因为要承载大模型训练和推理,单机内存需求直接飙升到 512GB—1TB,是普通服务器的 8—10 倍。更关键的是,这种需求还在加速爆发。」

伴随着 AI 在各类应用场景中的快速普及,对半导体存储容量也提出了更高要求。在本轮行业上升周期来临之际,改变也成为国内模组厂商的必然选择——如何在 「超级周期」 中抢得一席之地?

答案或许是:不再止步于存储晶圆的加工环节,而是向上游技术端迈进,以获取更高附加值。

过去,国内模组厂商主要围绕手机、PC 等消费市场进行价格竞争;如今,它们正转向数据中心、AI 服务器等企业级市场。该领域客户对价格敏感度较低,更关注产品的稳定性与可靠性,也因此提供了更可观的利润空间。

江波龙在业绩预告中透露,公司依托主控芯片、固件算法、封装测试的全栈能力,已与多家晶圆原厂及头部智能终端设备厂商构建了深度合作关系,以 UFS4.1 为代表的旗舰存储产品正在批量出货前夕。

同时,公司已经实现定制化端侧 AI 存储产品在头部客户的批量出货。报告期内公司还推出了 Wafer 级 SiP 封装的 mSSD 产品,正在多家头部 PC 厂商加快导入。

日前,江波龙宣布了一项 37 亿元的募资计划,将围绕存储器产品应用技术开发、NANDFlash 主控芯片设计、存储芯片封装测试三大核心产业链环节加大投入,进而提升持续盈利能力。

与此同时,德明利于 2025 年 11 月披露,计划定增募资不超过 32 亿元,用于固态硬盘 (SSD) 扩产项目、内存产品 (DRAM) 扩产项目、德明利智能存储管理及研发总部基地项目以及补充流动资金。

普冉股份也在 「补齐拼图」,以 1.44 亿元收购诺亚长天 31% 股权,实现对存储器企业 SHM 的间接控股,承接了 SK 海力士剥离的 2D NAND 相关业务,进一步丰富了产品线。

一位业内人士直言:「窗口期不等人,抢位的动作越慢,下一轮 『分蛋糕』 时就越靠边。」

谁在承压?

涨价的潮水从上游涌向下游,被 「拍打」 最狠的往往是直面消费者的终端厂商——他们对价格最敏感,对销量最依赖,也最难把成本完整 「转嫁」。

TrendForce 集邦咨询最新发布的产业调查显示,受 CPU 阶段性缺货涨价、存储器价格暴涨双重冲击,叠加 PCB、电池等多类零部件成本同步上行,2026 年第一季度全球笔电出货量预计将环比减少 14.8%,远未达到品牌厂商的初始预期。与此同时,全年出货预估已从先前的年减 5.4% 下修至年减 9.4%,行业短期面临显著不确定性。

在成本压力下,终端策略往往只有两条路:要么提价保毛利,要么减配保价格。自 2025 年末起,头部厂商已经开始陆续对多条产品线进行策略性调价。

2026 年伊始,联想已对其官网在售的多款笔记本进行价格调整。其中,定价 5000 元以上的中高端型号,其官方零售价已抬升 500 元到 1500 元。戴尔自 2025 年底上调商用电脑售价,涨幅约为 10%—30%;华硕发布价格调整说明函,2026 年 1 月 5 日起对部分产品实施策略性提价;惠普也公开提示,2026 年下半年或将更为艰难,必要时可能继续提价。

记者注意到,包括小米、联想、OPPO 在内的多家厂商,已陆续对新发布的中端及旗舰机型进行调价,部分品牌甚至取消了低端机型的上市计划。据了解,智能手机的成本结构高度依赖内存配置,中端机型的内存成本占 BOM 成本的 15%—20%,高端旗舰机型则约为 10%—15%。

小米集团总裁卢伟冰近日在红米新款手机预热时也表示,「内存涨价」 这把火逼迫各品牌或涨价或降配,已然直接动摇了中端机 「性价比」 的根基。

与此同时,「利润被压缩」 的财务信号也开始显现。A 股手机厂商传音控股于 2026 年 1 月 29 日披露 2025 年业绩预告:预计营收约 655.68 亿元,同比下降 4.58%;归母净利润约 25.46 亿元,同比大幅下降 54.11%。公司在解释业绩变动原因时明确指出:受供应链成本影响,存储等元器件价格上涨,推高了产品成本,导致整体毛利率下滑,同时销售费用与研发投入有所增加。

在此背景下,IDC 分析师郭天翔认为,2026 年中国智能手机市场出货量可能出现较明显回落。TrendForce 集邦咨询也提示,由于存储器供应紧张状况延续,规模较小的智能手机品牌资源取得难度加大,不排除该市场将进入新一轮 「洗牌」,强者恒强的趋势将更为明确。

当涨价从渠道报价单走进财报,又从财报走向终端零售价,谁在兑现?谁在抢位?谁在挣扎?答案或将在 2026 年上半年的每一次提价函、每一次出货、每一份业绩表里继续被写出来。

东财图解·加点干货

(文章来源:中国基金报)

(原标题:「产线的机器已经开足了马力,订单排期到了明年,连客户要货的电话都不敢接了,怕得罪人。」 存储超级周期下的众生相:谁在兑现,谁在挣扎)

(责任编辑:10)