大反攻!

隔夜美股市场,三大指数全线走强,道指大涨超 1%,标普 500 指数逼近历史新高。其中,存储芯片概念股全线爆发,闪迪盘中一度暴涨近 17%,西部数据一度大涨超 10%。消息面上,高盛暴力上调 2026 年第一季度 DRAM(动态随机存取存储器) 价格涨幅预测,预计环比涨幅将高达 90%—95%,远超此前市场及该行自身的预期。

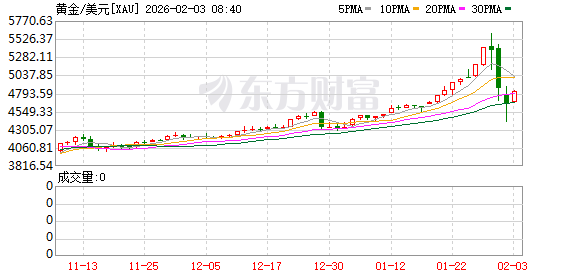

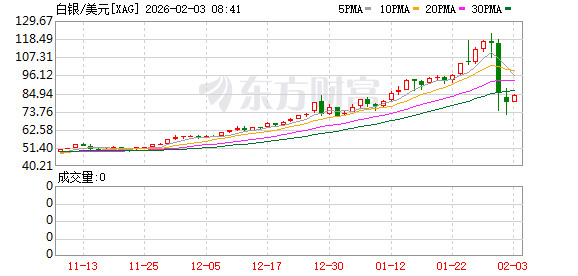

今日早间,日韩股市开盘大涨,日经 225 指数大涨超 2%,韩国 KOSPI 指数大涨超 3%。与此同时,贵金属市场亦全线反攻,截至北京时间 08:00,现货黄金大涨 2.7%,报 4784.89 美元/盎司;现货白银大涨 5.04%,报 83.12 美元/盎司。

芯片股大爆发

美东时间 2 月 2 日,美股市场全线反攻,三大指数低开高走,截至收盘,道指大涨 1.05%,标普 500 指数涨 0.54%,纳指涨 0.56%,其中标普 500 指数再度逼近历史收盘新高。

美股大型科技股涨跌不一,苹果大涨超 4%,谷歌、亚马逊涨超 1%;英伟达、特斯拉跌超 2%,微软、Meta 跌超 1%。

美股芯片股集体爆发,费城半导体指数涨 1.7%,存储芯片板块领涨,闪迪暴涨超 15%,西部数据大涨近 8%,希捷科技大涨超 6%,美光科技大涨超 5%。其他芯片巨头亦多数走强,英特尔涨近 5%,AMD、德州仪器涨超 4%,台积电ADR 涨超 3%。

有分析人士指出,从贵金属、加密货币中撤出的 「热钱」 正在寻找新的叙事点,而存储芯片在强劲的基本面支撑下,可能会吸引这些资金流入。

高盛在最新发布的报告中指出,尽管现货市场出现波动,但 DRAM 的合约价格不仅未跌,反而迎来了更猛烈的上涨预期。

高盛分析师 Giuni Lee 团队指出,2026 年第一季度主要应用领域的 DRAM 定价预测均已大幅上调。特别是传统 DRAM 的整体定价,预计将在 2025 年四季度环比上涨 45%—50% 的基础上,于 2026 年第一季度进一步实现 90%—95% 的环比增长,远超此前市场及该行自身的预期。

在细分领域,PC DRAM 和服务器 DRAM 的涨价动力尤为强劲。TrendForce(集邦咨询) 已将 2026 年第一季度 PC DRAM 合约价格预测上调至环比增长 105%—110%,这一数据远高于高盛此前预估的 80%—90%,暗示市场存在进一步的上行空间,同时维持二季度环比增长 20%—25% 的预测。

另外,稀土板块受特朗普政府拟建立 「百亿美元关键矿产储备」 刺激一度大涨,但盘中走势分化,截至收盘,美国锑业大涨超 7%,但美国稀土公司、Critical Metals 都在盘中涨超 10% 后收跌。

超预期的数据

与此同时,美国宏观数据也传来利好信号。

美东时间 2 月 2 日,供应管理协会 (ISM) 公布的数据显示,美国 1 月制造业采购经理人指数 (PMI) 意外从上个月的 47.9 大幅升至 52.6,远高于预期的 48.5,近一年来首次进入扩张区间,增速创下自 2022 年以来最快水平,主要受新订单和产出稳健增长的提振。

该指数高于 50 意味着经济活动扩张,而最新读数也高于媒体对经济学家的所有调查预期。

其中,新订单指数达 57.1,前值为 47.7,该指标大幅上升近 10 个点,生产指数也显著走强,二者均显示出近四年来最快的增长速度。

就业指数录得 48.1,高于预期的 46,前值为 44.9,创下一年来新高,这表明制造业就业人数仍在下降,但降幅有所放缓。

有分析称,在经历了近一年的收缩之后,由需求推动的工厂活动反弹无疑是一个好消息。若增长能够持续,将有助于增强外界对美国制造业正在走出过去三年低迷状态的信心。

ISM 制造业商业调查委员会主席 Susan Spence 在声明中表示,尽管这些数据为年初带来了积极信号,但也需要谨慎看待。

美国制造业在过去三年里一直处于不甚景气的状态,过去 3 年多 PMI 超过 50 的次数寥寥无几。

因此有评论提醒需保持谨慎:一方面,1 月通常是节假日后补库存的月份;另一方面,部分采购行为似乎是为了提前应对持续存在的关税问题可能引发的价格上涨。

值得注意的是,美国政府部分 「停摆」 将致今年 1 月的就业报告推迟发布,市场将面临关键数据空窗期。

当地时间 2 月 2 日, 美国劳工统计局表示,由于联邦政府部分 「停摆」,原定于 2 月 6 日发布的美国 1 月份就业报告将不会按时公布。

劳工统计局还推迟了原定本周二发布的 12 月美国职位空缺报告。这是继去年秋季创纪录的 43 天政府 「停摆」 后,关键经济数据再次因拨款中断而延迟。去年 9 月非农就业数据曾延至 11 月 20 日公布,而 10 月和 11 月的就业报告当时合并延至 12 月 16 日一并发布。

(证券时报网)

文章转载自 东方财富