来源:

券商中国

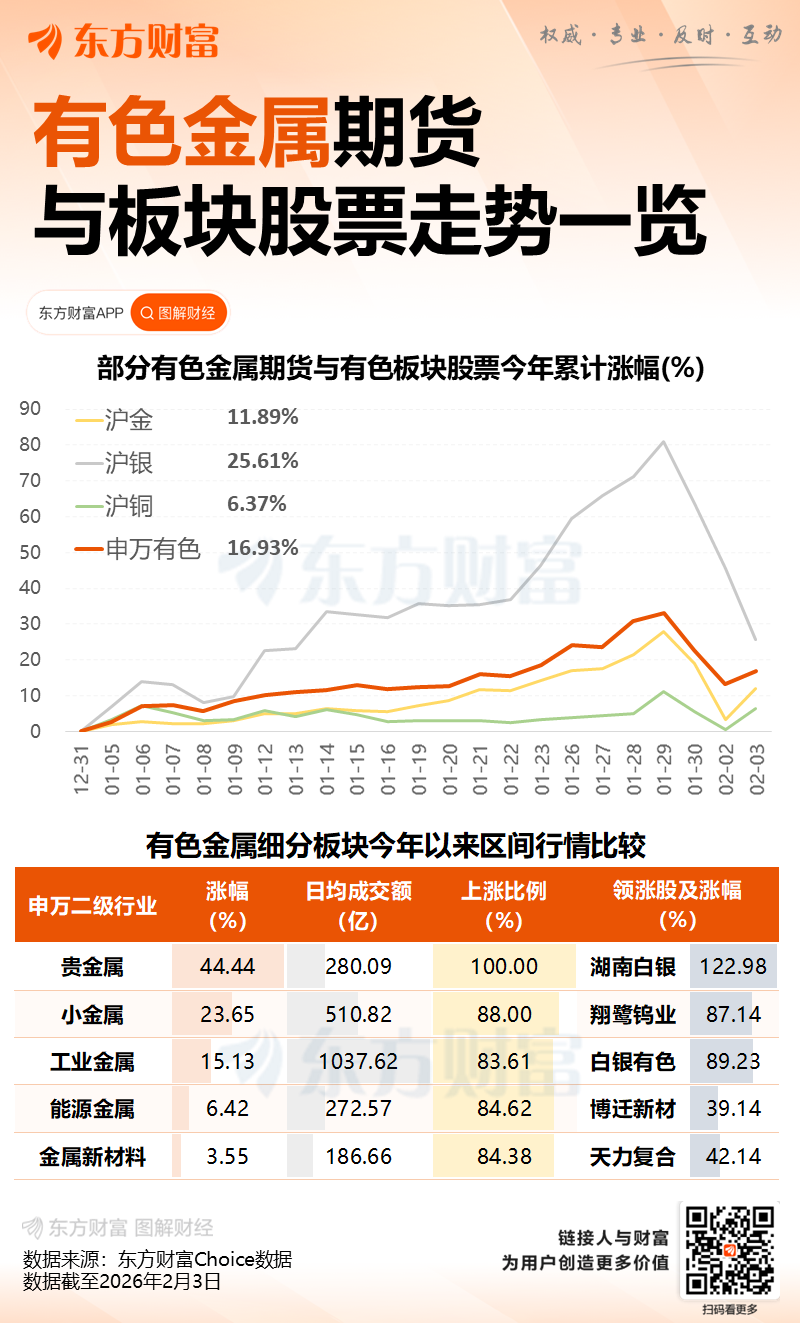

有色金属再度大爆发!

2 月 3 日午后,沪铜直线拉升,沪铜 2603 一度猛拉近 3%,铜陵有色、紫金矿业等铜业股也是直线拉升,贵金属及相应个股陆续走强,并带动大盘冲高。此前两个交易日的阴影似乎正在消逝。

消息面上,有内外两则消息催化:一是中国有色金属工业协会表示,研究将贸易量大、容易变现的铜精矿纳入储备范围;二是美国预计将启动一项关键矿产储备计划,初期资金为 120 亿美元。某券商点评认为,国内此次补库量级或达到 700 万吨-800 万吨,符合逆全球化背景下制造业国家的安全库存水平。

两则消息来袭

据媒体报道,在今日中国有色金属工业协会举行的 2025 年有色金属工业经济运行情况新闻发布会上,中国有色金属工业协会副秘书长段绍甫表示,完善铜资源储备体系建设,一方面扩大国家铜战略储备规模,另一方面探索进行商业储备机制,通过财政贴息等方式选择国有骨干企业试行商业储备。此外,除了储备精炼铜之外,也可研究将贸易量大、容易变现的铜精矿纳入储备范围。

此消息发布之后,铜期货和相应股票皆大幅拉升。沪铜大涨近 3%,综合铜大涨 3.65%,紫金矿业大涨近 7%,铜陵有色一度大涨超 6%,江铜大涨近 5%。

外围也有驱动因子。据外媒报道,多名政府高层官员称,特朗普拟启动一项战略性关键矿产储备计划,初始资金规模为 120 亿美元。此举旨在为美国制造商抵御供应链冲击,同时助力美国大幅降低在关键金属方面的对外依赖。该计划设计中的一个核心机制是:承诺以固定价格采购特定数量矿产的企业,同时需承诺未来以相同价格回购同等数量的矿产。美国政府认为,这一机制将发挥市场稳定作用,有助于抑制矿产价格的波动。

美元依然是关键

今天亚太时段,美元指数下行,也是有色金属期货和股票飙升的重要原因。分析人士认为,美元依然是大宗走势的关键所在。

新任美联储主席 Kevin Warsh 在其经济学家时期,主张 「降息与缩表并行」。他的上台短期内有望支撑美元走强,并推动美债收益率曲线陡峭化,对贵金属价格构成一定压力。

广发证券认为,从中长期看,美国债务结构性问题并未化解,Warsh 的政策更多可能放缓美元下行速率,而非根本性扭转其趋势。而其作为特朗普选定的美联储主席上台后,很难推行过于强硬的政策,市场在短期内反应可能过于剧烈,长期来看冲击是可控的。

从黄金替代的角度,美元体系短期内难以被完全替代,国际支付体系、贸易份额及军事科技实力仍具优势,但黄金上涨正在撬动美元信用基石。美国可能采取措施维护美元循环,沃什的政策尝试是初步行动。中金公司认为,黄金趋势终结需满足美联储强力抑制金融扩张、美国政策重塑信任、经济找到新增长支点三大条件,若未出现,趋势难以逆转,点位测算因缺乏锚点困难,历史上两次突破后涨幅分别为 9% 与 200%。黄金已进入 40 年未知领域。

从大宗周期来看,中金认为,超级周期需需求侧驱动,当前仅铜等部分品种具备结构性短缺特征,能源基本面仍偏过剩,但边际改善值得关注。铜价受供给瓶颈支撑,2026 年激励价格上移至 11000 美元/吨-12000 美元/吨,短期支撑位 11500 美元/吨-12000 美元/吨;当前,铜的下游需求负反馈已显现,石油消费从 2025 年低谷回升。铜的短缺因交易所库存虹吸被放大,石油过剩通过战略与商业补库消化,现阶段能源板块或存在做多机会,有色短缺定价反而可能已略显充分。

东财图解·加点干货

(券商中国)

文章转载自东方财富