【文章来源:techweb】

过去几年,「9.9 元」 几乎成了中国咖啡市场的代名词,对于广大的咖啡用户来说,这不再是一个促销折扣,而是已经被广泛接受的消费心智。

在这个价格带以内的咖啡,通常意味着高性价比,才能成为消费者的日常必需品;相反,高于 9.9 元的咖啡,则往往需要更强的品牌溢价和服务体验,才能打动消费者。

不过,这个由库迪率先建立起来的价格锚点,如今正在逐渐松动。近日,库迪宣布正式结束 「全场 9.9 不限量」 活动,仅在特价专区保留 3-7 款 9.9 元产品,其余产品则恢复 11.9-16.9 元的常规售价,平均涨幅在 40% 左右。

消息一出,引发了网友的激烈讨论。有网友表示,如果库迪没有 9.9 元咖啡,自己就去别家买;但网友一对账,才发现自去年外卖大战以来,低至 8.8 元,甚至 5 元以下的低价咖啡,早已悄悄退场,如今想轻松买到一杯 9.9 元咖啡已越来越难了。

不过,对于咖啡行业而言,这或许并非坏事。只是,没有了库迪,以后还会不会有其他咖啡品牌再次踏入同一条河流,不打价格战,咖啡品牌还能卷什么?

咖啡战场上的进退两难

2017 年,瑞幸咖啡正式成立,主打 「互联网+咖啡」 的新鲜概念,通过邀新免费、买 2 送 1 等一系列优惠活动,实现门店快速扩张。截至 2023 年,瑞幸的门店数量已突破 1 万家。

在此之前,中国消费者对咖啡的认识几乎都来自星巴克等国际品牌,现磨咖啡价格普遍在 20–30 元/杯。因此,而当瑞幸带着 10–15 元的低价咖啡入场时,很快便撬动了大众市场。

2022 年,由瑞幸咖啡创始人陆正耀和钱治亚打造的库迪咖啡横空出世,其也深谙 「低价就是王道」 的道理,于是推出了比瑞幸更便宜的 「9.9 元咖啡」。

2023 年 2 月,库迪率先点燃了咖啡市场的价格战火,旗下 70 余款产品均以 9.9 元起步,不到一个月时间,其门店数量已突破千家。

瑞幸紧随其后,采取了更为激进的策略,其面向全国范围发放 9.9 元优惠券,尤其是在有新开库迪门店的区域,双方的商战由此开始。

但在这之后的两年时间,库迪和瑞幸都在不同程度上收缩了补贴优惠,比如库迪在 2023 年下半年,将 8.8 元的团购价涨到 9.9 元,新用户赠送的券也从 1 元调整到 8.8 元;

瑞幸也在 2024 年逐渐收紧 9.9 元活动覆盖范围,到 2025 年初,所覆盖品类已不足 10 个,大部分产品价格也回升至 10.9 元至 13.9 元区间。

但即便如此,库迪和瑞幸都没有取消 「9.9 元咖啡」。

2025 年初,瑞幸董事长郭谨一曾表示,「没有提价计划,将继续保持有竞争力的价格策略」,暗示价格战不会骤然结束,而是以更温和的方式稳步推进。

事实上,9.9 元已经成为了咖啡消费的 「心理锚点」,还吸引了越来越多连锁咖啡品牌开始跟进,比如 Tims、Nowwa、Manner、幸运咖等品牌,都曾不同程度地加入价格战。

正因如此,库迪和瑞幸都不敢轻易退出。尤其是作为行业价格战的 「攻擂者」,库迪注定很难与 「9.9 元咖啡」 彻底松绑。

在 2024 年 5 月的媒体沟通会上,库迪首席策略官李颖波曾表示,「我们准备了非常充足的资金,去面对市场开拓。9.9 元活动做好了三年准备,也可能会持续更久。」

但仅仅一个月后,李颖波的态度便悄然转向,表示 「不排除会提前结束 9.9 元优惠」。他给出的解释是,「三年是市场培育必须经过的周期,但是进入这个赛道的品牌越来越多,市场扩容速度决定了往后活动会延续多久以及多大的力度」。

库迪玩不动,其他人还跟吗?

虽然库迪曾有过动摇,但其还是将 「9.9 元咖啡」 带到了 2026 年。

只是,按照其最初的设想,这场价格战本有可能持续不止三年,库迪却选择提前结束,是因为市场已被彻底 「攻下」 了吗?

恐怕并非如此。

与其说库迪是因为拿下了满意的市场份额而结束价格战,不如说是因为市场逐渐饱和,低价对咖啡消费的刺激作用逐渐减弱,库迪也失去坚持的必要。

根据艾媒咨询数据,在库迪发起价格战的 2023 年,中国咖啡市场的增量非常大,市场规模较 2022 年同比增长 27.2% 。但踏入 2024 年后,咖啡市场的增速开始放缓。

根据窄门餐眼统计 23 家连锁咖啡品牌的拓展情况,它们在 2024 年新开门店 12344 家,较 2023 年同比下降 46.08%,扩张量呈逐季下滑趋势。

随着咖啡消费的逐渐普及,早期的爆发式增长红利已被逐渐消耗完毕,消费者对咖啡品牌有了更深刻的认知,在挑选咖啡时也会从 「低价优先」 转向产品、营销和服务的综合较量。

更重要的是,在经历持续三年的价格战后,库迪也不得不认真算账。

一笔是加盟商的账。在库迪通过价格战攻城略地的同时,其背后的加盟商却深陷泥潭。

在 《豹变》2023 年的一篇报道里,有库迪加盟商表示,「看似订单多,却根本不赚钱」。这位加盟商算了一笔账,他表示库迪 8.8 元/杯的促销政策,给到加盟商的结算价是 7 元/杯,但物料成本已经占到 6-6.5 元/杯,去掉人工房租后,加盟商是卖一杯亏一杯。

去年突如其来的外卖大战,虽然为库迪加盟商带来了一波流量,但部分单品价格低至 1.68 元,即便有库迪的 「兜底」 政策,也有加盟商表示,在外卖平台抽成后,单杯利润其实不高。

而在外卖大战之后,库迪门店杯量也出现明显下滑,不少加盟商称日均只有 200 杯左右,但根据招商证券研报,库迪单店日均杯量需达到 400 杯才能盈利。

不靠补贴就拉不动销量,加盟的信心难免动摇。极海品牌监测数据显示,截至 2025 年 12 月,库迪在 90 天内开店 1655 家、关店 1009 家,关店数甚至超过了开店数的一半。

另一笔是库迪自己的账。近年,咖啡行业的成本压力正在逐渐增大,2025 年初纽约洲际交易所的咖啡期货价格创下历史新高,椰浆、乳制品等原材料成本也一路攀升。

根据业内人士估算,一杯咖啡含包装、人工租金等的总成本通常在 8-11 元之间。库迪卖 9.9 元或许略有微利,但面对不断上涨的成本压力,其盈利空间已极度压缩,只能寄希望于拓展门店数量,通过规模效应来进一步降低成本。

不过,目前库迪总门店数约为 1.8 万家,与 2025 年底 「5 万店」 的目标相去甚远,加盟商流失问题也日趋严重。当门店规模无法消化成本上涨时,调价也成了更为现实的自救手段。

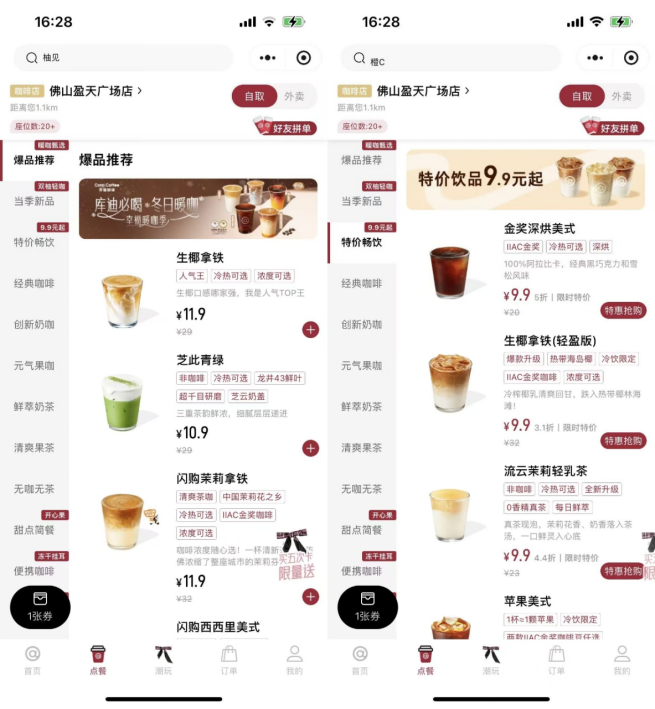

打开库迪 APP 可见,大部分产品价格已上调至 10-12 元区间,较此前普遍上涨 1-2 元。不过,在特价专区,仍有 9 款饮品维持 9.9 元的售价。

那么,其他玩家跟不跟?事实上,从去年下半年开始,已有多个咖啡茶饮品牌陆续调整了产品价格,包括奈雪、瑞幸、喜茶、蜜雪冰城等,涨幅多为 1-2 元。

Nowwa 咖啡创始人郭星君曾在去年底的采访中谈起价格战,他坦言,「我们没有主动跟过,如果说真的跟,谁都跟不动」 。

在餐饮行业普遍涨价的情况下,库迪不是第一个,也不会是最后一个退出价格战的。

「9.9」 不会成为历史

但有意思的是,一边是头部玩家理性回调,另一边却仍有新玩家在疯狂 「撒币」。 近日,华莱士旗下 「WA 咖啡」 推出 9.9 元月卡,宣称每月最多可领 210 杯咖啡,单杯成本不足 5 分钱;

茶颜悦色从 2025 年 12 月开始在全国门店推出咖啡产品,尝鲜优惠低至 6.9 元;9 月,古茗开启了为期 45 天的万店狂欢,首杯咖啡更低至 4.9 元起。

可以看出,在库迪、瑞幸等连锁咖啡品牌的长期补贴下,「9.9 元咖啡」 已深深植入消费者心智,在短期内很难被撼动。

但长远来看,这也并非一个健康的商业模式,不仅已经触及单店盈利模型的底线,也会让消费者的选择标准变得越来越低价优先,从而忽视了品牌自身的价值。

事实上,经过几年的咖啡价格大战,各大品牌已逐步确立了各自的品牌定位。

比如主打即取即走模式的库迪、瑞幸、Nowwa 咖啡,以及 7-11、罗森等便利店咖啡等,将咖啡融入日常动线,通过万店以上的门店规模来摊分成本,提供低价咖啡选择。

另外则是 Manner、比星咖啡等专注精品咖啡的社区店,提供比大型连锁品牌更高品质的咖啡体验,但价格仍控制在 15–20 元区间,形成独特的性价比优势。

还有提供咖啡、餐食和第三空间体验的国外连锁咖啡品牌,如星巴克、皮爷咖啡等等,人均消费相对更高,但通过场景营造、品牌溢价等,在中高端市场拥有深厚的护城河。

最后,则是差异化的特色主题咖啡品牌,比如强调空间设计感的 M Stand、强调工作学习场景的 Seesaw Coffee、强调高品质咖啡豆的% Arabica 等。

当咖啡市场不同定位、不同梯队的品牌逐渐完成站位后,行业便越来越难开打大规模的价格战。因为各品牌已通过产品、场景和体验建立起差异化护城河,盲目降价不仅难以撬动对方的核心用户,反而影响自身的品牌价值的企业利润,得不偿失。

因此,在各大咖啡品牌不动声色地将主力产品价格从 9.9 元上调至 10 元以上时,「9.9 元咖啡时代」 其实已经悄然走向落幕。

只不过,消费者的习惯不会一夜改变。价格作为商业世界中最直接、最高效的营销手段,仍会被不同品牌在不同发展阶段反复使用,但却不再是行业竞争的主旋律。

因此,在咖啡行业的下半场,品牌需要的不再是 「大力出奇迹」 式的疯狂补贴,而是进行更精细化的运营,根据用户复购、新品热度等维度动态调整运营策略,从 「抢用户」 转向 「留用户」。

值得一提的是,虽然库迪小程序已经取消了 「全场 9.9 元」 的优惠,但在外卖平台上,消费者依然可以低于 9.9 元的价格下单部分饮品。

这未尝不是库迪的一次运营试探,其既想摆脱低价依赖,又不敢彻底放弃 9.9 元,才会如此小心翼翼地摸索前行,寻找更能平衡成本与用户的打法。

9.9 元的价格大战虽然结束了,但咖啡行业的真正考验,才刚刚开始。(kinki)

【文章来源:techweb】

过去几年,「9.9 元」 几乎成了中国咖啡市场的代名词,对于广大的咖啡用户来说,这不再是一个促销折扣,而是已经被广泛接受的消费心智。

在这个价格带以内的咖啡,通常意味着高性价比,才能成为消费者的日常必需品;相反,高于 9.9 元的咖啡,则往往需要更强的品牌溢价和服务体验,才能打动消费者。

不过,这个由库迪率先建立起来的价格锚点,如今正在逐渐松动。近日,库迪宣布正式结束 「全场 9.9 不限量」 活动,仅在特价专区保留 3-7 款 9.9 元产品,其余产品则恢复 11.9-16.9 元的常规售价,平均涨幅在 40% 左右。

消息一出,引发了网友的激烈讨论。有网友表示,如果库迪没有 9.9 元咖啡,自己就去别家买;但网友一对账,才发现自去年外卖大战以来,低至 8.8 元,甚至 5 元以下的低价咖啡,早已悄悄退场,如今想轻松买到一杯 9.9 元咖啡已越来越难了。

不过,对于咖啡行业而言,这或许并非坏事。只是,没有了库迪,以后还会不会有其他咖啡品牌再次踏入同一条河流,不打价格战,咖啡品牌还能卷什么?

咖啡战场上的进退两难

2017 年,瑞幸咖啡正式成立,主打 「互联网+咖啡」 的新鲜概念,通过邀新免费、买 2 送 1 等一系列优惠活动,实现门店快速扩张。截至 2023 年,瑞幸的门店数量已突破 1 万家。

在此之前,中国消费者对咖啡的认识几乎都来自星巴克等国际品牌,现磨咖啡价格普遍在 20–30 元/杯。因此,而当瑞幸带着 10–15 元的低价咖啡入场时,很快便撬动了大众市场。

2022 年,由瑞幸咖啡创始人陆正耀和钱治亚打造的库迪咖啡横空出世,其也深谙 「低价就是王道」 的道理,于是推出了比瑞幸更便宜的 「9.9 元咖啡」。

2023 年 2 月,库迪率先点燃了咖啡市场的价格战火,旗下 70 余款产品均以 9.9 元起步,不到一个月时间,其门店数量已突破千家。

瑞幸紧随其后,采取了更为激进的策略,其面向全国范围发放 9.9 元优惠券,尤其是在有新开库迪门店的区域,双方的商战由此开始。

但在这之后的两年时间,库迪和瑞幸都在不同程度上收缩了补贴优惠,比如库迪在 2023 年下半年,将 8.8 元的团购价涨到 9.9 元,新用户赠送的券也从 1 元调整到 8.8 元;

瑞幸也在 2024 年逐渐收紧 9.9 元活动覆盖范围,到 2025 年初,所覆盖品类已不足 10 个,大部分产品价格也回升至 10.9 元至 13.9 元区间。

但即便如此,库迪和瑞幸都没有取消 「9.9 元咖啡」。

2025 年初,瑞幸董事长郭谨一曾表示,「没有提价计划,将继续保持有竞争力的价格策略」,暗示价格战不会骤然结束,而是以更温和的方式稳步推进。

事实上,9.9 元已经成为了咖啡消费的 「心理锚点」,还吸引了越来越多连锁咖啡品牌开始跟进,比如 Tims、Nowwa、Manner、幸运咖等品牌,都曾不同程度地加入价格战。

正因如此,库迪和瑞幸都不敢轻易退出。尤其是作为行业价格战的 「攻擂者」,库迪注定很难与 「9.9 元咖啡」 彻底松绑。

在 2024 年 5 月的媒体沟通会上,库迪首席策略官李颖波曾表示,「我们准备了非常充足的资金,去面对市场开拓。9.9 元活动做好了三年准备,也可能会持续更久。」

但仅仅一个月后,李颖波的态度便悄然转向,表示 「不排除会提前结束 9.9 元优惠」。他给出的解释是,「三年是市场培育必须经过的周期,但是进入这个赛道的品牌越来越多,市场扩容速度决定了往后活动会延续多久以及多大的力度」。

库迪玩不动,其他人还跟吗?

虽然库迪曾有过动摇,但其还是将 「9.9 元咖啡」 带到了 2026 年。

只是,按照其最初的设想,这场价格战本有可能持续不止三年,库迪却选择提前结束,是因为市场已被彻底 「攻下」 了吗?

恐怕并非如此。

与其说库迪是因为拿下了满意的市场份额而结束价格战,不如说是因为市场逐渐饱和,低价对咖啡消费的刺激作用逐渐减弱,库迪也失去坚持的必要。

根据艾媒咨询数据,在库迪发起价格战的 2023 年,中国咖啡市场的增量非常大,市场规模较 2022 年同比增长 27.2% 。但踏入 2024 年后,咖啡市场的增速开始放缓。

根据窄门餐眼统计 23 家连锁咖啡品牌的拓展情况,它们在 2024 年新开门店 12344 家,较 2023 年同比下降 46.08%,扩张量呈逐季下滑趋势。

随着咖啡消费的逐渐普及,早期的爆发式增长红利已被逐渐消耗完毕,消费者对咖啡品牌有了更深刻的认知,在挑选咖啡时也会从 「低价优先」 转向产品、营销和服务的综合较量。

更重要的是,在经历持续三年的价格战后,库迪也不得不认真算账。

一笔是加盟商的账。在库迪通过价格战攻城略地的同时,其背后的加盟商却深陷泥潭。

在 《豹变》2023 年的一篇报道里,有库迪加盟商表示,「看似订单多,却根本不赚钱」。这位加盟商算了一笔账,他表示库迪 8.8 元/杯的促销政策,给到加盟商的结算价是 7 元/杯,但物料成本已经占到 6-6.5 元/杯,去掉人工房租后,加盟商是卖一杯亏一杯。

去年突如其来的外卖大战,虽然为库迪加盟商带来了一波流量,但部分单品价格低至 1.68 元,即便有库迪的 「兜底」 政策,也有加盟商表示,在外卖平台抽成后,单杯利润其实不高。

而在外卖大战之后,库迪门店杯量也出现明显下滑,不少加盟商称日均只有 200 杯左右,但根据招商证券研报,库迪单店日均杯量需达到 400 杯才能盈利。

不靠补贴就拉不动销量,加盟的信心难免动摇。极海品牌监测数据显示,截至 2025 年 12 月,库迪在 90 天内开店 1655 家、关店 1009 家,关店数甚至超过了开店数的一半。

另一笔是库迪自己的账。近年,咖啡行业的成本压力正在逐渐增大,2025 年初纽约洲际交易所的咖啡期货价格创下历史新高,椰浆、乳制品等原材料成本也一路攀升。

根据业内人士估算,一杯咖啡含包装、人工租金等的总成本通常在 8-11 元之间。库迪卖 9.9 元或许略有微利,但面对不断上涨的成本压力,其盈利空间已极度压缩,只能寄希望于拓展门店数量,通过规模效应来进一步降低成本。

不过,目前库迪总门店数约为 1.8 万家,与 2025 年底 「5 万店」 的目标相去甚远,加盟商流失问题也日趋严重。当门店规模无法消化成本上涨时,调价也成了更为现实的自救手段。

打开库迪 APP 可见,大部分产品价格已上调至 10-12 元区间,较此前普遍上涨 1-2 元。不过,在特价专区,仍有 9 款饮品维持 9.9 元的售价。

那么,其他玩家跟不跟?事实上,从去年下半年开始,已有多个咖啡茶饮品牌陆续调整了产品价格,包括奈雪、瑞幸、喜茶、蜜雪冰城等,涨幅多为 1-2 元。

Nowwa 咖啡创始人郭星君曾在去年底的采访中谈起价格战,他坦言,「我们没有主动跟过,如果说真的跟,谁都跟不动」 。

在餐饮行业普遍涨价的情况下,库迪不是第一个,也不会是最后一个退出价格战的。

「9.9」 不会成为历史

但有意思的是,一边是头部玩家理性回调,另一边却仍有新玩家在疯狂 「撒币」。 近日,华莱士旗下 「WA 咖啡」 推出 9.9 元月卡,宣称每月最多可领 210 杯咖啡,单杯成本不足 5 分钱;

茶颜悦色从 2025 年 12 月开始在全国门店推出咖啡产品,尝鲜优惠低至 6.9 元;9 月,古茗开启了为期 45 天的万店狂欢,首杯咖啡更低至 4.9 元起。

可以看出,在库迪、瑞幸等连锁咖啡品牌的长期补贴下,「9.9 元咖啡」 已深深植入消费者心智,在短期内很难被撼动。

但长远来看,这也并非一个健康的商业模式,不仅已经触及单店盈利模型的底线,也会让消费者的选择标准变得越来越低价优先,从而忽视了品牌自身的价值。

事实上,经过几年的咖啡价格大战,各大品牌已逐步确立了各自的品牌定位。

比如主打即取即走模式的库迪、瑞幸、Nowwa 咖啡,以及 7-11、罗森等便利店咖啡等,将咖啡融入日常动线,通过万店以上的门店规模来摊分成本,提供低价咖啡选择。

另外则是 Manner、比星咖啡等专注精品咖啡的社区店,提供比大型连锁品牌更高品质的咖啡体验,但价格仍控制在 15–20 元区间,形成独特的性价比优势。

还有提供咖啡、餐食和第三空间体验的国外连锁咖啡品牌,如星巴克、皮爷咖啡等等,人均消费相对更高,但通过场景营造、品牌溢价等,在中高端市场拥有深厚的护城河。

最后,则是差异化的特色主题咖啡品牌,比如强调空间设计感的 M Stand、强调工作学习场景的 Seesaw Coffee、强调高品质咖啡豆的% Arabica 等。

当咖啡市场不同定位、不同梯队的品牌逐渐完成站位后,行业便越来越难开打大规模的价格战。因为各品牌已通过产品、场景和体验建立起差异化护城河,盲目降价不仅难以撬动对方的核心用户,反而影响自身的品牌价值的企业利润,得不偿失。

因此,在各大咖啡品牌不动声色地将主力产品价格从 9.9 元上调至 10 元以上时,「9.9 元咖啡时代」 其实已经悄然走向落幕。

只不过,消费者的习惯不会一夜改变。价格作为商业世界中最直接、最高效的营销手段,仍会被不同品牌在不同发展阶段反复使用,但却不再是行业竞争的主旋律。

因此,在咖啡行业的下半场,品牌需要的不再是 「大力出奇迹」 式的疯狂补贴,而是进行更精细化的运营,根据用户复购、新品热度等维度动态调整运营策略,从 「抢用户」 转向 「留用户」。

值得一提的是,虽然库迪小程序已经取消了 「全场 9.9 元」 的优惠,但在外卖平台上,消费者依然可以低于 9.9 元的价格下单部分饮品。

这未尝不是库迪的一次运营试探,其既想摆脱低价依赖,又不敢彻底放弃 9.9 元,才会如此小心翼翼地摸索前行,寻找更能平衡成本与用户的打法。

9.9 元的价格大战虽然结束了,但咖啡行业的真正考验,才刚刚开始。(kinki)

【文章来源:techweb】

过去几年,「9.9 元」 几乎成了中国咖啡市场的代名词,对于广大的咖啡用户来说,这不再是一个促销折扣,而是已经被广泛接受的消费心智。

在这个价格带以内的咖啡,通常意味着高性价比,才能成为消费者的日常必需品;相反,高于 9.9 元的咖啡,则往往需要更强的品牌溢价和服务体验,才能打动消费者。

不过,这个由库迪率先建立起来的价格锚点,如今正在逐渐松动。近日,库迪宣布正式结束 「全场 9.9 不限量」 活动,仅在特价专区保留 3-7 款 9.9 元产品,其余产品则恢复 11.9-16.9 元的常规售价,平均涨幅在 40% 左右。

消息一出,引发了网友的激烈讨论。有网友表示,如果库迪没有 9.9 元咖啡,自己就去别家买;但网友一对账,才发现自去年外卖大战以来,低至 8.8 元,甚至 5 元以下的低价咖啡,早已悄悄退场,如今想轻松买到一杯 9.9 元咖啡已越来越难了。

不过,对于咖啡行业而言,这或许并非坏事。只是,没有了库迪,以后还会不会有其他咖啡品牌再次踏入同一条河流,不打价格战,咖啡品牌还能卷什么?

咖啡战场上的进退两难

2017 年,瑞幸咖啡正式成立,主打 「互联网+咖啡」 的新鲜概念,通过邀新免费、买 2 送 1 等一系列优惠活动,实现门店快速扩张。截至 2023 年,瑞幸的门店数量已突破 1 万家。

在此之前,中国消费者对咖啡的认识几乎都来自星巴克等国际品牌,现磨咖啡价格普遍在 20–30 元/杯。因此,而当瑞幸带着 10–15 元的低价咖啡入场时,很快便撬动了大众市场。

2022 年,由瑞幸咖啡创始人陆正耀和钱治亚打造的库迪咖啡横空出世,其也深谙 「低价就是王道」 的道理,于是推出了比瑞幸更便宜的 「9.9 元咖啡」。

2023 年 2 月,库迪率先点燃了咖啡市场的价格战火,旗下 70 余款产品均以 9.9 元起步,不到一个月时间,其门店数量已突破千家。

瑞幸紧随其后,采取了更为激进的策略,其面向全国范围发放 9.9 元优惠券,尤其是在有新开库迪门店的区域,双方的商战由此开始。

但在这之后的两年时间,库迪和瑞幸都在不同程度上收缩了补贴优惠,比如库迪在 2023 年下半年,将 8.8 元的团购价涨到 9.9 元,新用户赠送的券也从 1 元调整到 8.8 元;

瑞幸也在 2024 年逐渐收紧 9.9 元活动覆盖范围,到 2025 年初,所覆盖品类已不足 10 个,大部分产品价格也回升至 10.9 元至 13.9 元区间。

但即便如此,库迪和瑞幸都没有取消 「9.9 元咖啡」。

2025 年初,瑞幸董事长郭谨一曾表示,「没有提价计划,将继续保持有竞争力的价格策略」,暗示价格战不会骤然结束,而是以更温和的方式稳步推进。

事实上,9.9 元已经成为了咖啡消费的 「心理锚点」,还吸引了越来越多连锁咖啡品牌开始跟进,比如 Tims、Nowwa、Manner、幸运咖等品牌,都曾不同程度地加入价格战。

正因如此,库迪和瑞幸都不敢轻易退出。尤其是作为行业价格战的 「攻擂者」,库迪注定很难与 「9.9 元咖啡」 彻底松绑。

在 2024 年 5 月的媒体沟通会上,库迪首席策略官李颖波曾表示,「我们准备了非常充足的资金,去面对市场开拓。9.9 元活动做好了三年准备,也可能会持续更久。」

但仅仅一个月后,李颖波的态度便悄然转向,表示 「不排除会提前结束 9.9 元优惠」。他给出的解释是,「三年是市场培育必须经过的周期,但是进入这个赛道的品牌越来越多,市场扩容速度决定了往后活动会延续多久以及多大的力度」。

库迪玩不动,其他人还跟吗?

虽然库迪曾有过动摇,但其还是将 「9.9 元咖啡」 带到了 2026 年。

只是,按照其最初的设想,这场价格战本有可能持续不止三年,库迪却选择提前结束,是因为市场已被彻底 「攻下」 了吗?

恐怕并非如此。

与其说库迪是因为拿下了满意的市场份额而结束价格战,不如说是因为市场逐渐饱和,低价对咖啡消费的刺激作用逐渐减弱,库迪也失去坚持的必要。

根据艾媒咨询数据,在库迪发起价格战的 2023 年,中国咖啡市场的增量非常大,市场规模较 2022 年同比增长 27.2% 。但踏入 2024 年后,咖啡市场的增速开始放缓。

根据窄门餐眼统计 23 家连锁咖啡品牌的拓展情况,它们在 2024 年新开门店 12344 家,较 2023 年同比下降 46.08%,扩张量呈逐季下滑趋势。

随着咖啡消费的逐渐普及,早期的爆发式增长红利已被逐渐消耗完毕,消费者对咖啡品牌有了更深刻的认知,在挑选咖啡时也会从 「低价优先」 转向产品、营销和服务的综合较量。

更重要的是,在经历持续三年的价格战后,库迪也不得不认真算账。

一笔是加盟商的账。在库迪通过价格战攻城略地的同时,其背后的加盟商却深陷泥潭。

在 《豹变》2023 年的一篇报道里,有库迪加盟商表示,「看似订单多,却根本不赚钱」。这位加盟商算了一笔账,他表示库迪 8.8 元/杯的促销政策,给到加盟商的结算价是 7 元/杯,但物料成本已经占到 6-6.5 元/杯,去掉人工房租后,加盟商是卖一杯亏一杯。

去年突如其来的外卖大战,虽然为库迪加盟商带来了一波流量,但部分单品价格低至 1.68 元,即便有库迪的 「兜底」 政策,也有加盟商表示,在外卖平台抽成后,单杯利润其实不高。

而在外卖大战之后,库迪门店杯量也出现明显下滑,不少加盟商称日均只有 200 杯左右,但根据招商证券研报,库迪单店日均杯量需达到 400 杯才能盈利。

不靠补贴就拉不动销量,加盟的信心难免动摇。极海品牌监测数据显示,截至 2025 年 12 月,库迪在 90 天内开店 1655 家、关店 1009 家,关店数甚至超过了开店数的一半。

另一笔是库迪自己的账。近年,咖啡行业的成本压力正在逐渐增大,2025 年初纽约洲际交易所的咖啡期货价格创下历史新高,椰浆、乳制品等原材料成本也一路攀升。

根据业内人士估算,一杯咖啡含包装、人工租金等的总成本通常在 8-11 元之间。库迪卖 9.9 元或许略有微利,但面对不断上涨的成本压力,其盈利空间已极度压缩,只能寄希望于拓展门店数量,通过规模效应来进一步降低成本。

不过,目前库迪总门店数约为 1.8 万家,与 2025 年底 「5 万店」 的目标相去甚远,加盟商流失问题也日趋严重。当门店规模无法消化成本上涨时,调价也成了更为现实的自救手段。

打开库迪 APP 可见,大部分产品价格已上调至 10-12 元区间,较此前普遍上涨 1-2 元。不过,在特价专区,仍有 9 款饮品维持 9.9 元的售价。

那么,其他玩家跟不跟?事实上,从去年下半年开始,已有多个咖啡茶饮品牌陆续调整了产品价格,包括奈雪、瑞幸、喜茶、蜜雪冰城等,涨幅多为 1-2 元。

Nowwa 咖啡创始人郭星君曾在去年底的采访中谈起价格战,他坦言,「我们没有主动跟过,如果说真的跟,谁都跟不动」 。

在餐饮行业普遍涨价的情况下,库迪不是第一个,也不会是最后一个退出价格战的。

「9.9」 不会成为历史

但有意思的是,一边是头部玩家理性回调,另一边却仍有新玩家在疯狂 「撒币」。 近日,华莱士旗下 「WA 咖啡」 推出 9.9 元月卡,宣称每月最多可领 210 杯咖啡,单杯成本不足 5 分钱;

茶颜悦色从 2025 年 12 月开始在全国门店推出咖啡产品,尝鲜优惠低至 6.9 元;9 月,古茗开启了为期 45 天的万店狂欢,首杯咖啡更低至 4.9 元起。

可以看出,在库迪、瑞幸等连锁咖啡品牌的长期补贴下,「9.9 元咖啡」 已深深植入消费者心智,在短期内很难被撼动。

但长远来看,这也并非一个健康的商业模式,不仅已经触及单店盈利模型的底线,也会让消费者的选择标准变得越来越低价优先,从而忽视了品牌自身的价值。

事实上,经过几年的咖啡价格大战,各大品牌已逐步确立了各自的品牌定位。

比如主打即取即走模式的库迪、瑞幸、Nowwa 咖啡,以及 7-11、罗森等便利店咖啡等,将咖啡融入日常动线,通过万店以上的门店规模来摊分成本,提供低价咖啡选择。

另外则是 Manner、比星咖啡等专注精品咖啡的社区店,提供比大型连锁品牌更高品质的咖啡体验,但价格仍控制在 15–20 元区间,形成独特的性价比优势。

还有提供咖啡、餐食和第三空间体验的国外连锁咖啡品牌,如星巴克、皮爷咖啡等等,人均消费相对更高,但通过场景营造、品牌溢价等,在中高端市场拥有深厚的护城河。

最后,则是差异化的特色主题咖啡品牌,比如强调空间设计感的 M Stand、强调工作学习场景的 Seesaw Coffee、强调高品质咖啡豆的% Arabica 等。

当咖啡市场不同定位、不同梯队的品牌逐渐完成站位后,行业便越来越难开打大规模的价格战。因为各品牌已通过产品、场景和体验建立起差异化护城河,盲目降价不仅难以撬动对方的核心用户,反而影响自身的品牌价值的企业利润,得不偿失。

因此,在各大咖啡品牌不动声色地将主力产品价格从 9.9 元上调至 10 元以上时,「9.9 元咖啡时代」 其实已经悄然走向落幕。

只不过,消费者的习惯不会一夜改变。价格作为商业世界中最直接、最高效的营销手段,仍会被不同品牌在不同发展阶段反复使用,但却不再是行业竞争的主旋律。

因此,在咖啡行业的下半场,品牌需要的不再是 「大力出奇迹」 式的疯狂补贴,而是进行更精细化的运营,根据用户复购、新品热度等维度动态调整运营策略,从 「抢用户」 转向 「留用户」。

值得一提的是,虽然库迪小程序已经取消了 「全场 9.9 元」 的优惠,但在外卖平台上,消费者依然可以低于 9.9 元的价格下单部分饮品。

这未尝不是库迪的一次运营试探,其既想摆脱低价依赖,又不敢彻底放弃 9.9 元,才会如此小心翼翼地摸索前行,寻找更能平衡成本与用户的打法。

9.9 元的价格大战虽然结束了,但咖啡行业的真正考验,才刚刚开始。(kinki)

【文章来源:techweb】

过去几年,「9.9 元」 几乎成了中国咖啡市场的代名词,对于广大的咖啡用户来说,这不再是一个促销折扣,而是已经被广泛接受的消费心智。

在这个价格带以内的咖啡,通常意味着高性价比,才能成为消费者的日常必需品;相反,高于 9.9 元的咖啡,则往往需要更强的品牌溢价和服务体验,才能打动消费者。

不过,这个由库迪率先建立起来的价格锚点,如今正在逐渐松动。近日,库迪宣布正式结束 「全场 9.9 不限量」 活动,仅在特价专区保留 3-7 款 9.9 元产品,其余产品则恢复 11.9-16.9 元的常规售价,平均涨幅在 40% 左右。

消息一出,引发了网友的激烈讨论。有网友表示,如果库迪没有 9.9 元咖啡,自己就去别家买;但网友一对账,才发现自去年外卖大战以来,低至 8.8 元,甚至 5 元以下的低价咖啡,早已悄悄退场,如今想轻松买到一杯 9.9 元咖啡已越来越难了。

不过,对于咖啡行业而言,这或许并非坏事。只是,没有了库迪,以后还会不会有其他咖啡品牌再次踏入同一条河流,不打价格战,咖啡品牌还能卷什么?

咖啡战场上的进退两难

2017 年,瑞幸咖啡正式成立,主打 「互联网+咖啡」 的新鲜概念,通过邀新免费、买 2 送 1 等一系列优惠活动,实现门店快速扩张。截至 2023 年,瑞幸的门店数量已突破 1 万家。

在此之前,中国消费者对咖啡的认识几乎都来自星巴克等国际品牌,现磨咖啡价格普遍在 20–30 元/杯。因此,而当瑞幸带着 10–15 元的低价咖啡入场时,很快便撬动了大众市场。

2022 年,由瑞幸咖啡创始人陆正耀和钱治亚打造的库迪咖啡横空出世,其也深谙 「低价就是王道」 的道理,于是推出了比瑞幸更便宜的 「9.9 元咖啡」。

2023 年 2 月,库迪率先点燃了咖啡市场的价格战火,旗下 70 余款产品均以 9.9 元起步,不到一个月时间,其门店数量已突破千家。

瑞幸紧随其后,采取了更为激进的策略,其面向全国范围发放 9.9 元优惠券,尤其是在有新开库迪门店的区域,双方的商战由此开始。

但在这之后的两年时间,库迪和瑞幸都在不同程度上收缩了补贴优惠,比如库迪在 2023 年下半年,将 8.8 元的团购价涨到 9.9 元,新用户赠送的券也从 1 元调整到 8.8 元;

瑞幸也在 2024 年逐渐收紧 9.9 元活动覆盖范围,到 2025 年初,所覆盖品类已不足 10 个,大部分产品价格也回升至 10.9 元至 13.9 元区间。

但即便如此,库迪和瑞幸都没有取消 「9.9 元咖啡」。

2025 年初,瑞幸董事长郭谨一曾表示,「没有提价计划,将继续保持有竞争力的价格策略」,暗示价格战不会骤然结束,而是以更温和的方式稳步推进。

事实上,9.9 元已经成为了咖啡消费的 「心理锚点」,还吸引了越来越多连锁咖啡品牌开始跟进,比如 Tims、Nowwa、Manner、幸运咖等品牌,都曾不同程度地加入价格战。

正因如此,库迪和瑞幸都不敢轻易退出。尤其是作为行业价格战的 「攻擂者」,库迪注定很难与 「9.9 元咖啡」 彻底松绑。

在 2024 年 5 月的媒体沟通会上,库迪首席策略官李颖波曾表示,「我们准备了非常充足的资金,去面对市场开拓。9.9 元活动做好了三年准备,也可能会持续更久。」

但仅仅一个月后,李颖波的态度便悄然转向,表示 「不排除会提前结束 9.9 元优惠」。他给出的解释是,「三年是市场培育必须经过的周期,但是进入这个赛道的品牌越来越多,市场扩容速度决定了往后活动会延续多久以及多大的力度」。

库迪玩不动,其他人还跟吗?

虽然库迪曾有过动摇,但其还是将 「9.9 元咖啡」 带到了 2026 年。

只是,按照其最初的设想,这场价格战本有可能持续不止三年,库迪却选择提前结束,是因为市场已被彻底 「攻下」 了吗?

恐怕并非如此。

与其说库迪是因为拿下了满意的市场份额而结束价格战,不如说是因为市场逐渐饱和,低价对咖啡消费的刺激作用逐渐减弱,库迪也失去坚持的必要。

根据艾媒咨询数据,在库迪发起价格战的 2023 年,中国咖啡市场的增量非常大,市场规模较 2022 年同比增长 27.2% 。但踏入 2024 年后,咖啡市场的增速开始放缓。

根据窄门餐眼统计 23 家连锁咖啡品牌的拓展情况,它们在 2024 年新开门店 12344 家,较 2023 年同比下降 46.08%,扩张量呈逐季下滑趋势。

随着咖啡消费的逐渐普及,早期的爆发式增长红利已被逐渐消耗完毕,消费者对咖啡品牌有了更深刻的认知,在挑选咖啡时也会从 「低价优先」 转向产品、营销和服务的综合较量。

更重要的是,在经历持续三年的价格战后,库迪也不得不认真算账。

一笔是加盟商的账。在库迪通过价格战攻城略地的同时,其背后的加盟商却深陷泥潭。

在 《豹变》2023 年的一篇报道里,有库迪加盟商表示,「看似订单多,却根本不赚钱」。这位加盟商算了一笔账,他表示库迪 8.8 元/杯的促销政策,给到加盟商的结算价是 7 元/杯,但物料成本已经占到 6-6.5 元/杯,去掉人工房租后,加盟商是卖一杯亏一杯。

去年突如其来的外卖大战,虽然为库迪加盟商带来了一波流量,但部分单品价格低至 1.68 元,即便有库迪的 「兜底」 政策,也有加盟商表示,在外卖平台抽成后,单杯利润其实不高。

而在外卖大战之后,库迪门店杯量也出现明显下滑,不少加盟商称日均只有 200 杯左右,但根据招商证券研报,库迪单店日均杯量需达到 400 杯才能盈利。

不靠补贴就拉不动销量,加盟的信心难免动摇。极海品牌监测数据显示,截至 2025 年 12 月,库迪在 90 天内开店 1655 家、关店 1009 家,关店数甚至超过了开店数的一半。

另一笔是库迪自己的账。近年,咖啡行业的成本压力正在逐渐增大,2025 年初纽约洲际交易所的咖啡期货价格创下历史新高,椰浆、乳制品等原材料成本也一路攀升。

根据业内人士估算,一杯咖啡含包装、人工租金等的总成本通常在 8-11 元之间。库迪卖 9.9 元或许略有微利,但面对不断上涨的成本压力,其盈利空间已极度压缩,只能寄希望于拓展门店数量,通过规模效应来进一步降低成本。

不过,目前库迪总门店数约为 1.8 万家,与 2025 年底 「5 万店」 的目标相去甚远,加盟商流失问题也日趋严重。当门店规模无法消化成本上涨时,调价也成了更为现实的自救手段。

打开库迪 APP 可见,大部分产品价格已上调至 10-12 元区间,较此前普遍上涨 1-2 元。不过,在特价专区,仍有 9 款饮品维持 9.9 元的售价。

那么,其他玩家跟不跟?事实上,从去年下半年开始,已有多个咖啡茶饮品牌陆续调整了产品价格,包括奈雪、瑞幸、喜茶、蜜雪冰城等,涨幅多为 1-2 元。

Nowwa 咖啡创始人郭星君曾在去年底的采访中谈起价格战,他坦言,「我们没有主动跟过,如果说真的跟,谁都跟不动」 。

在餐饮行业普遍涨价的情况下,库迪不是第一个,也不会是最后一个退出价格战的。

「9.9」 不会成为历史

但有意思的是,一边是头部玩家理性回调,另一边却仍有新玩家在疯狂 「撒币」。 近日,华莱士旗下 「WA 咖啡」 推出 9.9 元月卡,宣称每月最多可领 210 杯咖啡,单杯成本不足 5 分钱;

茶颜悦色从 2025 年 12 月开始在全国门店推出咖啡产品,尝鲜优惠低至 6.9 元;9 月,古茗开启了为期 45 天的万店狂欢,首杯咖啡更低至 4.9 元起。

可以看出,在库迪、瑞幸等连锁咖啡品牌的长期补贴下,「9.9 元咖啡」 已深深植入消费者心智,在短期内很难被撼动。

但长远来看,这也并非一个健康的商业模式,不仅已经触及单店盈利模型的底线,也会让消费者的选择标准变得越来越低价优先,从而忽视了品牌自身的价值。

事实上,经过几年的咖啡价格大战,各大品牌已逐步确立了各自的品牌定位。

比如主打即取即走模式的库迪、瑞幸、Nowwa 咖啡,以及 7-11、罗森等便利店咖啡等,将咖啡融入日常动线,通过万店以上的门店规模来摊分成本,提供低价咖啡选择。

另外则是 Manner、比星咖啡等专注精品咖啡的社区店,提供比大型连锁品牌更高品质的咖啡体验,但价格仍控制在 15–20 元区间,形成独特的性价比优势。

还有提供咖啡、餐食和第三空间体验的国外连锁咖啡品牌,如星巴克、皮爷咖啡等等,人均消费相对更高,但通过场景营造、品牌溢价等,在中高端市场拥有深厚的护城河。

最后,则是差异化的特色主题咖啡品牌,比如强调空间设计感的 M Stand、强调工作学习场景的 Seesaw Coffee、强调高品质咖啡豆的% Arabica 等。

当咖啡市场不同定位、不同梯队的品牌逐渐完成站位后,行业便越来越难开打大规模的价格战。因为各品牌已通过产品、场景和体验建立起差异化护城河,盲目降价不仅难以撬动对方的核心用户,反而影响自身的品牌价值的企业利润,得不偿失。

因此,在各大咖啡品牌不动声色地将主力产品价格从 9.9 元上调至 10 元以上时,「9.9 元咖啡时代」 其实已经悄然走向落幕。

只不过,消费者的习惯不会一夜改变。价格作为商业世界中最直接、最高效的营销手段,仍会被不同品牌在不同发展阶段反复使用,但却不再是行业竞争的主旋律。

因此,在咖啡行业的下半场,品牌需要的不再是 「大力出奇迹」 式的疯狂补贴,而是进行更精细化的运营,根据用户复购、新品热度等维度动态调整运营策略,从 「抢用户」 转向 「留用户」。

值得一提的是,虽然库迪小程序已经取消了 「全场 9.9 元」 的优惠,但在外卖平台上,消费者依然可以低于 9.9 元的价格下单部分饮品。

这未尝不是库迪的一次运营试探,其既想摆脱低价依赖,又不敢彻底放弃 9.9 元,才会如此小心翼翼地摸索前行,寻找更能平衡成本与用户的打法。

9.9 元的价格大战虽然结束了,但咖啡行业的真正考验,才刚刚开始。(kinki)